Biletul la ordin poate fi utilizat in afaceri pentru a facilita tranzactiile financiare si pentru a asigura platile intre partile implicate. Prin stabilirea unor termene si conditii clare intr-un bilet la ordin, puteti avea un instrument legal puternic pentru a solicita plata in termenul stabilit. Acest lucru poate reduce riscul de neplati sau intarzieri in tranzactiile comerciale si poate spori increderea intre partile implicate.

In continuare veti afla ce este un bilet la ordin, cum se completeaza, ce operatiuni se pot face si la final veti vedea o monografie contabila de scontare bilet la ordin inainte de termen.

Ce este un bilet la ordin?

Biletul la ordin este un instrument prin care emitentul isi ia angajamentul de a plati, la o anumita data, o suma determinata beneficiarului sau celui care este posesorul legitim al titlului.

Biletul la ordin este un instrument de credit care pune in legatura, in procesul crearii sale, doua persoane: emitentul si beneficiarul.

Titlul este creat de emitent, in calitate de debitor, care se obliga sa plateasca o suma de bani – la un anumit termen sau la prezentare – unui beneficiar aflat in calitate de creditor.

Cu alte cuvinte, daca vi se cere sa garantati plata, in cazul in care cumparati o marfa cu plata la termen (peste o anumita perioada de timp), puteti opta pentru emiterea unui bilet la ordin.

Prin aceasta va obligati sa platiti contravaloarea marfii, la un anumit termen sau la prezentare, unui beneficiar aflat in calitate de creditor.

Elementele esentiale ale unui bilet la ordin

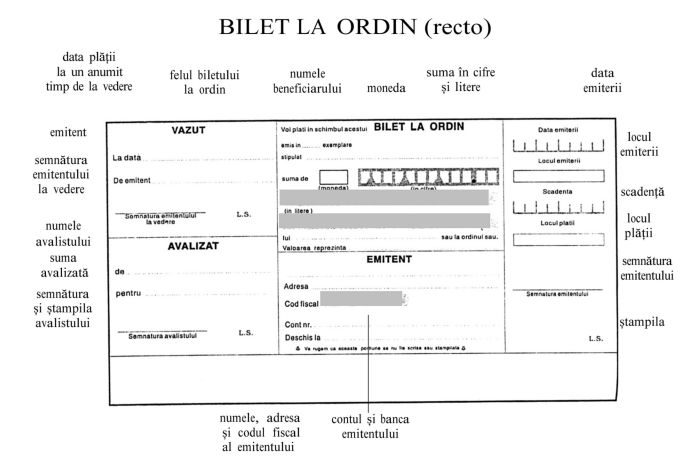

Un bilet la ordin trebuie sa cuprinda obligatoriu urmatoarele elemente:

Impozitarea veniturilor din chirii 2024

Bugete cash flow rentabilitate risc - ghid practic

Contabilitatea HORECA Monografii contabile si cazuri practice

- suma de plata (valoarea nominala);

- numele si prenumele debitorului;

- semnatura emitentului;

- data emiterii titlului respectiv

Cum se utilizeaza un bilet la ordin?

Utilizarea unui bilet la ordin implica urmatoarele etape:

a) Emiterea: Emitentul completeaza biletul la ordin, mentionand beneficiarul si suma de bani pe care trebuie sa o primeasca. Emitentul semneaza biletul si il preda beneficiarului.

b) Prezentarea la plata: Beneficiarul prezinta biletul la ordin la banca pentru plata in termenul stabilit.

c) Plata si acceptarea: Banca va efectua plata la termenul specificat pe bilet. Beneficiarul va primi suma indicata pe bilet.

Completarea unui bilet la ordin

Completarea unui bilet la ordin se realizeaza prin includerea urmatoarelor informatii:

-

Suma de plata (scrisa in cifre si litere).

-

Numele beneficiarului (detinatorului).

-

Data si locul emiterii.

-

Data scadentei.

-

Semnatura emitentului.

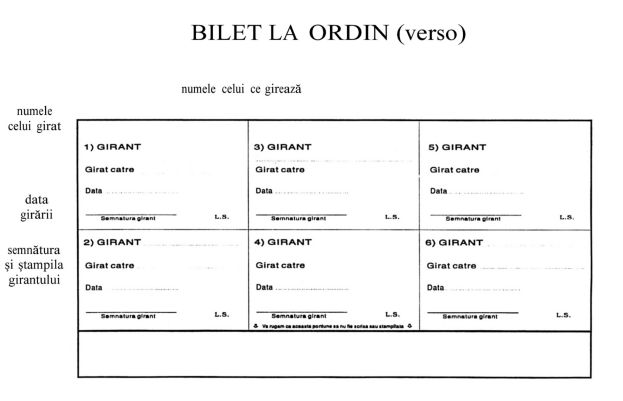

Model bilet la ordin

In cele ce urmeaza, iata un model de bilet la ordin (fata-verso).

Operatiuni asupra biletului la ordin

Avalizarea

Avalizarea reprezinta angajamentul neconditionat prin care un tert (avalistul), altul decat tragatorul sau acceptantul, devine garant pentru plata sumei prevazute in respectivul bilet la ordin.

Avalul se da pe biletul la ordin sau pe un act separat, utilizandu-se una dintre expresiile „pentru aval“ sau „pentru garantie“, urmate de semnatura avalistului.

Avalistul este obligat sa indice persoana pentru care da avalul.

In general, avalizarea se efectueaza de catre banci.

Plata

Sfatul nostru: Daca sunteti posesorul unui bilet la ordin care nu este platibil la vedere (in momentul prezentarii), trebuie sa-l prezentati la plata in ziua scadentei sale sau la cel mult doua zile de la aceasta. Prezentarea trebuie efectuata in locul desemnat pe biletul la ordin.

Cel care plateste biletul la ordin poate pretinde ca acesta sa-i fie predat cu mentiunea de achitare scrisa de dvs.

Nu puteti refuza o plata partiala, caz in care puteti cere sa vi se faca pe biletul la ordin mentiunea de plata si sa vi se dea o chitanta.

Scadenta este termenul la care trebuie platita suma trecuta in biletul la ordin. Ea indica cu precizie ziua sau termenul maxim in interiorul caruia creditorul trebuie sa se prezinte la plata.

Scadenta poate fi:

- la vedere (oricand, imediat ce posesorul biletului la ordin se prezinta cu acesta la banca pentru incasare);

- la un anume timp de la vedere;

- un anume timp de la data emiterii;

- la o data fixa.

Andosarea (girul)

Andosarea reprezinta posibilitatea de transfer a biletului la ordin de la un detinator la altul, pe baza scontului.

Scontul este o forma de credit acordat de catre o banca posesorului biletului la ordin; la prezentarea pentru scontare, banca ii achita contravaloarea, inainte de scadenta, percepandu-i un comision (taxa scontului). In urma acestui act, banca devine beneficiara biletului la ordin.

Protestul

In caz de neplata la scadenta, posesorul unui bilet la ordin trebuie sa faca un protest inainte de a putea face recurs impotriva celorlalti semnatari ai biletului la ordin (care sunt solidar obligati fata de el) si in primul rand a bancii avalizatoare.

Daca biletul la ordin a fost scontat de catre o banca, aceasta este cea care trebuie sa faca protestul in caz de neplata.

Protestul de neplata (constatarea nulitatii biletului la ordin) se solicita la notariat, in termen de doua zile lucratoare de la scadenta.

In urma acestui demers, beneficiarul biletului la ordin obtine un titlu executoriu care ii permite sa se adreseze, pe cale de regres, avalistului sau celorlalti posesori anteriori, pana la tragator sau emitent, printr-o simpla somatie de plata.

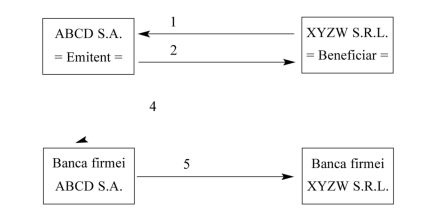

Bilet la ordin - exemplu practic

1. Societatea ABCD S.A. incheie un contract cu firma XYZW S.R.L. pentru cumpararea unui lot de tevi in valoare de 20.000 lei, urmand ca suma sa fie achitata intr-un termen de 30 de zile de la receptia transportului.

2. Dupa incheierea contractului, firma ABCD S.A. completeaza un bilet la ordin prin care se obliga sa plateasca suma de 20.000 lei firmei XYZW S.R.L.

3. Din acest moment, firma ABCD S.A. se afla in pozitia de emitent, iar firma XYZW S.R.L. este beneficiarul biletului la ordin.

4. La scadenta, aceasta din urma prezinta biletul la ordin bancii firmei ABCD S.A., pentru incasarea sumei.

5. Firmei XYZW S.R.L. i se achita contravaloarea biletului la ordin.

Care sunt avantajele si dezavantajele unui bilet la ordin?

Avantaje bilet la ordin

Flexibilitate: Pot fi utilizate pentru diverse tipuri de tranzactii si acorduri financiare.

Credibilitate: Biletele la ordin pot conferi un nivel mai mare de credibilitate in tranzactiile comerciale, fiind considerate instrumente serioase si angajamente ferme.

Asigurarea platilor: Biletele la ordin pot oferi o garantie ca plata va fi efectuata in termenul convenit.

Dezavantaje bilet la ordin

Riscuri legate de neplata: Daca emitentul nu poate onora plata la scadenta, beneficiarul poate intampina dificultati in recuperarea sumei.

Restrangere a lichiditatii: Emiterea unui bilet la ordin poate implica angajarea unor resurse financiare si poate restrictiona lichiditatea disponibila.

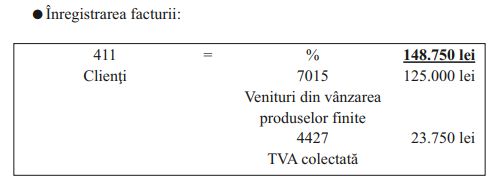

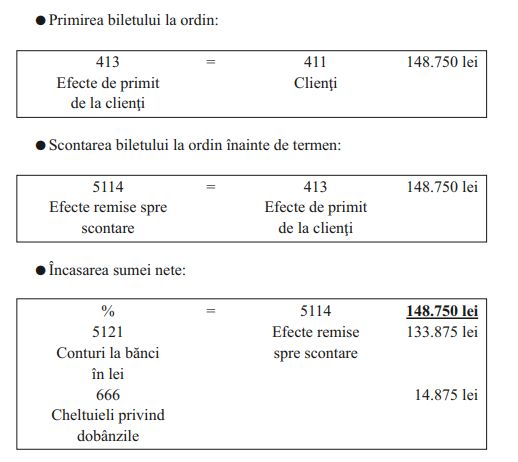

Monografie contabila: scontare bilet la ordin inainte de termen

Operatiunile privind vanzarile/cumpararile de bunuri si prestarile de servicii efectuate pe baza efectelor comerciale se inregistreaza in contabilitate in conturile corespunzatoare de efecte de primit sau de platit, dupa caz.

Efectele comerciale trebuie sa indeplineasca conditiile de forma si fond prevazute de legislatia in vigoare, fara de care validitatea lor poate fi contestata sau anulata.

Efectele comerciale scontate, neajunse la scadenta se inregistreaza intr-un cont in afara bilantului si se mentioneaza in notele explicative.

O societate vinde marfuri unei alte societati in valoare de 148.750 lei, valoare cu tot cu TVA. Societatea accepta un bilet la ordin. Din cauza lipsei lichiditatilor, societatea sconteaza la banca biletul la ordin inainte de scadenta si incaseaza suma de 133.879 lei. Banca percepe o dobanda de 10% din valoarea efectului.

Consultati Cartea Verde a Contabilitatii si, garantat, nu veti avea nicio greseala in inregistrarile contabile, totul va fi conform prevederilor legale la zi!

Foto: pixabay.com