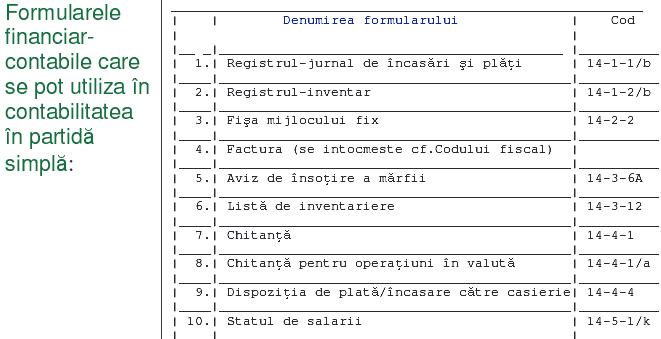

Reamintim functiile registrelor contabile incadrate prin OMFP 170/2015, prezentate mai jos. In functie de necesitati, se pot utiliza si alte formulare financiar-contabile prevazute de OMEF 3512/2008 privind documentele financiar-contabile sau formulare prevazute in mod expres de acte normative care reglementeaza activitati economice specifice (agricultura, exploatarea mesei lemnoase, jocuri de noroc etc.).

Formularele financiar-contabile pot fi pretiparite sau editate cu ajutorul sistemelor informatice de prelucrare automata a datelor, caz in care trebuie sa fie respectate criteriile minimale privind programele informatice utilizate in domeniul financiar-contabil, prevazute de OMEF 3512/2018.

REGISTRE CONTABILE

REGISTRUL JURNAL DE INCASARI SI PLATI (cod 14-1-1/b)

- serveste atat la inregistrarea cronologica a tuturor sumelor incasate si platite, atat in numerar, cat si prin conturi bancare.

- sumele inregistrate in Registrul-jurnal de incasari si plati se totalizeaza lunar

- termenul de pastrare a registrului este de 10 ani.

Marea Carte Verde a Monografiilor Contabile 2024 varianta tiparita

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Operare SAGA Exemple practice si recomandari

In conditiile conducerii evidentei contabile in partida simpla cu ajutorul tehnicii de calcul, fiecare operatiune economico-financiara se va inregistra in ordine cronologica, in functie de data efectuarii operatiunii de incasare/plata.

Registrul-jurnal de incasari si plati se editeaza anuala sau la cererea organului de control si se arhiveaza impreuna cu documentele justificative care au stat la baza intocmirii acestuia.

REGISTRUL-INVENTAR (cod 14-1-2/b)

- serveste la inregistrarea elementelor de natura activelor si datoriilor inventariate

- se completeaza prin inscrierea tuturor elementelor inventariate, element cu element, sau prin preluarea totalurilor din listele de inventariere a elementelor grupate dupa natura lor, potrivit optiunii persoanei respective. In acest caz, listele de inventariere se anexeaza la Registrul-inventar.

- termenul de pastrare a registrului este de 1 ani.

In conditiile conducerii evidentei contabile in partida simpla cu ajutorul tehnicii de calcul Registrul inventar se editeaza anual sau la cererea organului de control si se arhiveaza impreuna cu documentele justificative care au stat la baza intocmirii acestuia.

Registrele de contabilitate parafate si inregistrate la organele fiscale teritoriale anterior intrarii in vigoare a OMFP 170/2015 pot fi utilizate pana la epuizare, cu conditia respectarii continutului de informatii si a normelor de intocmire si utilizare a acestora prevazute la cap. V.

Inventarierea se efectueaza la inceputul activitatii, cel putin o data pe an, precum si la incetarea activitatii;

- cuprinde toate elementele de natura activelor si datoriilor care contribuie la desfasurarea activitatii si se face cu respectarea prevederilor Ordinului MFP nr. 2861/2009 pentru aprobarea Normelor privind organizarea si efectuarea inventarierii elementelor de natura activelor, datoriior si capitalurilor proprii.

Persoanele care conduc contabilitatea in partida simpla nu intocmesc situatii financiare anuale.

Sursa: Finante Publice Brasov