Declaratia 394 reprezinta declaratie informativa privind livrarile/prestarile si achizitiile efectuate pe teritoriul national, conform Ordinul 77/2022.

Formularul 394 a fost adaptat anul trecut la ultimele modificari fiscale prevazute in Legea 296/2020 care a modificat substantial Codul fiscal.

Pana acum, in formularul 394 - Declaratie informativa privind livrarile/prestarile si achizitiile efectuate pe teritoriul national, in cartusul C - Operatiuni desfasurate cu persoane impozabile inregistrate in scopuri de TVA in Romania, erau inscrise operatiunile prevazute la art. 331 din Codul fiscal referitoare la tranzactiile pentru care se aplica taxarea inversa, respectiv cereale si plante tehnice, deseuri feroase si neferoase, masa lemnoasa, certificate de emisii de gaze cu efect de sera, energie electrica, certificate verzi, constructii/terenuri, aur de investitii, telefoane mobile, microprocesoare, console de jocuri, tablete PC, laptopuri. Aceste operatiuni se completeaza separat fata de celelalte operatiuni, pentru fiecare cod de inregistrare in scopuri de TVA, categorie de bunuri/servicii supuse taxarii inverse si pentru fiecare cota defalcata de TVA.

In acest context, avand in vedere modificarile legislative prezentate, a fost propusa introducerea in declaratia informativa D394, in cadrul operatiunilor pentru care se aplica taxarea inversa, a livrarii de gaze naturale catre un comerciant persoana impozabila.

Acestea vor fi inscrise in cartusul C - Operatiuni desfasurate cu persoane impozabile inregistrate in scopuri de TVA in Romania.

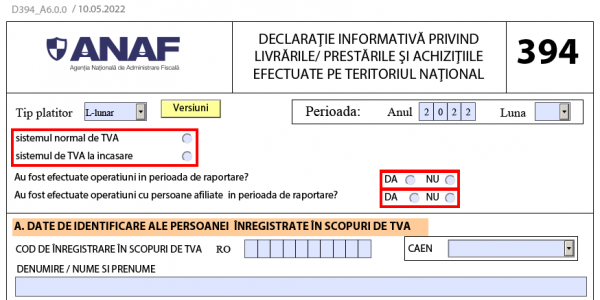

Este important de reamintit si ca, incepand din luna septembrie 2020, contabilii trebuie sa raporteze in Declaratia 394 tranzactiile cu persoanele afiliate. Prin OPANAF 3281/2020 a fost introdusa o caseta pentru declararea operatiunilor cu persoanele afiliate in perioada de raportare. Aceasta este introdusa in sectiunea 1 a declaratiei informative 394. Prin urmare, in situatia in care persoanele impozabile au desfasurat/nu au desfasurat in perioada de raportare operatiuni cu persoane afiliate, conform definitiei prevazute la art.7 din Codul fiscal, vor bifa casuta corespunzatoare.

Declaratia 394 - ultima versiune valabila 2023

Declaratia 394 PDF actualizat in data de 10 mai 2022

Operare SAGA Exemple practice si recomandari Registrul de Evidenta Fiscala PFA PFA II IF Taxe Impozite Deduceri Contributii

Anexa validari actualizat in data de 10 mai 2022

Cine depune declaratia 394?

Declaratia 394 se completeaza si se depune de catre:

a) persoanele impozabile inregistrate in scopuri de TVA in Romania conform art. 316 din Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare, denumita in continuare Codul fiscal, pentru livrarile de bunuri/prestarile de servicii taxabile in Romania pentru care persoana obligata la plata taxei este furnizorul/prestatorul conform art. 307 alin. (1) sau (7) din Codul fiscal sau beneficiarul conform art. 331 din Codul fiscal. Declaratia se depune pentru orice operatiune taxabila in Romania pentru care, conform titlului VII din Codul fiscal, este emisa o factura, inclusiv pentru avansuri, precum si pentru operatiunile la care se aplica sistemul TVA la incasare.

Declaratia trebuie sa contina facturile care au fost emise in perioada de raportare, inclusiv cele care au inscrisa mentiunea "taxare inversa" sau "TVA la incasare", indiferent de data la care intervine exigibilitatea TVA.

De asemenea, in declaratie se inscriu, pentru livrarile de bunuri/prestarile de servicii taxabile in Romania, urmatoarele informatii:

- baza impozabila si TVA aferente facturilor emise prin autofacturare conform lit. I pct. 2 din anexa nr. 1 la ordin;

- valoarea totala a bonurilor fiscale, inclusiv facturile simplificate si bonurile fiscale care indeplinesc conditiile unei facturi simplificate conform prevederilor art. 319 alin. (12), (13) si (21) din Codul fiscal, indiferent daca au/nu au inscris codul de inregistrare in scopuri de TVA al beneficiarului;

- valoarea totala a documentelor emise pentru livrari de bunuri/prestari de servicii pentru care nu exista obligatia emiterii unei facturi si nici a bonului fiscal.

b) persoanele impozabile inregistrate in scopuri de TVA in Romania conform art. 316 din Codul fiscal, care realizeaza achizitii de bunuri sau servicii taxabile pentru care locul livrarii/prestarii este in Romania conform art. 275, respectiv 278 din Codul fiscal, inclusiv achizitiile pentru care beneficiarul este obligat la plata TVA conform art. 307 alin. (2), (3), (5) si (6) si art. 331 din Codul fiscal, indiferent de data la care intervine exigibilitatea taxei.

Nu se inscriu achizitiile intracomunitare de bunuri si servicii pentru care exista obligativitatea inscrierii in declaratia 390.

Declaratia trebuie sa contina facturile care au fost primite in perioada de raportare, indiferent de data la care intervine exigibilitatea TVA, inclusiv cele care au inscrisa mentiunea "taxare inversa" sau "TVA la incasare", precum si borderourile de achizitii de bunuri, filele din carnetele de comercializare a produselor din sectorul agricol in cazul achizitiilor efectuate de la persoane fizice, contracte incheiate cu persoane fizice si/sau alte documente.

De asemenea, in declaratie se inscrie valoarea totala a facturilor simplificate si a bonurilor fiscale care indeplinesc conditiile unei facturi simplificate conform prevederilor art. 319 alin. (12), (13) si (21) din Codul fiscal, daca au inscris codul de inregistrare in scopuri de TVA al beneficiarului.

Cum se completeaza declaratia 394?

Declaratia se depune in format electronic sub forma unui fisier PDF, care are atasat un fisier XML, a carui structura este disponibila pe portalul Agentiei Nationale de Administrare Fiscala (ANAF). Declaratia se depune prin mijloace electronice de transmitere la distanta, pe portalul e-Romania. Pentru depunerea declaratiei, platitorul trebuie sa detina un certificat calificat, eliberat in conditiile Legii nr. 455/2001 privind semnatura electronica, republicata.

Declaratia se poate depune si in format electronic, insotita de anexa nr. 1 la ordin, in format hartie (doar prima pagina), semnata si stampilata, conform legii. Declaratia in format electronic, insotita de formularul listat, semnat si stampilat, se depune direct la registratura organului fiscal competent ori se comunica prin posta cu confirmare de primire.

Declaratia se completeaza/valideaza cu ajutorul programelor de asistenta. Programele de asistenta sunt puse la dispozitia contribuabililor gratuit de unitatile fiscale subordonate sau pot fi descarcate de pe site-ul ANAF, la adresa www.anaf.mfinante.gov.ro

Declaratia 394 - termen de depunere

Declaratia se depune la organul fiscal competent pana in data de 30 inclusiv a lunii urmatoare incheierii perioadei de raportare, declarate pentru depunerea decontului (luna, trimestrul etc.), inclusiv daca in aceasta perioada nu au fost realizate operatiuni de natura celor care fac obiectul declaratiei. In cazul in care perioada de raportare este luna calendaristica, termenul de depunere a declaratiei pentru luna ianuarie, este pana la data de 28, respectiv 29 februarie.

In cazul in care, dupa depunerea declaratiei, persoana impozabila constata existenta unor omisiuni/erori in datele declarate, aceasta trebuie sa depuna o noua declaratie corect completata cu operatiunile care necesita modificarea si/sau operatiunile care nu au fost declarate, declaratie care inlocuieste declaratia informativa depusa initial. Nu vor face obiectul redepunerii declaratiei, facturile primite de persoana impozabila in alta perioada de raportare fata de data emiterii acestora de catre furnizori.

Pentru instructiunile de completare complete, consulta Anexa Ordinului 77/2022.

Citeste si: Modul de declarare a bonurilor fiscale in declaratia 394. Sfatul specialistului