Vouchere de vacanta

In mediul privat, angajatorii vor acorda angajatilor proprii prime sau vouchere de vacanta, cu ocazia plecarii in concediul de odihna, in functie de sumele prevazute in bugetele de venituri si cheltuieli aprobate. Nivelul maxim al sumelor care pot fi acordate salariatilor sub forma de vouchere de vacanta reprezinta contravaloarea a 6 salarii de baza minime brute pe tara garantate in plata, pentru un salariat, in decursul unui an fiscal.

Voucherele de vacanta sunt integral suportate de catre angajator.

Angajatorul stabileste sub ce forma acorda voucherele de vacanta de comun acord cu organizatiile sindicale legal constituite sau cu reprezentantii salariatilor, dupa caz.

Angajatul care beneficiaza de vouchere de vacanta nu mai beneficiaza de prima de vacanta in cursul anului fiscal sau de bilete de odihna, acordate potrivit Legii nr. 263/2010 privind sistemul unitar de pensii publice.

Salariatul nu are obligatia de a prezenta documente justificative privind utilizarea voucherelor aceste vouchere neputand fi utilizate in alte scopuri sau de alte persoane.

Astfel, voucherele de vacanta sunt destinate exclusiv achizitionarii pachetelor de servicii turistice in conformitate cu prevederile OUG 8/2009.

Voucherele de vacanta se pot utiliza doar in Romania.

In ceea ce priveste impozitul pe venit, voucherele de vacanta reprezinta avantaje salariale in baza art 76 alin. (3) lit. h) din Codul fiscal.

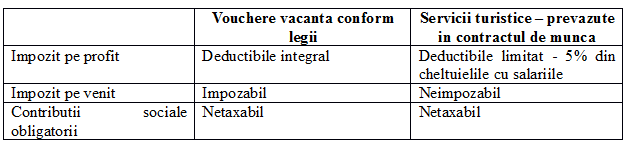

In ceea ce priveste contributiile sociale, voucherele de vacanta acordate potrivit legii, nu se cuprind in baza lunara a contributiilor sociale obligatorii.

Manualul Contabilului Incepator - stick USB

Declaratia Unica 2024 Impozit pe venit Contributii CAS si CASS

Manual de politici contabile - Stick USB

Prin urmare, voucherele de vacanta nu intra in baza de calcul al contributiilor sociale obligatorii daca sunt acordate potrivit legii.

Servicii turistice

Incepand cu data de 01 ianuarie 2016, serviciile turistice suportate de angajator pentru salariat si membrii de familie ai acestuia sunt venituri neimpozabile si nu intra in baza de calcul al contributiilor sociale, in conditiile prevazute in contractul de munca. Pana la aceasta data erau neimpozabile serviciile de odihna si tratament.

In acest sens, art. 76 alin. (4) lit. a) din Codul fiscal stabileste ca nu reprezinta venit impozabil contravaloarea serviciilor turistice si/sau de tratament, inclusiv transportul, pe perioada concediului, pentru salariatii proprii si membrii de familie ai acestora, acordate de angajator pentru salariatii proprii sau alte persoane, astfel cum este prevazut in contractul de munca.

Art. 142 lit. a) din acelasi cod stabileste ca nu intra in baza de calcul al contributiilor sociale contravaloarea transportului la si de la locul de munca al salariatului, acordate de angajator pentru salariatii proprii sau alte persoane, precum si contravaloarea serviciilor turistice si/sau de tratament, inclusiv transportul, pe perioada concediului, acordate de angajator pentru salariatii proprii si membrii de familie ai acestora, astfel cum este prevazut in contractul de munca.

Astfel, contravaloarea serviciilor turistice decontate de catre anajator nu va intra in baza de calcul al contributiilor sociale si al impozitului pe venit daca decontarea acestora este prevazuta in contractul individual sau colectiv de munca. Aceasta, intrucat, Codul fiscal exclude din baza de calcul al impozitului pe venit si al contributiilor sociale contravaloarea serviciilor turistice astfel cum este prevazut in contractul de munca.

La determinarea impozitului pe profit cheltuielile sunt deductibile limitat conform art. 25 alin. (3) lit. b) din Codul fiscal, in limita unei cote de pana la 5%, aplicata asupra valorii cheltuielilor cu salariile personalului, potrivit Codului muncii.

Pe scurt, regimul fiscal pentru cele doua tipuri de beneficii este urmatorul: