Persoanele fizice care obtin venituri din activitati agricole pentru care venitul net se determina pe baza de norme de venit au obligatia de a depune declaratia 221 - "Declaratie privind veniturile din activitati agricole impuse pe baza de norme de venit" pana la data de 25 mai 2017.

Veniturile din activitati agricole cuprind veniturile obtinute individual sau intr-o forma de asociere, fara personalitate juridica, din:

a) cultivarea produselor agricole vegetale;

b) exploatarea plantatiilor viticole, pomicole, arbustilor fructiferi si altele asemenea;

c) cresterea si exploatarea animalelor, inclusiv din valorificarea produselor de origine animala, in stare naturala.

In cazul in care activitatea agricola pentru care venitul net se determina pe baza de norme de venit se desfasoara in cadrul unei asocieri fara personalitate juridica, obligatiile declarative revin asocierii si se indeplinesc de catre asociatul care raspunde pentru indeplinirea obligatiilor asociatiei fata de autoritatile publice.

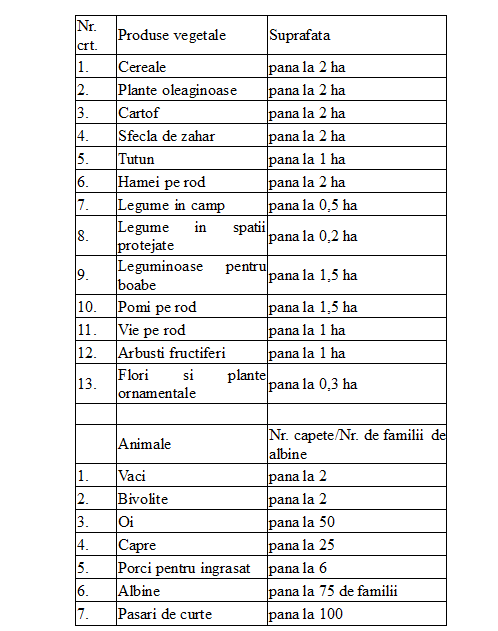

Codul fiscal stabileste urmatoarele limite pentru care veniturile din activitati agricole sunt neimpozabile:

Nu sunt venituri impozabile nici veniturile realizate de persoanele fizice/membrii asocierilor fara personalitate juridica din valorificarea in stare naturala a urmatoarelor:

a) produse culese din flora salbatica, exclusiv masa lemnoasa. In cazul masei lemnoase sunt venituri neimpozabile numai veniturile realizate din exploatarea si valorificarea acesteia in volum de maximum 20 mc/an din padurile pe care contribuabilii le au in proprietate;

Ghidul practic al contabilitatii in 2024 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Manualul Contabilului Incepator - stick USB

Cheltuieli deductibile si nedeductibile

b) produse capturate din fauna salbatica, cu exceptia celor realizate din activitatea de pescuit comercial supuse impunerii potrivit prevederilor cap. II - Venituri din activitati independente.

Nu sunt venituri impozabile veniturile obtinute din exploatarea pasunilor si fanetelor naturale.

Venitul dintr-o activitate agricola se stabileste pe baza de norme de venit. Normele de venit se stabilesc pe unitatea de suprafata (ha)/cap de animal/familie de albine pentru categoriile de produse vegetale si animalele pentru care sunt stabilite limitele pentru venituri neimpozabile.

Contribuabilul care desfasoara o activitate agricola pentru care venitul se determina pe baza de norma de venit are obligatia de a depune anual o declaratie la organul fiscal competent (Formular 221), pana la data de 25 mai inclusiv a anului fiscal, pentru anul in curs.

Organul fiscal competent stabileste impozitul anual datorat si emite decizia de impunere.

Plata impozitului anual se efectueaza in doua rate egale, astfel:

a) 50% din impozit pana la data de 25 octombrie inclusiv;

b) 50% din impozit pana la data de 15 decembrie inclusiv.

Urmatoarele venituri se supun impunerii potrivit prevederilor cap. II - Venituri din activitati independente:

- veniturile din silvicultura si piscicultura. Pentru veniturile din silvicultura calificate drept venituri din alte surse se aplica prevederile specifice acestor venituri.

- veniturile obtinute din valorificarea produselor agricole vegetale, produselor obtinute din exploatarea plantatiilor viticole, pomicole, arbustilor fructiferi si altele asemenea si produselor de origine animala in alta modalitate decat in stare naturala.

- veniturile din activitati agricole pentru care nu exista obligatia stabilirii normelor de venit.

Pentru aceste venituri NU se depune formularul 221.