Temeiul legal al acordarii de imprumuturi in afara creditului bancar il reprezinta art. 2.158 alin. 2 din Noul Cod civil care prevede ca atunci cand o persoana acorda un imprumut fara a o face cu titlu profesional, nu ii sunt aplicabile dispozitiile legale privind institutiile de credit si institutiile financiare nebancare. Cu alte cuvinte, o societate poate acorda un imprumut unei alte societati, cata vreme activitatea are caracter ocazional, iar imprumutul nu este acordat din depozite atrase/fonduri rambursabile de la populatie/grupuri (deci imprumutul nu este dat cu caracter profesional). Pentru un imprumut ocazional nu este nevoie de cod CAEN care sa necesite autorizarea specifica.

Contractul de imprumut intre firme - stabilirea dobanzii

In privinta dobanzii, aceasta poate fi perceputa in conformitate cu prevederile OG 13/2011 privind dobanda legala remuneratorie si penalizatoare pentru obligatii banesti, precum si pentru reglementarea unor masuri financiar-fiscale in domeniul bancar (rata dobanzii se stabileste prin contractul de imprumut sau, in absenta stipulatiei exprese a acestei rate in contract, la nivelul dobanzii legale determinata pe baza ratei dobanzii de referinta a BNR).

Chiar daca din punct de vedere al legislatiei civile nu exista prevederi exprese care sa prevada obligativitatea perceperii de dobanzi in functie de prevederile contractuale convenite de parti (a se vedea in acest sens art. 2.159 Cod civil), nu trebuie ignorat faptul ca potrivit art. 1 alin. 1 din Legea societatilor 31/1990, republicata, cu modificarile ulterioare, natura contractuala a societatilor (comerciale) este conferita de manifestarea de vointa a fondatorilor de a se asocia in vederea desfasurarii de activitati cu scop lucrativ. Aceasta implica, intre altele, si intentia fondatorilor (asociati/actionari) de a conlucra in vederea obtinerii de profit, pentru a-l distribui intre ei (affectio societatis). Or, acordarea de imprumuturi fara dobanda ar fi contrara scopului pentru care se infiinteaza si functioneaza o societate (comerciala), chiar si atunci cand imprumuturile fara dobanda sunt acordate unor persoane afiliate.

Mai mult, in baza prevederilor art. 11 alin. 1 si alin. 4 din Codul fiscal organele de inspectie fiscala tin cont de caracterul economic al tranzactiei, iar daca aceasta tranzactie se realizeaza intre persoane afiliate, ea trebuie sa respecte principiul valorii de piata (cu alte cuvinte, imprumutul sa fie acordat cu dobanda, si aceasta dobanda sa fie la nivelul dobanzilor de pe piata).

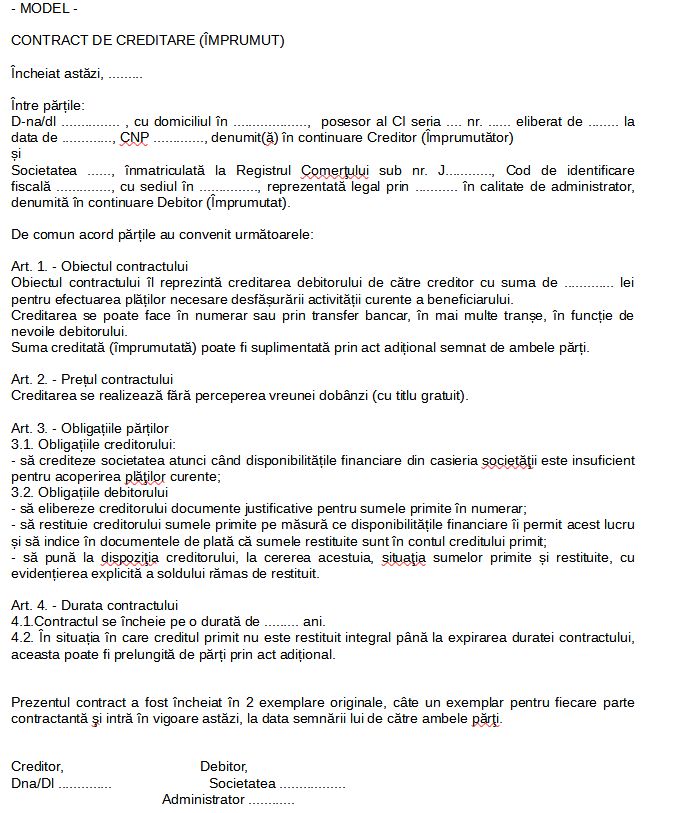

Model - contract de creditare microintreprindere

Contractul de creditare se poate intocmi de catre microintreprindere, fara a fi nevoie de un model anume, fiind suficient ca acesta sa contina clauzele esentiale ale unui asemenea contract potrivit Codului civil.

Mai jos aveti atasat modelul unui astfel de contract, microintreprinderea putandu-l adapta conform necesitatilor si dorintelor proprii. Este un model de contract incheiat intre o persoana fizica si o societate comerciala.

In continuare va prezentam doua studii de caz cu privire la contractele de imprumut.

Imprumut intre 2 societati comerciale

Marea Carte Verde a Monografiilor Contabile 2024 varianta tiparita

Cartea verde a contabilitatii varianta tiparita

Cartea Verde a PFA Contabilitatea si obligatiile fiscale

Intrebare: Intr-un contract de imprumut care se incheie intre doua SRL-uri, in care SRL din Romania este imprumutator, iar SRL din Olanda este imprumutat,este obligatoriu pentru parti sa includa in contract plata unei dobanzi? Daca se plateste dobanda, care este dobanda care trebuie inclusa? Cea prevazuta de BNR la data incheierii contractului de imprumut sau trebuie sa se precizeze dobanda BNR de pe parcursul derularii contractului, astfel incat aceasta se va modifica in functie de comunicarea BNR? Mentionez ca termenul contractual este de 1 an. Exista alte obligatii intre parti impuse de legislatie?

Raspuns: Acordarea de imprumuturi in afara creditului bancar intre persoane fizice si juridice, inclusiv de la asociat catre societate, este posibila si are ca temei prevederile art. 2158 din noul Cod civil fiind precizat la alin. (2) al aceluiasi articol faptul ca atunci cand o persoana acorda un imprumut fara a o face cu titlu profesional, nu ii sunt aplicabile dispozitiile legale privind institutiile de credit si institutiile financiare nebancare.

In opinia mea, da, recomand ( codul civil nu prevede o obligativitate si nici codul fiscal nu prevede aceasta obligativitate decat in cazul persoanelor afiliate) ca intr-un contract de imprumut sa fie trecuta o dobanda deoarece, in caz contrar, imprumutul poate fi reincadrat ca fiind fara scop economic in cazul unui control fiscal..

Acordarea de imprumuturi cu sau fara dobanda atat asociatilor, cat si tertilor trebuie sa fie tranzactii ocazionale deoarece, in caz contrar, aceste tranzactii sunt considerate acte de comert.

In cazul unei inspectii fiscale, organele de control fiscal pot considera ca societatea a prestat un serviciu gratuit, calculand TVA la valoarea imprumutului si a sumei suplimentare de plata a impozitului pe profit, precum si a penalitatilor si dobanzilor aferente acestor sume, conform legislatiei in vigoare.

Avand in vedere prevederile legale de mai sus, consider ca dobanda prevazuta in contract trebuie sa tina cont de dobanda practicata pe piata in perioada respectiva, adica dobanda care ar fi fost agreata de persoane independente pentru astfel de servicii furnizate in conditii comparabile.

Dobanda practicata pe piata este cea stabilita de bancile comerciale si nu dobanda BNR.

In cazul in care in contract va fi prevazuta o dobanda, societatea din Romania va obtine venituri din dobanzi in Olanda care este posibil sa fie impozitate la sursa in statul respectiv, conform conventiei dintre Romania si Olanda

Societatea din Romania trebuie sa scoata certificat de plata a impozitului in Olanda, pentru a fi dedus din impozitul ped. profit datorat in Romania

Raspuns oferit in luna septembrie 2023 de catre specialistii site-ului PortalContabilitate.ro. Dati click AICI pentru a vedea toate noutatile contabile + consultanta si raspunsuri detaliate de la experti.

Imprumut intre societati afiliate

Intrebare: Societatea A detine 70% din capitalul societatii B. Societatea B este implicata in mai multe proiecte si nu are suficiente lichiditati pentru sustinerea activitatii curente si a capitalului de lucru (in principal pentru a achizitiona marfuri si materii prime de la furnizorii sai in vederea livrarii proiectelor). Se doreste incheierea unui contract de imprumut intre cele doua societati afiliate cu dobanda (dobanda publicata de BNR pentru facilitati de credit - 8%). Valoarea acordata este stabilita la 1 milion euro, plata urmand a se efectua in transe in functie de necesitati (atat in lei cat si in valuta). Se stabileste ca dobanda sa curga si sa fie calculata din momentul efectuarii transelor in functie de valoarea fiecarei transe. Contractul va fi incheiat pe o perioada de 3 ani. Dobanda se va achita integral la sfarsitul contractului. Suma imrpumutata poate fi rambursata si anticipat. Societatea A nu are calitate de IFN, este un contract cu caracter ocazional (one time shot).

Care sunt monografiile contabile pentru fiecare dintre cele doua societati A si B? Este in regula ca ambele societati sa calculeze si sa inregistreze lunar dobanda aferenta transelor, chiar daca plata acesteia se face integral la sfarsitul contractului?

Raspuns: Sigur, este foarte corect sa recunoasteti dobanda lunar.

OMFP 1.802/2014:

- punctul 19 alin. (4):

(4) Cheltuielile sunt recunoscute in contul de profit si pierdere atunci cand se poate evalua in mod credibil o diminuare a beneficiilor economice viitoare legate de o diminuare a valorii unui activ sau de o crestere a valorii unei datorii.

- punctul 53 alin. (4):

(4) Principiul contabilitatii de angajamente se aplica inclusiv la recunoasterea dobanzii aferente perioadei, indiferent de scadenta acesteia.

- punctul 448:

(1) Veniturile din redevente, chirii, dobanzi si dividende se recunosc astfel:

a) dobanzile se recunosc periodic, in mod proportional, pe masura generarii venitului respectiv, pe baza contabilitatii de angajamente;

Referitor la valoarea dobanzii, tinand cont de faptul ca cele 2 societati sunt afiliate din punct de vedere fiscal, trebuie sa aplicati prevederile art. 11 alin. (4) din Codul fiscal referitoare la aplicarea principiului valorii de piata pentru tranzactiile intre afiliati.

Normele metodologice de aplicare a art. 11 din Codul fiscal prevad la punctul 5:

(11) Cand un contribuabil acorda un imprumut/credit unei persoane afiliate sau atunci cand acesta primeste un astfel de imprumut/credit, indiferent de scopul si destinatia sa, pretul pietei pentru asemenea serviciu este constituit din dobanda care ar fi fost agreata de persoane independente pentru astfel de servicii furnizate in conditii comparabile, inclusiv comisionul de administrare a creditului, respectiv imprumutului. (...).

La construirea monografiilor contabile vom considera fiecare transa ca pe un imprumut separat, chiar daca exista un singur contract.

Creditorul va inregistra:

Acordarea imprumutului: 2675 = 512x

Dreptul de a primi dobanda periodica: 2676 = 766

Incasarea imprumutului returnat: 512x = 2675

Incasarea dobanzii: 512x = 2676

Debitorul va inregistra:

Primirea imprumutului: 512x = 167

Dobanda periodica datorata: 666 = 168

Returnarea creditului: 167 = 512x

Plata dobanzii: 168 = 512x

Raspuns oferit in luna iunie 2023 de catre specialistii site-ului PortalContabilitate.ro. Dati click AICI pentru a vedea toate noutatile contabile + consultanta si raspunsuri detaliate de la experti.

Foto: pixabay.com