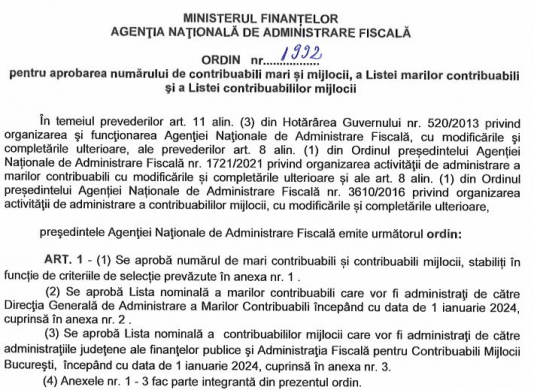

Agentia Nationala de Administrare Fiscala (ANAF) anunta ca, prin OPANAF nr. 1992/2023, au fost aprobate listele contribuabililor mari si mijlocii, valabile de la 1 ianuarie 2024. Inainte de afisarea listelor, ANAF a publicat Ordinul nr. 1945/2023 care stabileste noile reguli pentru administrarea contribuabililor mari si mijlocii. Verifica, mai jos, daca societatea dvs. se afla printre companiile din lista ANAF!

Stabilirea numarului de contribuabili mari

Conform noii liste, Directia Generala de Administrare a Marilor Contribuabili va avea sub administrare un numar de 2.488 de contribuabili. Stabilirea numarului de mari contribuabili s-a facut in baza informatiilor existente la data de 22 noiembrie 2023, dupa cum urmeaza:

a) criteriul de baza 2.233 contribuabili selectati descrescator in functie de valoarea indicatorului agregat

b) criteriul specific de activitate desfasurata - 67 contribuabili

c) criteriul grupului fiscal unic - 188 contribuabili care fac parte dintr-un grup fiscal unic, avand calitatea fie de reprezentant fiscal, fie de membri in cadrul grupului, definit potrivit prevederilor art. 269 alin 9 din Legea 227/2015 privind Codul Fiscal, si care nu s-au incadrat in criteriile de selectie mai sus mentionate.

Stabilirea numarului de contribuabili mijlocii

Ghid complet Impozitul pe venit si contributiile sociale

Examenul de ACCES la STAGIUL CECCAR 2026

ChatGPT pentru contabili Ghid Practic cu prompturi si aplicatii reale

Pe de alta parte, lista contribuabililor mijlocii cuprinde 20.198 de contribuabili, acestia fiind administrati de catre administratiile judetene ale finantelor publice si Administratia fiscala pentru contribuabili mijlocii constituita la nivelul Directiei Generale Regionale a Finantelor Publice Bucuresti. Lista a fost realizata in baza informatiilor existente la data de 30 august 2023, dupa cum urmeaza:

a) criteriul de baza - 20.000 contribuabili selectati descrescator in functie de valoarea indicatorului agregat

b) criteriul grupului fiscal unic - 198 contribuabili care fac parte dintr-un grup fiscal unic, avand calitatea de reprezentant fiscal, fie de membri in cadrul grupului, definit potrivit prevederilor art 269 alin 9 din Legea 227/2015 privind Codul Fiscal si care nu s-au incadrat in criteriile de selectie mai sus mentionate.

Listele pot fi consultate aici >>