Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

Declaratia 406 trimite catre ANAF un raport care cuprinde toate operatiunile economico-financiare ale societatii, inregistrarea cronologica a incasarilor, platilor, tipurilor de plati, cotelor de TVA, creantelor si datoriilor, cu detalii pe furnizori si clienti, mijloace fixe, inventare, stocuri, dar si miscari in stocuri.

Copiaza Link-ul catre aceasta sectiune: Raportarea SAF-T (Declaratia 406): ce este important de stiut

Copiaza Link-ul catre aceasta sectiune: Raportarea SAF-T (Declaratia 406): ce este important de stiut

Raportarea SAF-T are rolul principal de a standardiza transferul de informatii intre autoritatile fiscale si contribuabili. SAF-T presupune raportarea periodica a unui set de informatii care faciliteaza autoritatilor fiscale accesul la date din evidenta contabila si fiscala ale contribuabililor, stocate si prelucrate in mediul online.

Astfel, SAF-T este un fisier in format electronic, de tip XML, care contine date extrase automat din sistemele informatice ale contribuabililor, exportate si stocate intr-un format standardizat.

In cazul identificarii unor erori in declaratia initiala, contribuabilii pot depune declaratii rectificative. Daca depunerea SAF-T este invalidata din cauza erorilor, fisierul valid trebuie transmis in termen de 5 zile lucratoare de la data-limita initiala, iar data inregistrarii fisierului ramane cea din mesajul initial.

Tipul informatiilor ce trebuie raportate prin SAF-T, modelul de raportare si datele aplicabile categoriilor de contribuabili sunt reglementate prin OPANAF nr. 1.783/2021 (publicat in MOf nr. 1.073/9 noiembrie 2021), modificat ulterior prin OPANAF nr. 2.518/2022 (MOf nr. 1.207/15 decembrie 2022).

Cum va asigurati ca declaratia dvs. nu va contine erori? Solutia o constituie lucrarea SAF-T pentru contribuabilii mici care va prezinta situatii dificile intalnite frecvent de contribuabili in momentul raportarii SAF-T, insotite de raspunsuri clare, complete, excelent argumentate de specialisti. Lucrarea are un caracter 100% practic si elimina din start o multime de neclaritati, oferindu-va siguranta si o mare economie de timp.

Copiaza Link-ul catre aceasta sectiune: Contribuabili exceptati de la obligatia depunerii D406

Contribuabili exceptati de la obligatia depunerii Declaratiei D406 includ:

- persoane fizice autorizate (PFA);

- intreprinderi individuale (II);

- intreprinderi familiale (IF);

- persoane fizice care desfasoara activitati lucrative (PFL);

- societati profesionale notariale si birouri notariale individuale;

Examen Consultant Fiscal 2026

Ghidul Practic al Monografiilor Contabile 2026

Ghid complet Impozitul pe venit si contributiile sociale

Copiaza Link-ul catre aceasta sectiune: Termenele de transmitere a Declaratiei D406

Termenele de transmitere a Declaratiei D406 sunt urmatoarele:

1. Pentru alte informatii decat „Stocuri” si „Active”: ultima zi calendaristica a lunii urmatoare perioadei de raportare (luna sau trimestrul).

2. Pentru sectiunea „Active”: pana la termenul de depunere a situatiilor financiare anuale.

3. Pentru sectiunea „Stocuri”: la termenul stabilit de organul fiscal (minimum 30 de zile calendaristice de la data solicitarii).

Declaratia D406 – „Active” trebuie depusa impreuna cu situatiile financiare anuale aferente anului de raportare, cu conditia ca toate declaratiile D406 obligatorii pentru perioadele lunare sau trimestriale sa fi fost deja transmise. Datele despre „Active” se raporteaza anual, printr-o singura depunere. Informatiile despre „Stocuri” sunt transmise doar la cererea organului fiscal si includ subsectiuni relevante pentru perioada solicitata (luna/trimestru).

Regimul de TVA influenteaza frecventa raportarii D406 astfel:

- Trimestrial: entitati neinregistrate in scopuri de TVA sau cele cu perioade fiscale trimestriale, semestriale ori anuale.

- Lunar: entitati inregistrate in scopuri de TVA cu perioada fiscala lunara.

Copiaza Link-ul catre aceasta sectiune: Perioadele de gratie

Perioadele de gratie pentru depunerea SAF-T sunt:

- Lunar: 6 luni pentru prima raportare, scazand progresiv cu o luna pentru fiecare raportare ulterioara (5 luni pentru a doua, 4 pentru a treia etc.).

- Trimestrial: 3 luni pentru prima raportare.

Nu se acorda perioade de gratie pentru Declaratia D406 – „Active”. Gratia se aplica de la sfarsitul perioadei de raportare, iar contribuabilii nu sunt sanctionati daca depun SAF-T in termenul maxim prevazut.

Copiaza Link-ul catre aceasta sectiune: Contraventii

- Nedepunerea la termen: amenda intre 1.000 si 5.000 lei.

- Depunerea incorecta/incompleta: amenda intre 500 si 1.500 lei.

Nu sunt sanctionate:

- Corectarile efectuate inainte de termenul legal pentru urmatoarea declaratie (luna/trimestru).

- Corectarile ulterioare termenului legal, daca erorile nu sunt imputabile contribuabilului.

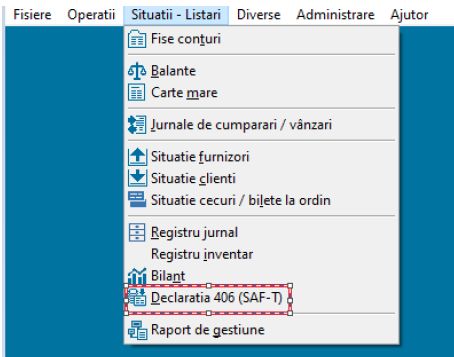

Copiaza Link-ul catre aceasta sectiune: Raportarea SAF-T (Declaratia 406): cum o puteti accesa din SAGA

In SAGA, Raportarea SAF-T poate fi accesata din meniul Situatii - Listari -> Declaratia 406 (SAF-T).

Dupa accesarea ecranului, selectati luna de raportare, tipul declaratiei, tipul contabilitatii, statutul TVA si apasati butonul "Actualizare date".

Daca sunt toate datele completate in ecranul Configurare societati si numele reprezentantului societatii in ecranul Bilant, se vor completa automat datele in sectiunea „Reprezentant„.

Ulterior, se va selecta sectiunea Generare declaratie.

.jpg)

Aflati cum sa utilizati in avantajul dvs. TOATE functiile extrem de utile ale acestui soft, inclusiv pentru e-Factura, e-Transport si raportarea SAF-T!

Concret, va propunem un ghid practic care se adreseaza tuturor categoriilor de utilizatori SAGA, atat incepatorilor, cat si celor care au lucrat cu acest program si au simtit nevoia unor explicatii mai amanuntite privind modul in care pot sa ii exploateze cu maxima eficienta facilitatile.

Ghidul contine instructiuni complete, pas cu pas, privind utilizarea SAGA pentru:

Sunt prezentate inclusiv situatii/erori frecvent intalnite in practica si modurile optime de solutionare.

NOU! Contabilitate Practica. Legislatie explicata - Exemple detaliate

Articole similare

SAF-T (DECLARATIA 406): Cine depune, termene, sanctiuni si raportareATENTIE maxima la Decontari: Ce INTERZICE legea in mod explicit? Cazuri Practice detaliateDECLARATIA 406 SAF-T: 35 de situatii dificile intalnite frecvent si solutiile recomandate de expertiCum sa stapanesti MAPAREA SAF-T la perfectie: Rapid, corect si eficient!Profitati de oferta verii: Lucrari pentru contabili cu 70% reducereUltimele articole

Externalizare sau contabil intern? Cum iei decizia potrivita pentru firma taD406 (SAF-T): Ce facem atunci cand primim recipisa de transmitere cu eroriSAF-T contribuabili mici: Ghid esential pentru o raportare fara eroriSAGA pe intelesul tuturor: Ghiduri pentru o evidenta contabila fara greseliCine depune DECLARATIA 406 (SAF-T) si cine este scutit?Articole similare

Nu ratati termenul de 31 iulie 2026 pentru D406 (SAF-T): Obligatii, exemple practice si solutiiContabilitatea pentru Booking si Airbnb (facturi, incasari, comisioane, taxe) - Atentie la TVA, SAF-T, e-Factura, D390 si D394!SAF-T (Declaratia 406): Cine depune, termene, sanctiuni si raportareContabilitate pentru Uber si Bolt: Declararea veniturilor, regimul TVA si spete practice explicate pentru PFA si SRLCu ce riscuri fiscale se confrunta un SRL/PFA in perioada cat este suspendat?Ultimele articole

Cartea pe care orice expert contabil trebuie sa o aiba pe birou: Legislatie, calcule si monografii contabile intr-un singur GHIDCum sa eviti greselile de management care pot atrage verificari: ce sa urmaresti in relatia cu firma de contabilitateLegislatie explicata, exemple detaliate si monografii complete: A aparut ghidul pe care te poti baza in contabilitate!Managementul riscului fiscal in 2026: Provocari si solutii pentru departamentele financiareModificare vector fiscal: Cum corectam declaratiile D394 si D406 depuse eronatArticole similare

Politici contabile si operare eficienta in SAGA: Doua lucrari pe care va puteti baza zi de ziCum influenteaza cash flow-ul stabilitatea financiara a unei societati si de ce este importanta previzionarea luiMonografii si studii de caz cu explicatii si analize detaliate: Ghiduri pentru contabili cu reduceri de pana la 75%Cum inregistram factura si avizul de expeditie a marfii in SAGA: Pasi si recomandariSAGA: 3 situatii practice care ridica intrebari si cum le rezolvi corectUltimele articole

Cum sa ai o contabilitate clara si fara erori cu Planul de Conturi si SAGAATENTIE maxima la Decontari: Ce INTERZICE legea in mod explicit? Cazuri Practice detaliateSimplificati contabilitatea zilnica: Ghiduri practice pentru inventariere si SAGADe ce laptopul se misca greu cand lucrezi in SAGA? Una dintre cauze este lipsa curatarii periodiceCum se depune SAF-T la ANAF in 4 pasi simpli

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!