Exista situatii in care, din motive tehnice sau din cauza politicilor companiilor, sa nu se poata emite factura in momentul livrarii bunurilor.

Receptie bunuri fara factura - cum procedam?

Pentru a stabili implicatiile din punct de vedere fiscal, vom avea in vedere prevederile art. 281, art. 282 si art. 319 alin. (16) din Codul fiscal.

Faptul generator pentru livrari de bunuri intervine la data livrarii bunurilor. Exigibilitatea taxei pe valoarea adaugata intervine la data la care are loc faptul generator.

Pentru livrarile de bunuri efectuate, persoanele impozabile au obligatia de a emite facturi cel tarziu pana in cea de-a 15-a zi a lunii urmatoare celei in care ia nastere faptul generator al taxei, cu exceptia cazului in care factura a fost deja emisa.

Receptie bunuri fara factura - exemplu practic

O societate detine mai multe depozite de marfuri in aceeasi localitate. Potrivit politicilor companiei, facturarea se face numai de la sediul central. Pe data de 20 mai, societatea livreaza marfuri in valoare de 10.000 lei exclusiv TVA in baza avizului de insotire a marfii. Pe data de 23 mai emite factura catre client.

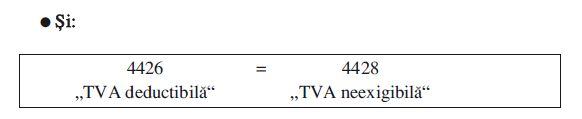

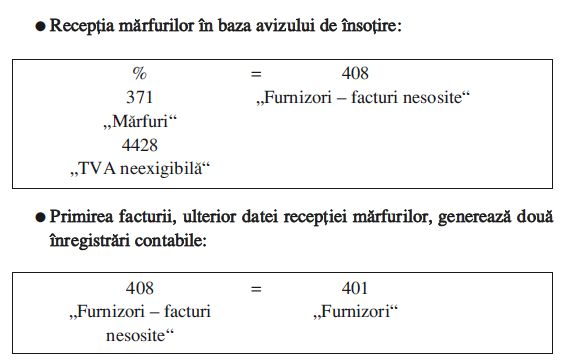

In contabilitatea cumparatorului se efectueaza urmatoarele inregistrari contabile:

ChatGPT pentru contabili Ghid Practic cu prompturi si aplicatii reale

Suspendare activitate SRL si PFA Tratament fiscal-contabil

Registrul de Evidenta Fiscala PFA