Prin Legea nr.296/2023 privind unele masuri fiscal-bugetare pentru asigurarea sustenabilitatii financiare a Romaniei pe termen lung a fost reglementat impozitul special pe bunurile imobile si mobile de valoare mare. In acest sens, ANAF a emis un Proiect de ordin pentru aprobarea modelului si continutului formularului 216 "Declaratie privind impozitul special pe bunurile imobile si mobile de valoare mare"

Impozitul special pe bunurile imobile si mobile de valoare mare se calculeaza, se declara si se plateste, incepand cu anul 2024, la termenele stabilite de lege, de urmatoarele persoane:

a) persoanele fizice care, la data de 31 decembrie a anului fiscal anterior, au in proprietate/proprietate comuna cladiri rezidentiale situate in Romania, daca valoarea impozabila a cladirii, calculata potrivit art.457 din Legea nr.227/2015 privind Codul fiscal, depaseste 2.500.000 lei;

b) persoanele fizice si persoanele juridice care au in proprietate autoturisme inmatriculate/inregistrate in Romania a caror valoare de achizitie individuala depaseste 375.000 lei.

In cazul proprietatilor reprezentand cladiri rezidentiale, termenul de declarare si plata a sumei datorate este pana la data de 30 aprilie inclusiv a anului de impunere.

In cazul proprietatilor reprezentand autoturisme, termenul de declarare si plata a sumei datorate este pana la data de 31 decembrie inclusiv a anului de impunere.

...Vezi aici Declaratia 216 >>

Declaratia 216 - Instructiuni de completare si depunere

I. Depunerea declaratiei 216

1. Declaratia se completeaza si se depune, la organul fiscal central competent, de catre urmatorii contribuabili:

a) persoanele fizice care, la data de 31 decembrie a anului fiscal anterior, au in proprietate/proprietate comuna cladiri rezidentiale situate in Romania, daca valoarea impozabila a cladirii, calculata potrivit art.457 din Legea nr.227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare, depaseste 2.500.000 lei;

b) persoanele fizice si persoanele juridice care au in proprietate autoturisme inmatriculate/inregistrate in Romania a caror valoare de achizitie individuala depaseste 375.000 lei.

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Marea Carte Verde a Monografiilor Contabile 2026

ChatGPT pentru contabili Ghid Practic cu prompturi si aplicatii reale

2. Termenul de depunere

a) in cazul contribuabililor prevazuti la pct.1 lit.a) declaratia se depune la organul fiscal central competent pana la data de 30 aprilie inclusiv a anului fiscal curent.

b) in cazul contribuabililor prevazuti la pct.1 lit.b) declaratia se depune la organul fiscal central competent pana la data de 31 decembrie inclusiv a anului fiscal curent.

3. Rectificarea declaratiei

3.1. Declaratia poate fi corectata prin depunerea unei declaratii rectificative, conform art.105 din Legea nr.207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, situatie in care se va inscrie "X" in casuta prevazuta in acest scop.

3.2. Declaratia rectificativa se completeaza inscriindu-se toate datele si informatiile prevazute in formular, inclusiv cele care nu difera fata de declaratia initiala/anterioara.

4. Declaratia se depune la organul fiscal central la care persoana fizica sau juridica este inregistrata ca platitor de impozite si taxe.

5. Modul de completare si depunere

5.1. Declaratia se completeaza de catre contribuabil sau de catre imputernicitul/reprezentantul legal/ curatorul fiscal al acestuia, potrivit dispozitiilor Legii nr.207/2015, cu modificarile si completarile ulterioare, inscriind, corect, complet si cu buna-credinta informatiile prevazute de formular, corespunzatoare situatiei sale fiscale.

5.2. Declaratia se completeaza cu ajutorul programului de asistenta si se transmite prin mijloace electronice de transmitere la distanta, in conformitate cu prevederile legale in vigoare.

5.3. Programul de asistenta este pus la dispozitia contribuabililor gratuit de unitatile fiscale subordonate sau poate fi descarcat de pe site-ul Agentiei Nationale de Administrare Fiscala, la adresa www.anaf.ro.

II. Completarea declaratiei 216

6. Perioada de raportare

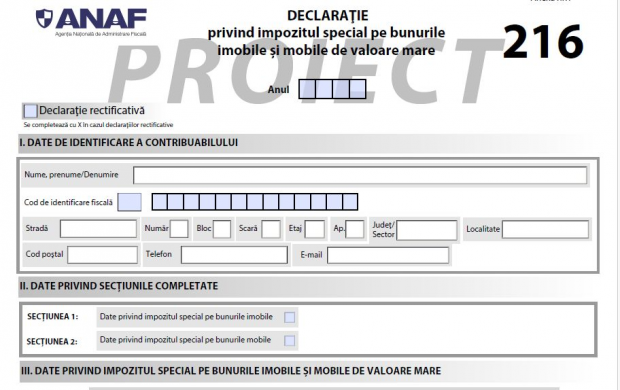

In rubrica "Anul" se inscrie, cu cifre arabe cu 4 caractere, anul pentru care se completeaza declaratia.

7. Caseta "Declaratie rectificativa" - se bifeaza in cazul declaratiilor rectificative.

8. Capitolul I "Date de identificare a contribuabilului"

8.1. Rubrica "Nume, prenume/Denumire" - se inscriu, dupa caz, numele si prenumele persoanei fizice sau denumirea persoanei juridice.

8.2. Caseta "Cod de identificare fiscala" se completeaza, dupa caz:

a) in cazul persoanelor fizice se inscrie codul numeric personal al contribuabilului sau numarul de identificare fiscala atribuit de catre Agentia Nationala de Administrare Fiscala cu ocazia inregistrarii fiscale;

b) in cazul persoanelor juridice se inscrie codul de identificare fiscala atribuit contribuabilului, conform legii.

8.3. In situatia in care declaratia se completeaza de catre imputernicitul/reprezentantul legal/ curatorul fiscal, desemnat potrivit legii, se inscriu codul de identificare fiscala atribuit persoanei ale carei obligatii sunt indeplinite, precum si datele de identificare ale acesteia. In cazul in care contribuabilul este inregistrat in scopuri de taxa pe valoarea adaugata, in prima casuta se inscrie prefixul RO.

8.4. Rubricile privind adresa se completeaza cu datele privind adresa domiciliului fiscal al contribuabilului.

9. Capitolul II "Date privind sectiunile completate" - se bifeaza rubricile corespunzatoare sectiunilor completate.

10. Capitolul III “Date privind impozitul special pe bunurile imobile si mobile de valoare mare”

10.1. Sectiunea 1 “Date privind impozitul special pe bunurile imobile”

10.1.1. Se completeaza de catre persoanele fizice care, la data de 31 decembrie a anului fiscal anterior, au in proprietate/proprietate comuna cladiri rezidentiale situate in Romania, daca valoarea impozabila a cladirii, calculata potrivit art.457 din Legea nr.227/2015 cu modificarile si completarile ulterioare, depaseste 2.500.000 lei.

10.1.2. Se genereaza cate o sectiune pentru fiecare cladire rezidentiala.

10.1.3. Litera A “Date privind bunul imobil”

Rd.1 ”Adresa imobilului” - se completeaza adresa cladirii rezidentiale.

Rd.2 “Numar cadastral” - se completeaza cu numarul cadastral al cladirii rezidentiale.

10.1.4. Litera B “Date privind impozitul datorat”

Rd.1. “Valoarea impozabila a cladirii rezidentiale” - se inscrie suma reprezentand valoarea impozabila, calculata potrivit art.457 din Legea nr.227/2015, cu modificarile si completarile ulterioare, si comunicata de organul fiscal local prin decizie de impunere.

Rd.2. “Plafonul neimpozabil” - se inscrie suma de 2.500.000 lei, reprezentand plafon neimpozabil, potrivit legii.

Rd.3. “Baza de impozitare” - se inscrie suma reprezentand diferenta pozitiva dintre valoarea impozabila a cladirii rezidentiale (rd.1) si plafonul neimpozabil (rd.2).

Rd..4 “Impozitul datorat” - se inscrie suma rezultata prin aplicarea cotei de 0,3% asupra valorii inscrise la rd.3.

10.2. Sectiunea 2 “Date privind impozitul special pe bunurile mobile”

10.2.1. Se completeaza de catre persoanele fizice si persoanele juridice care au in proprietate autoturisme inmatriculate/inregistrate in Romania a caror valoare de achizitie individuala depaseste 375.000 lei.

10.2.2. Se genereaza cate o sectiune pentru fiecare autoturism.

10.2.3. Litera A “Date privind bunul mobil”

Rd.1. “Numarul de identificare al autoturismului” - se inscrie numarul de identificare al autoturismului.

10.2.4. Litera B “Date privind impozitul datorat”

Rd.1. “Valoarea de achizitie a autoturismului” - se inscrie suma reprezentand valoarea de achizitie a autoturismului.

Rd.2. “Plafonul neimpozabil” - se inscrie suma de 375.000 lei, reprezentand plafon neimpozabil, potrivit legii.

Rd.3 “Baza de impozitare” - se inscrie suma reprezentand diferenta pozitiva dintre valoarea de achizitie a autoturismului (rd.1) si plafonul neimpozabil (rd.2).

Rd.4. “Impozitul datorat” - se inscrie suma rezultata prin aplicarea cotei de 0,3% asupra valorii inscrise la rd.3.

11. Capitolul IV “Sumarul obligatiilor privind impozitul special pe bunurile imobile si mobile de valoare mare”

Rd.1 “Impozitul special pe bunurile imobile” - se preia sau se insumeaza, dupa caz, valoarea/valorile inscrisa/inscrise la rd.4 “Impozitul datorat” de la lit.B, sectiunea 1, capitolul III din declaratie.

Rd. 2 “Impozitul special pe bunurile mobile” - se preia sau se insumeaza, dupa caz, valoarea/valorile inscrisa/inscrise la rd.4 “Impozitul datorat” de la lit.B, sectiunea 2, capitolul III din declaratie.

12. Capitolul V "Date de identificare a imputernicitului/reprezentantului legal/curatorului fiscal"

12.1. Se completeaza numai in cazul in care obligatiile declarative se indeplinesc de catre un imputernicit/reprezentant legal/curator fiscal/, dupa caz, desemnat potrivit legii.

12.2. In caseta "Cod de identificare fiscala" se inscrie codul de identificare fiscala al imputernicitului/reprezentantului legal/curatorului fiscal, inscriindu-se cifrele cu aliniere la dreapta.

12.3. In rubrica "Nume, prenume/Denumire" se inscriu, dupa caz, denumirea sau numele si prenumele imputernicitului/reprezentantului legal/curatorului fiscal.

12.4. Rubricile privind adresa se completeaza, dupa caz, cu datele privind adresa domiciliului fiscal al imputernicitului/reprezentantului legal/curatorului fiscal.

13. In situatia in care, obligatiile declarative sunt indeplinite de catre contribuabilul persoana fizica, rubrica ”Functia/Calitatea” nu se completeaza.

Formularul 216 - Caracteristicile de editare, modul de difuzare, de utilizare si de pastrare

1. Caracteristici de editare: se utilizeaza echipament informatic pentru completare si editare cu ajutorul programului de asistenta.

2. Se utilizeaza la declararea impozitului special pe bunurile imobile si mobile de valoare mare.

3. Circula in format electronic, prin mijloace electronice de transmitere la distanta.

4. Se arhiveaza la dosarul fiscal al contribuabilului.