Agentia Nationala de Administrare Fiscala (ANAF) a publicat recent o brosura menita sa ofere clarificari contribuabililor in legatura cu noul impozit special pe bunurile imobile si mobile de valoare mare si Formularul 216.

Brosura privind impozitul special pe bunurile imobile si mobile de valoare mare are scopul de a ghida contribuabilii cu privire la modul in care trebuie sa declare acest impozit. Brosura detaliaza categoriile de bunuri care intra sub incidenta acestui impozit si, de asemenea, ofera instructiuni pas cu pas pentru completarea si depunerea formularului 216.

Taxa pe lux: cine trebuie sa o plateasca

Depunerea declaratiei fiscale

Declaratia se completeaza si se depune la organul fiscal central competent de catre urmatorii contribuabili:

a) persoanele fizice care, la data de 31 decembrie a anului fiscal anterior, au in proprietate/proprietate comuna cladiri rezidentiale situate in Romania, daca valoarea impozabila a cladirii depaseste 2.500.000 lei. Aceste persoane au obligatia de a calcula si declara impozitul pana la data de 30 septembrie, inclusiv, a anului fiscal curent;

b) persoanele fizice si persoanele juridice care au in proprietate autoturisme inmatriculate/inregistrate in Romania a caror valoare de achizitie individuala depaseste 375.000 lei. Aceste persoane au obligatia de a calcula si declara impozitul pana la data de 31 decembrie, inclusiv, a anului fiscal curent.

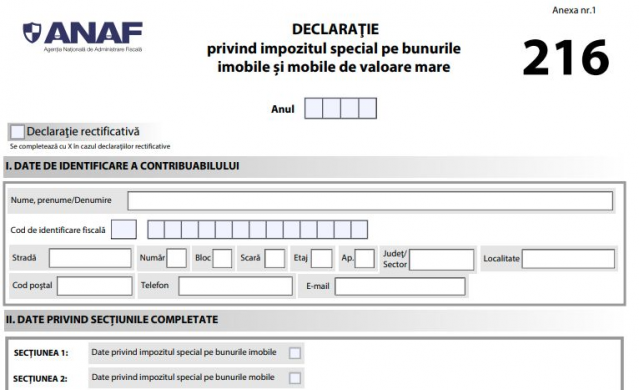

In vederea declararii acestui impozit, persoanele anterior mentionate completeaza si transmit la organul fiscal central competent formularul 216 - Declaratie privind impozitul special pe bunurile imobile si mobile de valoare mare. Aceasta declaratie poate fi corectata prin depunerea unei declaratii rectificative.

Iata doua exemple de calcul pentru cladiri rezidentiale si autoturisme >>

Formularul 216: instructiuni de completare

Sectiunea 1 "Date privind impozitul special pe bunurile imobile"

Se genereaza cate o sectiune pentru fiecare cladire rezidentiala.

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Ghidul Practic al Monografiilor Contabile 2026

Cartea Verde a Contabilitatii 2026

Litera A "Date privind bunul imobil"

Rd. 1 "Adresa imobilului" - se completeaza adresa cladirii rezidentiale.

Rd. 2 "Numar cadastral" - se inscrie, in mod obligatoriu, numarul cadastral al cladirii rezidentiale, in situatia in care pentru respectiva cladire exista numar cadastral atribuit de catre Agentia Nationala de Cadastru si Publicitate Imobiliara.

Rd. 3 "Cota de detinere" - se completeaza cota-parte detinuta din imobil.

Litera B "Date privind impozitul datorat"

Rd. 1. "Valoarea impozabila a cladirii rezidentiale" - se inscrie suma reprezentand valoarea impozabila, calculata potrivit art. 457 din Legea nr. 227/2015, cu modificarile si completarile ulterioare, si comunicata de organul fiscal local.

Rd. 2. "Plafonul neimpozabil" - se inscrie suma de 2.500.000 lei, reprezentand plafon neimpozabil, potrivit legii.

Rd. 3. "Baza de impozitare" - se inscrie suma rezultata prin aplicarea cotei de detinere asupra diferentei pozitive dintre valoarea impozabila a cladirii rezidentiale (rd. 1) si plafonul neimpozabil (rd. 2).

Rd. 4. "Impozitul datorat" - se inscrie suma rezultata prin aplicarea cotei de 0,3% asupra valorii inscrise la rd. 3.

Sectiunea 2 "Date privind impozitul special pe bunurile mobile"

Se genereaza cate o sectiune pentru fiecare autoturism.

Litera A "Date privind bunul mobil"

Rd. 1. "Numarul de identificare al autoturismului" - se inscrie numarul de identificare al autoturismului (numarul de identificare este inscris in cartea de identitate a vehiculului/ certificatul de inmatriculare dar se regaseste si pe alte documente, precum si poansonat pe

diferite componente ale autoturismului).

Rd. 2. "Anul in care a avut loc predarea-primirea autoturismului" - se inscrie anul in care autoturismul a intrat in proprietatea contribuabilului.

Litera B "Date privind impozitul datorat"

Rd. 1. "Valoarea de achizitie a autoturismului" - se inscrie suma reprezentand costul de achizitie/pretul autoturismului.

Rd. 2. "Plafonul neimpozabil" - se inscrie suma de 375.000 lei, reprezentand plafon neimpozabil, potrivit legii.

Rd. 3. "Baza de impozitare" - se inscrie suma reprezentand diferenta pozitiva dintre valoarea de achizitie a autoturismului (rd. 1) si plafonul neimpozabil (rd. 2).

Rd. 4. "Impozitul datorat" - se inscrie suma rezultata prin aplicarea cotei de 0,3% asupra valorii inscrise la rd. 3.

Formularul 216 este disponibil pe portalul Agentiei Nationale de Administrare Fiscala >>

Bunuri imobile si mobile de valoare mare - cota de impozitare

Impozitul special pe bunurile imobile si mobile de valoare mare se calculeaza, dupa cum urmeaza:

a) in cazul proprietatilor reprezentand cladiri rezidentiale, prin aplicarea unei cote de 0,3% asupra diferentei dintre valoarea impozabila a cladirii comunicata de catre organul fiscal local si plafonul de 2.500.000 lei;

b) in cazul proprietatilor reprezentand autoturisme, prin aplicarea unei cote de 0,3% asupra diferentei dintre valoarea de achizitie si plafonul de 375.000 lei.

Plata impozitului pe bunurile imobile si mobile de valoare mare

Impozitul special pe bunurile imobile si mobile de valoare mare este datorat de catre persoanele fizice si juridice pentru intregul an fiscal si se plateste la bugetul de stat dupa cum urmeaza:

- pana la data de 30 septembrie inclusiv a anului pentru care se datoreaza, de catre persoanele fizice care, la data de 31 decembrie a anului fiscal anterior, au in proprietate/proprietate comuna cladiri rezidentiale situate in Romania, daca valoarea impozabila a cladirii depaseste 2.500.000 lei;

- pana la data de 31 decembrie inclusiv a anului pentru care se datoreaza impozitul, de catre persoanele fizice si persoanele juridice care au in proprietate autoturisme inmatriculate/inregistrate in Romania a caror valoare de achizitie individuala depaseste 375.000 lei.