Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

Intreprinzatorii aflati la inceput de drum analizeaza frecvent varianta mai convenabila sub care isi vor desfasura activitatea: SRL sau PFA. Avantajul major al activitatii organizate prin persoana fizica independenta ramane cel al gestionarii disponibilitatilor banesti. Se stie ca intr-un SRL cea mai frecventa sursa de venituri ce se poate pune la dispozitia asociatilor, o reprezinta dividendele. Apare insa o mica problema aici, deoarece asociatul poate sa folosesca surplusul de lichiditati doar dupa ce sunt finalizate si depuse la finante situatiile financiare ale exercitiului financiar anterior sau situatiile financiare interimare, pentru acordarea de dividende. In schimb, disponibilul, asa cum rezulta din Registrul de incasari si plati al unei persoane fizice autorizate, poate fi folosit de catre titularul de PFA in orice moment al anului.

Totusi, mentinerea majorarii valorii impozitului pe dividende de la 10% la 16%, impreuna cu impozitarea cu doar 1%, fac ca desfasurarea unei activitati economice sa fie mult mai atractiva in cazul microintreprinderii.

Copiaza Link-ul catre aceasta sectiune: Calcul comparativ 2026: PFA - micro 1% - impozit pe profit 16%

Copiaza Link-ul catre aceasta sectiune: Calcul comparativ 2026: PFA - micro 1% - impozit pe profit 16%

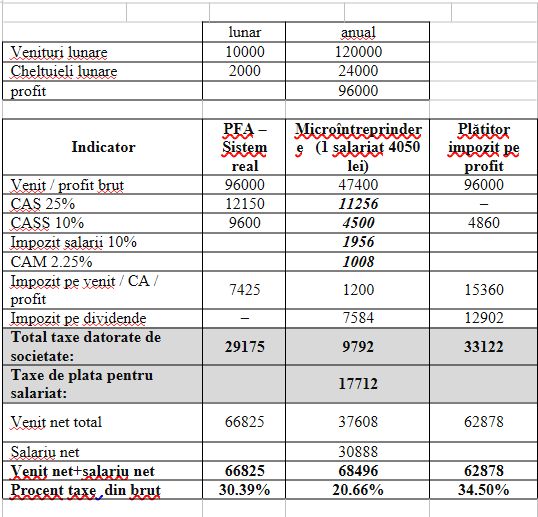

Pe baza calculului comparativ pentru anul 2026, prezentat cu titlu de exemplu orientativ, este analizat impactul fiscal al desfasurarii aceleiasi activitati economice prin trei forme de organizare diferite: PFA in sistem real, SRL microintreprindere impozitata cu 1% si SRL platitoare de impozit pe profit de 16%. Analiza porneste de la ipoteza unor venituri lunare constante de 10.000 lei, cheltuieli deductibile de 2.000 lei pe luna si un profit anual de 96.000 lei, cu distribuirea integrala a rezultatului catre titular sau asociat.

Scopul acestui exemplu este de a evidentia diferentele de sarcina fiscala si de venit net disponibil in anul 2026, exclusiv din perspectiva taxelor datorate, fara a lua in considerare alte criterii juridice sau operationale.

In scenariul analizat, activitatea genereaza venituri anuale de 120.000 lei si cheltuieli deductibile de 24.000 lei, rezultand un profit economic de 96.000 lei. Pe baza acestui nivel de profit sunt comparate trei forme de organizare: PFA in sistem real, microintreprindere cu un salariat platit la nivelul de 4.050 lei si societate platitoare de impozit pe profit.

De la 1 ianuarie 2026, conform OUG nr. 89/2025, avem o singura cota de impozit pe venitul microintreprinderilor, anume 1%, aplicabila firmelor cu cifra de afaceri sub 100.000 euro. Care sunt implicatiile acestei modificari? Cum se integreaza noile prevederi aduse de OUG nr. 89/2025 in contextul legislativ mai larg privind impozitarea microintreprinderilor? Raspunsurile la aceste intrebari si la orice alte intrebari legate de tratamentul fiscal al microintreprinderilor le gasiti in ghidul Impozit MICRO 2026. Fara erori, fara amenzi.

Pentru microintreprindere, profitul de 96.000 lei este diminuat in primul rand de costul cu salariatul. Salariul si contributiile aferente, reflectate in taxele de plata pentru salariat in suma de 17.712 lei anual, reprezinta o cheltuiala efectiva a firmei si reduc direct rezultatul economic. Dupa scaderea cheltuielilor operationale si a costului salarial, baza ramasa in firma este de 47.400 lei, suma care poate fi considerata profit disponibil inainte de distribuire.

Asupra veniturilor microintreprinderii se aplica impozitul de 1%, in valoare de 1.200 lei. Profitul ramas este distribuit sub forma de dividende, pentru care se datoreaza impozit pe dividende de 7.584 lei, precum si contributia de asigurari sociale de sanatate aferenta dividendelor, in suma de 4.500 lei. Totalul taxelor datorate de societate ajunge astfel la 9.792 lei, insa aceasta valoare nu reflecta intreaga povara fiscala, deoarece nu include taxele salariale. Daca sunt luate in calcul si taxele aferente salariatului, efortul total suportat de firma creste semnificativ, iar venitul net care ajunge efectiv la asociat se limiteaza la aproximativ 37.600 lei pe an. In aceste conditii, microintreprinderea devine o optiune justificata mai degraba prin necesitatea reala a angajarii unui salariat sau prin perspective de crestere a veniturilor, nu prin avantaj fiscal la acest nivel de profit.

In cazul PFA-ului in sistem real, profitul brut de 96.000 lei este impozitat direct la nivelul titularului. Se datoreaza contributia la pensii de 25% in valoare de 12.150 lei, contributia la sanatate de 10% in valoare de 9.600 lei si impozitul pe venit de 10%, in suma de 7.425 lei. Totalul obligatiilor fiscale ajunge la 29.175 lei, ceea ce inseamna o rata efectiva de taxare de aproximativ 30,4% din profit. Dupa plata tuturor taxelor, venitul net anual ramas la dispozitia PFA-ului este de 66.825 lei, semnificativ mai mare decat in cazul microintreprinderii.

Pentru societatea platitoare de impozit pe profit, profitul de 96.000 lei este impozitat cu 16%, rezultand un impozit pe profit de 15.360 lei. Ulterior, distribuirea profitului sub forma de dividende atrage impozitul pe dividende de 12.902 lei si contributia la sanatate de 4.860 lei. Totalul taxelor datorate de societate ajunge astfel la 33.122 lei, iar venitul net final al asociatului este de 62.878 lei pe an. Aceasta varianta se situeaza intre PFA si microintreprindere din punct de vedere al eficientei fiscale, oferind un venit net mai mic decat PFA-ul, dar mai mare decat microintreprinderea cu salariat.

In cazul microintreprinderii, procentul de taxare al societatii raportat la profitul brut este intr-adevar cel mai mic dintre cele trei variante analizate, respectiv 20,66%. Acest procent include impozitul pe venitul microintreprinderii, impozitul pe dividende si contributia la sanatate aferenta dividendelor, fara a lua in calcul taxele salariale. Din aceasta perspectiva strict fiscala, microintreprinderea este cea mai avantajoasa, deoarece impozitarea directa a firmei este redusa si predictibila.

Totusi, acest avantaj procentual nu se traduce automat intr-un venit net mai mare pentru antreprenor. Microintreprinderea presupune existenta unui salariat, iar costul salarial total reprezinta o cheltuiala economica reala care diminueaza semnificativ profitul disponibil pentru distribuire. Chiar daca aceste sume nu sunt incadrate juridic ca „taxe ale societatii”, ele sunt iesiri certe de numerar care afecteaza rezultatul final. Astfel, desi procentul de taxare al societatii este mic, baza asupra careia se aplica taxele este deja mult redusa de costul cu salariatul.

Prin urmare, microintreprinderea este cea mai avantajoasa din punct de vedere al procentului de taxe raportat la profitul brut al firmei, dar nu este cea mai avantajoasa din punct de vedere al venitului net care ajunge efectiv la asociat in acest scenariu concret. Diferenta dintre cele doua perspective este esentiala in analiza fiscala pentru 2026 si explica de ce micro poate fi perceputa simultan ca „ieftina” fiscal si, totodata, mai putin eficienta economic la un nivel redus de venituri.

In situatia in care asociatul este si salariat al microintreprinderii, fluxul de bani catre persoana fizica nu se limiteaza doar la dividende, ci include atat venitul salarial, cat si venitul din dividende. In acest caz, costul salarial nu mai reprezinta un dezavantaj „pierdut”, deoarece o parte semnificativa din sumele platite de firma se intorc direct la asociat sub forma de salariu net. Prin urmare, analiza nu mai trebuie facuta exclusiv la nivelul profitului ramas pentru dividende, ci la nivelul venitului total incasat de asociat.

Intr-un asemenea scenariu, microintreprinderea devine intr-adevar avantajoasa, deoarece combina doua tipuri de venit: salariul, care ofera stabilitate, vechime si asigurari sociale, si dividendele. Chiar daca taxele salariale sunt ridicate, ele nu reprezinta o pierdere integrala, ci contributii care genereaza drepturi pentru asociat, in special la pensie si sanatate.

Mai mult, procentul redus de impozitare al microintreprinderii asupra veniturilor firmei permite pastrarea unei baze de profit suficient de mari pentru distribuirea dividendelor. Astfel, venitul total al asociatului, rezultat din salariu net plus dividende nete, poate depasi venitul obtinut in alte forme de organizare, in special atunci cand salariul este calibrat la un nivel optim si veniturile firmei cresc.

Concluzia este ca microintreprinderea este dezavantajoasa doar atunci cand salariatul este o persoana terta, fara legatura cu asociatul. In momentul in care asociatul este si salariat, microintreprinderea devine o structura fiscala eficienta si echilibrata, permitand optimizarea veniturilor personale prin combinarea salariului cu dividendele si beneficiind, in acelasi timp, de un procent redus de taxare la nivel de societate.

Copiaza Link-ul catre aceasta sectiune: Ce avantaj are un PFA in fata unei microintreprinderi?

Un PFA are cateva avantaje clare fata de o microintreprindere, chiar daca la prima vedere diferentele de impozitare pot parea apropiate. In primul rand, PFA-ul ofera un acces direct si imediat la venit, fara a fi necesara distribuirea de dividende. Banii incasati de PFA apartin direct titularului si pot fi utilizati oricand, fara formalitati suplimentare, spre deosebire de microintreprindere, unde profitul poate fi retras doar prin dividende, cu respectarea termenelor legale si cu suportarea unei impozitari suplimentare.

Un alt avantaj important al PFA-ului este predictibilitatea fiscala. Contributiile sociale si impozitul pe venit sunt stabilite clar, pe baza plafoanelor legale, iar impactul modificarilor fiscale este, de regula, mai usor de anticipat. In cazul microintreprinderilor, schimbarile de legislatie afecteaza frecvent atat cota de impozitare, cat si conditiile de eligibilitate, ceea ce introduce un grad mai ridicat de incertitudine.

De asemenea, costurile administrative sunt mai reduse la PFA. Evidenta contabila este mai simpla, obligatiile declarative sunt mai putine, iar cheltuielile cu contabilitatea, salarizarea si conformarea legala sunt, in general, semnificativ mai mici decat in cazul unei microintreprinderi care trebuie sa gestioneze un salariat, state de plata, contributii salariale si raportari suplimentare.

Din perspectiva flexibilitatii, PFA-ul permite o adaptare mai rapida a activitatii. Inchiderea, suspendarea sau modificarea activitatii se realizeaza mai usor si cu costuri reduse, in timp ce o microintreprindere presupune proceduri mai formale si mai indelungate. Totodata, PFA-ul nu este afectat de restrictii precum obligatia de a avea cel putin un salariat sau limitarile privind structura asociatilor.

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

Registrul de Evidenta Fiscala PFA

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Copiaza Link-ul catre aceasta sectiune: Aplicarea plafonului de casa de 50.000 lei la PFA si II

Pe baza prevederilor Legii nr. 70/2015, conform art. 4 indice 2 alin. (1), sumele in numerar aflate in casierie nu pot depasi 50.000 lei la sfarsitul fiecarei zile. Totusi, exista o exceptie prevazuta la alin. (2), care permite depasirea acestui plafon cu sumele aferente platii salariilor si altor drepturi de personal pentru o perioada de 3 zile lucratoare de la data prevazuta pentru plata acestora.

Articolul 4 indice 2 alin. (1) si exceptiile prevazute se aplica tuturor categoriilor de persoane mentionate in Art. 1 alin. (1), care includ persoane juridice, persoane fizice autorizate, intreprinderi individuale si liber profesionisti.

Astfel, plafonul de 50.000 lei se aplica si pentru PFA-uri si intreprinderi individuale.

In acest context, in functie si de situatiile particulare, se poate observa o tendinta evidenta de avantajare din punct de vedere fiscal al microintreprinderilor, astfel ca PFA-ul ca forma de organizare este considerat superior datorita posibilitatii de gestionare a disponibilului banesc, intr-o forma simplificata.

O alta situatie in care este avantajoasa forma de derulare a activitatii ca PFA este cea in care veniturile anuale sunt reduse. Nu mai este nevoie de prezenta salariatului in microintreprindere si nici plata taxelor la buget daca se desfasoara activitati cu incasari mai mici, mai avantajoase fiscal pentru PFA.

Nu mai pierde timp cautand monografia potrivita!

Articole similare

[INFOGRAFIC] PFA in sistem real vs. PFA la norma de venit: ce taxe si impozite datoreaza in 2024PFA vs. Microintreprindere in 2024: analiza comparativa a contributiilor datorateSalariat si titular PFA: ce contributii datoreaza in 2024Salariat cu norma intreaga si titular PFA: studiu de caz privind plata CASSDeclaratia unica pentru PFA care se infiinteaza in cursul anului: totul despre impozitul pe venit, CAS si CASSUltimele articole

Taxe PFA 2024. Ce impozit si contributii (CAS, CASS) plateste o PFAAngajat cu norma intreaga si titular PFA cu venituri de 42.000 lei/an: ce taxe datoreaza in 2024?Ghid Fiscal PFA/II/IF in 2024: Taxe, impozite, deduceri si contributiiPFA vs. microintreprindere in 2024: calcule comparative privind contributiile sociale si impoziteleIntreprinzator privat cu venituri anuale de 600.000 lei: ce este mai avantajos in 2024, PFA sau SRL?Articole similare

Dosarul preturilor de transfer: 8 modificari introduse prin Ordinul ANAF nr. 828/2026Diferente intre evidenta contabila si Fisa pe platitor: Ce trebuie verificat inainte de corectare?WEBINAR TVA in practica: Studii de caz si interpretari fiscale pentru problemele de zi cu ziMicrointreprindere fara salariat: De la ce data devine aplicabil impozitul pe profit?Redirectionare IMPOZIT PE PROFIT prin D177: Exemplu de calcul si interpretare fiscalaUltimele articole

Declaratia 101 privind impozitul pe profit: Cum se evidentiaza costurile indatorarii?Factura achitata de asociat din fonduri proprii: Cum se face rambursarea si ce reguli se aplica pentru numerarMicrointreprindere: Ce obligatii fiscale apar dupa depasirea plafonului de 100.000 euro?Registrul de evidenta fiscala, actualizat prin OMF nr. 808/2026: Noile reguli pentru platitorii de IMPOZIT PE PROFITLichidare societate platitoare de IMPOZIT PE PROFIT: Monografie contabila, obligatii fiscale si declarativeArticole similare

[INFOGRAFIC] PFA in sistem real vs. PFA la norma de venit: ce taxe si impozite datoreaza in 2024Salariat si titular PFA: ce contributii datoreaza in 2024Salariat cu norma intreaga si titular PFA: studiu de caz privind plata CASSTAXE PFA 2024. Ce impozit si contributii (CAS, CASS) plateste o PFAAngajat cu norma intreaga si titular PFA cu venituri de 42.000 lei/an: ce taxe datoreaza in 2024?Ultimele articole

Ghid Fiscal PFA/II/IF in 2024: Taxe, impozite, deduceri si contributiiPFA vs. microintreprindere in 2024: calcule comparative privind contributiile sociale si impoziteleIntreprinzator privat cu venituri anuale de 600.000 lei: ce este mai avantajos in 2024, PFA sau SRL?PFA sau SRL: Ce forma de organizare e mai avantajoasa fiscal?Contabilitate PFA. Poti sa tii singur contabilitatea pentru PFA-ul tau sau ai nevoie de contabil?

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!