Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

Prin O.P.A.N.A.F. nr. 7015/2024 a fost aprobat noul model, instructiunile de completare si de depunere in anul 2025 a formularului 212 "Declaratie unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice". Noul formular 212 se utilizeaza de persoanele fizice pentru declararea impozitului pe veniturile realizate si a contributiilor sociale datorate pentru anul 2024, precum si pentru declararea contributiei de asigurari sociale de sanatate datorate de catre persoanele fizice care opteaza pentru plata contributiei in cursul anului 2025. In continuare, veti afla care sunt noile modificari si cand se depune Declaratia Unica.

Copiaza Link-ul catre aceasta sectiune: Declaratia Unica - Context legal

Copiaza Link-ul catre aceasta sectiune: Declaratia Unica - Context legal

Declaratia Unica, un instrument fiscal central pentru persoanele fizice autorizate (PFA) si alte categorii de contribuabili persoane fizice dar si cei care realizeaza venituri din activitati independente (II, IF, profesii liberale), a suferit modificari semnificative pentru anul 2025. Aceste schimbari au fost oficializate prin Ordinul ANAF 7.015/2024, publicat in Monitorul Oficial in ultima zi a anului 2024. Documentul a intrat in vigoare imediat si reglementeaza modalitatile de declarare a veniturilor realizate si a contributiilor datorate pentru anul fiscal 2024.

Asadar, Ordinul 7015/2024 a adoptat varianta oficiala a declaratiei unice pentru anul 2024 in vederea definitivarii veniturilor pe anul trecut, fara posibilitatea de a estima venituri pentru anul 2025.

Versiunea electronica actualizata a formularului 212 este deja disponibila pe portalul Agentiei Nationale de Administrare Fiscala (ANAF), oferind contribuabililor posibilitatea de a-l completa si depune pana la termenul limita din 25 mai 2025.

Modificarile aduse declaratiei unice in 2025 se incadreaza in contextul unor reglementari fiscale recente:

• Legea nr. 296/2023 privind unele masuri fiscal-bugetare pentru asigurarea sustenabilitatii financiare a Romaniei pe termen lung

• Ordonanta de urgenta nr. 115/2023 privind unele masuri fiscal-bugetare in domeniul cheltuielilor publice, pentru consolidare fiscala, combaterea evaziunii fiscale, pentru modificarea si completarea unor acte normative, precum si pentru prorogarea unor termene

• Ordonanta de urgenta nr. 128/2024 pentru modificarea si completarea Legii nr. 227/2015 privind Codul fiscal si masuri specifice pentru digitalizare, precum si pentru modificarea si completarea unor acte normative

Modificarile recente aduse Declaratiei Unice pentru persoanele fizice, in contextul aplicarii Legii nr. 296/2023, OUG nr. 115/2023 si, mai ales, OUG nr. 128/2024, reflecta o serie de ajustari legislative semnificative. Acestea vizeaza in principal procesul de stabilire si definitivare a obligatiilor fiscale aferente anului 2024. De asemenea, modificarile au ca scop simplificarea sarcinilor declarative ale contribuabililor, eliminand necesitatea stabilirii si declararii impozitului pe veniturile estimate si a contributiilor sociale datorate pe parcursul anului fiscal.

Copiaza Link-ul catre aceasta sectiune: Declaratia unica: Principalele modificari de care trebuie sa tineti cont

Modificarile aduse de OUG 128/2024 simplifica considerabil procedurile administrative pentru persoanele fizice care obtin venituri independente. Eliminarea obligatiei de a depune estimari anuale reduce complexitatea raportarilor fiscale, iar implementarea declaratiei precompletate va face procesul si mai simplu in viitor.

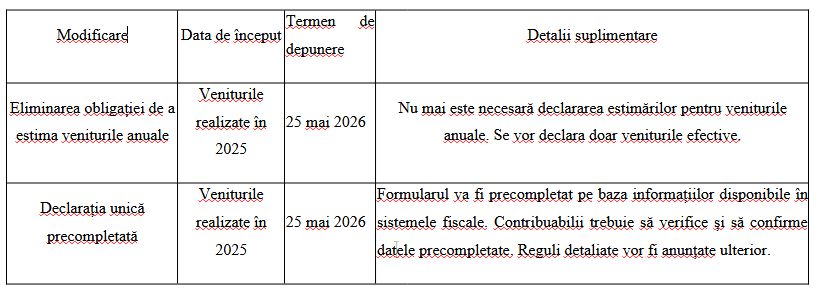

1. Eliminarea estimarii pentru anul fiscal urmator. Incepand cu 2025, formularul 212 nu mai include sectiunea dedicata estimarii veniturilor si taxelor pentru anul urmator. Astfel, contribuabilii vor utiliza declaratia exclusiv pentru definitivarea obligatiilor fiscale aferente anului anterior (2024).

2. Declararea contributiilor sociale pentru anul 2024 - Declaratia unica este utilizata pentru declararea:

-Impozitului pe venitul realizat din activitati independente, chirii, investitii sau alte surse etc.

-Contributiilor sociale obligatorii (CAS si CASS) pentru cei care au depasit plafonul de venit de la care devine obligatorie plata CAS si CASS.

3. Optiunea de plata anticipata a CASS pentru 2025 - Persoanele fizice pot utiliza formularul 212 pentru a opta in vederea platii contributiilor de asigurari sociale de sanatate (CASS) in cursul anului fiscal 2025, pentru a beneficia de servicii medicale pe parcursul unui an.

Calendarul contabilului vesel 2026

Ghidul practic al contabilului din domeniul constructiilor

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Declaratia unica s-a modificat! Iata modul corect de completare in 2025, cu exemple pentru toate tipurile de venit! Evitati ca ANAF sa va recalculeze impozite si contributii impovaratoare! Folositi acest ghid practic cu instructiuni clare si recomandari profesioniste!

Copiaza Link-ul catre aceasta sectiune: Depunere Declaratia unica

Pentru veniturile realizate in 2025, persoanele fizice vor depune declaratia unica (formularul 212) pana la data de 25 mai 2026. In aceasta perioada, vor fi raportate veniturile efectiv obtinute in anul 2025, precum si orice alte modificari sau evenimente relevante din acea perioada, cum ar fi:

Copiaza Link-ul catre aceasta sectiune: Cand se depune Declaratia unica in timpul anului

Copiaza Link-ul catre aceasta sectiune: Declaratia Unica precompletata - Ce este important sa cunoasteti

Incepand cu veniturile realizate in 2025, autoritatile fiscale vor introduce un sistem de precompletare a declaratiei unice, care va simplifica si mai mult procesul de depunere a acesteia. Sistemul de precompletare, cunoscut sub denumirea de e-Declaratie Unica, va utiliza datele disponibile in sistemele fiscale pentru a completa automat informatiile relevante privind veniturile realizate de contribuabil, precum si impozitele si contributiile aferente acestora.

Astfel, contribuabilii vor trebui doar sa verifice datele precompletate, sa adauge informatiile suplimentare acolo unde este cazul, si sa confirme corectitudinea acestora. Acest proces va reduce semnificativ riscul de eroare si va facilita conformarea voluntara a contribuabililor.

Desi sistemul de precompletare va fi disponibil incepand cu 2025, regulile detaliate si procedurile exacte de implementare vor fi stabilite si comunicate in cursul anului viitor, iar contribuabilii vor fi instruiti cu privire la modul de utilizare al acestui sistem.

Copiaza Link-ul catre aceasta sectiune: CASS dividende - Cum se completeaza Declaratia unica [Studiu de caz]

Intrebare: "O societate distribuie dividende in valoare de 150.000 ron. Asociatul unic nu este salariat.

Ce taxe se platesc pentru aceasta suma si unde se pune bifa in D212?"

Raspuns: Potrivit art. 97 alin (7) veniturile sub forma de dividende, inclusiv castigul obtinut ca urmare a detinerii de titluri de participare definite de legislatia in materie la organisme de plasament colectiv, se impoziteaza cu o cota de 10% din suma acestora, impozitul fiind final.

Obligatia calcularii si retinerii impozitului pe veniturile sub forma de dividende revine persoanelor juridice, odata cu plata dividendelor/sumelor reprezentand castigul obtinut ca urmare a detinerii de titluri de participare de catre actionari/asociati/investitori.

Termenul de virare a impozitului este pana la data de 25 inclusiv a lunii urmatoare celei in care se face plata.

In cazul dividendelor/castigurilor obtinute ca urmare a detinerii de titluri de participare, distribuite, dar care nu au fost platite actionarilor/asociatilor/investitorilor pana la sfarsitul anului in care s-a aprobat distribuirea acestora, impozitul pe dividende/castig se plateste pana la data de 25 ianuarie inclusiv a anului urmator distribuirii.

Impozitul datorat se vireaza integral la bugetul de stat.

Incepand cu anul 2025 cota de impozitare a dividendelor este de 10%.

Pentru dividendele distribuite in anul 2024, inclusiv dividendele interimare, cota de impozit retinuta este de 8% si nu se regularizeaza.

Impozitul retinut se declara prin formularul 100 Declaratie privind obligatiile de plata la bugetul de stat pana la data de 25 a lunii urmatoare celei in care are loc plata dividendelor.

Persoana fizica ce primeste dividende datoreaza contributia de asigurari de sanatate daca in anul de realizare a veniturilor valoarea cumulata a acestora este cel putin egala cu 6 salarii minime brute pe tara potrivit art. 155 alin (1) lit. g) si art. 170 alin (2) din Codul Fiscal.

Baza anuala de calcul al contributiei de asigurari sociale de sanatate in cazul persoanelor care realizeaza venituri din cele prevazute la art. 155 alin. (1) lit. c) - h) o reprezinta:

- nivelul a 6 salarii minime brute pe tara, in cazul veniturilor realizate cuprinse intre 6 salarii minime brute pe tara inclusiv si 12 salarii minime brute pe tara;

- nivelul de 12 salarii minime brute pe tara, in cazul veniturilor realizate cuprinse intre 12 salarii minime brute pe tara inclusiv si 24 de salarii minime brute pe tara;

- nivelul de 24 de salarii minime brute pe tara, in cazul veniturilor realizate cel putin egale cu 24 de salarii minime brute pe tara.

Incadrarea in plafonul anual de cel putin 6, 12 sau 24 de salarii minime brute pe tara, dupa caz, se efectueaza prin cumularea veniturilor prevazute la art. 155 alin. (1) lit. c) - h), dupa cum urmeaza:

a) venitul net din drepturi de proprietate intelectuala, stabilit dupa acordarea cotei de cheltuieli forfetare prevazute la art. 72 si 721, precum si venitul net din drepturi de proprietate intelectuala determinat potrivit prevederilor art. 73;

b) venitul net distribuit din asocieri cu persoane juridice, contribuabili potrivit prevederilor titlului II sau titlului III, determinat potrivit prevederilor art. 125 alin. (8) si (9);

c) venitul net sau norma de venit, dupa caz, pentru veniturile din cedarea folosintei bunurilor, stabilite potrivit art. 84 - 85;

d) venitul si/sau castigul/castigul net din investitii, stabilit conform dispozitiilor art. 94 - 97. In cazul veniturilor din dobanzi se iau in calcul sumele platite, diminuate cu impozitul retinut, iar in cazul veniturilor din dividende se iau in calcul dividendele platite, diminuate cu impozitul retinut, distribuite incepand cu anul 2018;

e) venitul net sau norma de venit, dupa caz, pentru veniturile din activitati agricole, silvicultura si piscicultura, stabilite potrivit art. 104 - 106;

f) venitul brut, castigul si/sau venitul impozabil din alte surse, stabilit potrivit art. 114 - 116.

Astfel, pentru dividendele repartizate in anul 2025, se datoreaza CASS in cota de 10% la valoarea dividendelor nete (incasate) numai daca valoarea acestora depaseste nivelul a 6 slarii minime brute pe economie (pentru anul 2025: 4050 lei x 6= 24.300 lei)

Baza de calcul pentru suma de 150.000 lei dividend brut respectiv 135.000 lei dividend net (150.000 lei impozit 15.000 lei) va fi la nivelul a 24 salarii minime brute, de 97.200 lei.

Contributia va fi in suma de 97.200 x 10% = 9.720 lei

Se completeaza declaratia unica Sectiunea 2.2

Cu bifarea casutei Am realizat venituri cel putin egale cu 24 salarii minime brute

La baza de calcul se va inscrie la rd. 2 baza anuala de calcul al CASS suma de 97.200 lei

In cazul in care dividendele au fost primite in anul 2024, pentru veniturile aferente acestui an sunt aplicabile prevederile in vigoare in anul 2024.

Se completeaza declaratia unica Sectiunea 2.2

Cu bifarea casutei Am realizat venituri cel putin egale cu 24 salarii minime brute

Baza anuala de calcul nivelul aferent a 24 salarii minime din anul 2024 este de 3.300 lei x 24 = 79.200 lei

In declaratia unica 212 aferenta anului 2024 se va completa sectiunea 2.2 la rd. 2 Baza anuala de calcul al CASS cu suma 79.200 lei, iar CASS de plata va fi de 7.920 lei.

Raspuns oferit in luna ianuarie 2025 de catre specialistii site-ului PortalContabilitate. Dati click AICI pentru a vedea toate noutatile contabile + consultanta si raspunsuri detaliate de la experti.

Copiaza Link-ul catre aceasta sectiune: Cabinet medical - Calcul CAS si CASS in Declaratia unica [Studiu de caz]

Intrebare: "Un cabinet medical are venit net impozabil de 160.000 lei. Mentionez ca am si contract de munca la cabinet. Care va fi suma CAS si CASS datorata in Declaratia Unica?"

Raspuns:

Veniturile din activitati independente cuprind veniturile din activitati de productie, comert, prestari de servicii si veniturile din profesii liberale, realizate in mod individual si/sau intr-o forma de asociere, inclusiv din activitati adiacente.

Persoanele fizice care obtin venituri din activitati independente din una sau mai multe surse precum si contribuabilii care obtin venituri din drepturi de proprietate intelectuala, sunt obligate sa plateasca contributie de asigurari sociale daca estimeaza (sau obtin) pentru anul curent venituri nete, a caror valoare cumulata este cel putin egala cu 12 sau 24 de salarii minime brute pe tara, in vigoare la termenul de depunere a declaratiei:

-plafonul de 12 salarii = 39.600 lei estimat;

-plafonul de 24 salarii = 79.200 lei estimat;

Contributia de asigurari sociale de sanatate se calculeaza de catre contribuabili prin aplicarea cotei de contributie de 10% asupra bazei anuale de calcul.

Incepand cu 2024, baza de calcul a CASS o reprezinta venitul net realizat, care nu poate fi mai mica decat plafonul de 6 salarii si nici mai mare decat plafonul de 60 de salarii minime pe economie.

CAS 25%, CASS 10% sunt cheltuieli deductibile la calculul impozitului pe venit 10%.

In cazul veniturilor obtinute de PFA sau din profesii liberale mai mici de 6 salarii, prin EXCEPTIE, nu se datoreaza CASS la plafonul minim de 6 salarii daca titularul de PFA/persoana ce obtine venituri din profesii liberale (avocat, notar etc.) se incadreaza la urmatoarele cazuri:

-calitate de salariat

-ca urmare a obtinerii de alte venituri pentru care s-a platit CASS, nu datoreaza CASS la plafonul minim, de 6 salarii.

In cazul prezentat:

Venitul net : 160.000 lei

CAS 25% 19.800 lei

CASS 10% 16.000 lei

Venit net anual impozabil: 124.200 lei

Impozit 10% --> 12.420 lei.

Raspuns oferit in luna ianuarie 2025 de catre specialistii site-ului PortalContabilitate. Dati click AICI pentru a vedea toate noutatile contabile + consultanta si raspunsuri detaliate de la experti.

Copiaza Link-ul catre aceasta sectiune: Declaratia Unica 2025 - Concluzie

Si in 2025, contribuabilii persoane fizice, dar si cei care realizeaza venituri din activitati independente (PFA, II, IF, profesii liberale) care, in 2024 au derulat sau desfasoara in prezent o afacere in scopul obtinerii de profit, au profesat conform propriei calificari profesionale, au realizat castiguri din investitii in actiuni sau obligatiuni, au inchiriat apartamente, au cesionat drepturi de proprietate intelectuala, au obtinut dividende in calitate de asociati etc., este util sa cunoasca faptul ca au obligatia depunerii Declaratiei unice.

Verificarea anumitor aspecte ce tin de afaceri, pentru a identifica regimul de impozitare si plafoanele fiscale majore aplicabile, in conformitate cu legislatia fiscala in vigoare, trebuie sa fie o prioritate si pentru acest inceput de an.

Totodata, dincolo de principalele obligatii de plata pe care le au afacerile (precum impozitul pe venit, TVA, contributiile sociale etc.), mai trebuie avute in vedere si altele mai putin cunoscute. Scopul ar fi (dincolo de evitarea platii de amenzi deloc neglijabile), acela de a optimiza costurile si implicit optimizarea afacerii.

Copiaza Link-ul catre aceasta sectiune: Descarca Declaratia unica 2025 [PDF]- ultima versiune

Avand in vedere caracterul de noutate al modului de completare a Declaratiei Unice, precum si actualizarile legislative necesare pentru validarea fara erori a acesteia, dar si specificitatea procedurii de depunere prin mijloace electronice, este important de retinut ca persoanele fizice, persoanele fizice autorizate (PFA), intreprinderile individuale (II), intreprinderile familiale (IF) si profesiile liberale au obligatia de a completa si depune Declaratia Unica pana la data de 25 mai 2025, conform celor mai recente modificari legislative privind termenul de depunere.

Pentru anul 2025, Declaratia unica se depune o singura data la termenul legal: 25 mai 2026.

Descarca Declaratia unica 2025 - actualizata de ANAF in 13 ianuarie 2025

Citeste si: Declaratia unica 2025: Modul corect de completare, cu exemple pentru toate tipurile de venit >>

NOU! Contabilitate Practica. Legislatie explicata - Exemple detaliate

Articole similare

Cum se declara fiscal veniturile obtinute din strainatate: Precizarile ANAFCu ce riscuri fiscale se confrunta un SRL/PFA in perioada cat este suspendat?Cum influenteaza cash flow-ul stabilitatea financiara a unei societati si de ce este importanta previzionarea luiCum poate fi corectata DECLARATIA UNICA - Studiu de cazMonografii si studii de caz cu explicatii si analize detaliate: Ghiduri pentru contabili cu reduceri de pana la 75%Ultimele articole

Cum completati corect DECLARATIA UNICA 2026, fara riscuri si greseliCe obligatii fiscale ai ca PFA/II/IF: GHID complet pentru venituri si taxe in 2026Dividende, declaratii si relatia firma - asociati: Ce provocari aduce luna mai 2026 pentru contabili?PFA/II/IF: Ce taxe platesti, ce poti deduce si unde risti sa gresestiDECLARATIA UNICA 2026, explicata prin 12 situatii reale: Ce taxe platesti si cum le calculezi corectArticole similare

Microintreprindere: Ce obligatii fiscale apar dupa depasirea plafonului de 100.000 euro?Impozit micro 2026: Trei intrebari cheie si situatii explicate concretImpozit MICRO 2026 - Ghid Practic: Conditii, cota unica si ce obligatii trebuie respectateImpozitarea microintreprinderilor 2026: Ce modificari esentiale a adus OUG nr. 89/2025 (Ordonanta Trenulet)?Primul an de activitate: Ghid de planificare fiscala si financiara pentru un SRL nou infiintatUltimele articole

Societate cu impozit pe profit de la infiintare: Poate sa aplice impozitul MICRO de la 1 ianuarie 2025?Societate infiintata in 2024. Ce conditii trebuie sa indeplineasca pentru a plati impozit micro in 2025Fiscalitatea si contabilitatea unei societati in Romania: totul despre inregistrare, impozitare si obligatii fiscaleImpozit MICRO pentru un nou SRL: Ce conditii trebuie indeplinite daca aveti deja o firma cu acelasi cod CAENTrecerea la impozit pe profit prin optiune: cand poate fi schimbat regimul fiscal?

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!