Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

![Noua procedura de inspectie fiscala, incepand cu 2026: Criterii de risc fiscal [INFOGRAFIC]](https://contabilul.manager.ro/dbimg/articole/contabil-autorizat_29560_1.jpg)

Ca urmare a Ordonantei de urgenta a Guvernului nr. 188/2022 pentru modificarea si completarea Legii nr. 207/2015 privind Codul de procedura fiscala, incepand cu 01.01.2026 se va produce o adevarata revolutie in domeniul inspectiei fiscale, in sensul ca regulile vechi, potrivit carora fiecare contribuabil ar trebui sa faca obiectul inspectiei fiscale cel putin o data la 5 ani, in vederea eliminarii riscului de prescriere a creantelor fiscale, nu mai sunt valabile. Prin urmare, incepand cu anul viitor, vor exista companii care nu vor mai fi inspectate (cele incadrate in categoria de risc fiscal scazut) si companii frecvent controlate (incadrate in risc fiscal crescut).

Copiaza Link-ul catre aceasta sectiune: Noi prevederi despre inspectie fiscala

Copiaza Link-ul catre aceasta sectiune: Noi prevederi despre inspectie fiscala

Potrivit noilor prevederi, selectarea contribuabililor/platitorilor ce urmeaza a fi supusi inspectiei fiscale, va fi efectuata de catre organul de inspectie fiscala competent, in functie de nivelul riscului fiscal, care se stabileste pe baza analizei de risc.

Prin exceptie, contribuabilii/platitorii pot fi selectati in mod aleatoriu pentru efectuarea unei actiuni de inspectie fiscala, insa intr-un an calendaristic, procentul maximal de contribuabili/platitori selectati in mod aleatoriu nu poate depasi 10% din totalul contribuabililor/platitorilor selectati pentru efectuarea inspectiei fiscale in anul respectiv. Depasirea procentului de 10% reprezinta abatere disciplinara, iar conducatorul structurii de inspectie fiscala are obligatia sa ia masuri de sanctionare a persoanelor vinovate.

Contribuabilul/Platitorul nu poate face obiectii cu privire la procedura de selectare folosita.

Copiaza Link-ul catre aceasta sectiune: Clasele de risc fiscal si cele 4 criterii de risc

Iata care sunt clasele de risc fiscal, precum si cele 4 criterii de risc:

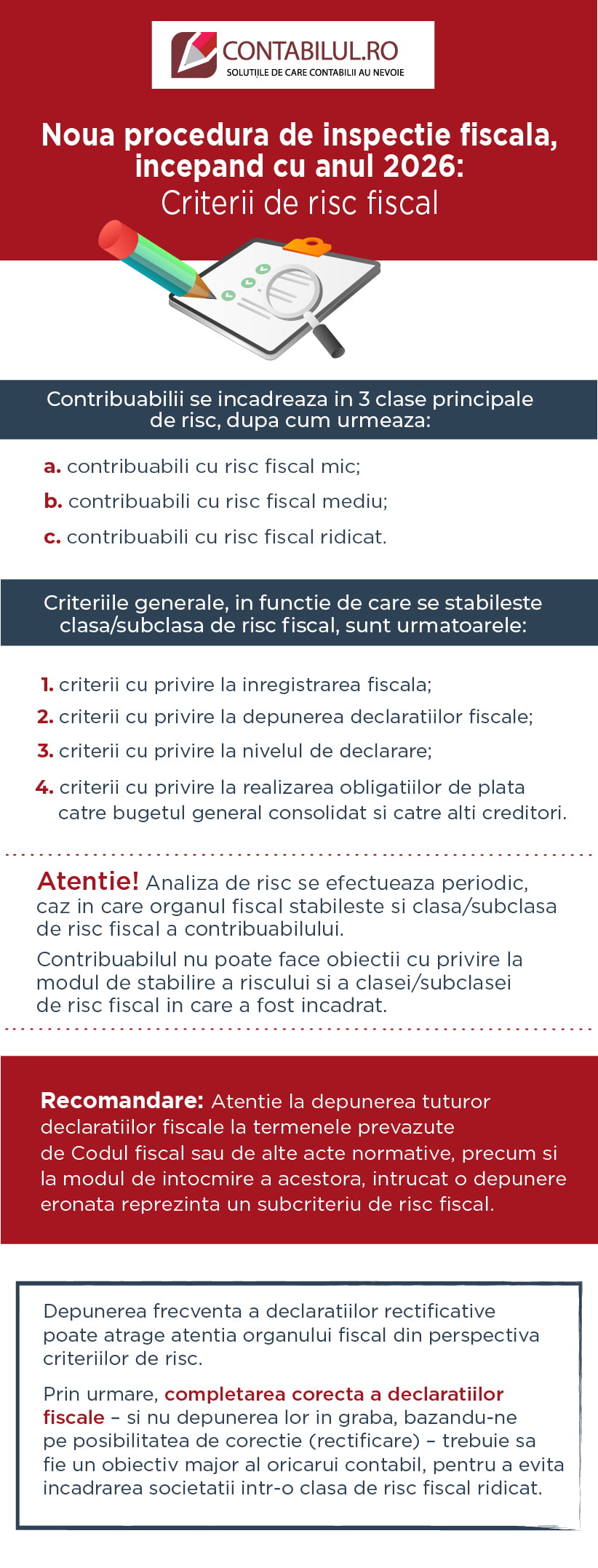

Contribuabilii se incadreaza in 3 clase principale de risc, dupa cum urmeaza:

a) contribuabili cu risc fiscal mic;

b) contribuabili cu risc fiscal mediu;

c) contribuabili cu risc fiscal ridicat.

Criteriile generale, in functie de care se stabileste clasa/subclasa de risc fiscal, sunt urmatoarele:

1) criterii cu privire la inregistrarea fiscala;

2) criterii cu privire la depunerea declaratiilor fiscale;

3) criterii cu privire la nivelul de declarare;

4) criterii cu privire la realizarea obligatiilor de plata catre bugetul general consolidat si catre alti creditori.

Calendarul contabilului vesel 2026

ChatGPT pentru contabili Ghid Practic cu prompturi si aplicatii reale

Ghidul Practic al Monografiilor Contabile 2026

Dezvoltarea claselor principale de risc in subclase de risc si dezvoltarea criteriilor generale in subcriterii, precum si procedurile de stabilire a subclaselor si subcriteriilor, se aproba prin ordin al presedintelui A.N.A.F.

Subcriteriile de risc, dezvoltate din cele 4 criterii, au fost stabilite prin Ordinul A.N.A.F. nr. 2017/2022.

Dezvoltarea subcriteriilor de risc se realizeaza prin raportare la riscurile de neconformare in ceea ce priveste indeplinirea de catre contribuabil/platitor a obligatiilor prevazute de legislatia fiscala, asociate celor

patru criterii generale.

Riscurile de neconformare sunt riscuri care privesc inregistrarea fiscala, depunerea declaratiilor fiscale, nivelul de declarare si realizarea obligatiilor de plata catre bugetul general consolidat si catre alti creditori.

o Riscurile privind inregistrarea fiscala vizeaza aspecte legate de neconformarea contribuabililor, indiferent de forma juridica, din perspectiva respectarii obligatiilor de inregistrare fiscala.

o Riscurile privind depunerea declaratiilor fiscale vizeaza aspecte legate de neconformarea contribuabililor

din perspectiva respectarii obligatiilor de depunere, cu date complete si la termen, a declaratiilor fiscale.

o Riscurile privind nivelul de declarare vizeaza aspecte legate de neconformarea contribuabililor din perspectiva corectitudinii, coerentei, concordantei cotei si cuantumului impozitelor, taxelor si contributiilor

declarate in declaratiile fiscale si in alte formulare prevazute de lege depuse de contribuabili.

o Riscurile privind realizarea obligatiilor de plata catre bugetul general consolidat si catre alti creditori vizeaza

aspecte legate de neconformarea contribuabililor din perspectiva indeplinirii obligatiilor de plata fata de bugetul general consolidat si fata de terti, precum si aspecte legate de solvabilitatea si bonitatea acestora.

Copiaza Link-ul catre aceasta sectiune: Subcriterii de risc si recomandari

SUBCRITERIILE DE RISC dezvoltate din criteriile generale prevazute de art. 7 alin. (7) din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare

Subcriteriile de risc fiscal, dezvoltate pe baza criteriilor generale de risc fiscal, sunt urmatoarele:

a) pentru criteriul cu privire la inregistrarea fiscala:

1. subcriteriul privind neinregistrarea in scopuri de TVA;

2. subcriteriul privind neinregistrarea ca platitor de impozit pe profit;

3. subcriteriul privind neinregistrarea ca platitor de impozit specific;

4. subcriteriul privind neinregistrarea ca platitor de impozit pe venitul microintreprinderilor;

5. subcriteriul privind neinregistrarea ca platitor de accize;

6. subcriteriul privind neinregistrarea ca platitor de impozit pe impozitul pe venit, precum si al contributiilor sociale obligatorii;

7. subcriteriul privind neinregistrarea fiscala in cazul desfasurarii de activitati, obtinerii de venituri si al altor situatii prevazute de lege pentru care exista obligativitatea de inregistrare fiscala;

8. subcriteriul privind riscurile asociate actionarilor/asociatilor/administratorilor/altor persoane, din perspectiva inregistrarii fiscale.

b) pentru criteriul cu privire la depunerea declaratiilor fiscale:

1. subcriteriul privind depunerea cu intarziere a declaratiilor fiscale;

2. subcriteriul privind nedepunerea declaratiilor fiscale;

3. subcriteriul privind depunerea eronata a declaratiilor fiscale;

4. subcriteriul privind riscurile asociate actionarilor/asociatilor/administratorilor/altor persoane, din perspectiva depunerii declaratiilor fiscale.

c) pentru criteriul cu privire la nivelul de declarare:

1. subcriteriul privind incoerenta datelor din declaratiile fiscale fata de datele din alte formulare prevazute de lege, depuse de contribuabil;

2. subcriteriul privind neconcordanta datelor din declaratiile fiscale si din alte formulare prevazute de lege depuse de contribuabil in comparatie cu datele si informatiile transmise de terti;

3. subcriteriul privind declararea incorecta a cotei si cuantumului impozitelor, taxelor si contributiilor de catre contribuabil;

4. subcriteriul privind reducerea profitabilitatii;

5. subcriteriul privind riscurile asociate actionarilor/asociatilor/administratorilor/altor persoane, din perspectiva nivelului de declarare.

d) pentru criteriul cu privire la realizarea obligatiilor de plata catre bugetul general consolidat si catre alti creditori:

1. subcriteriul privind plata cu intarziere a obligatiilor fiscale;

2. subcriteriul privind neachitarea obligatiilor fiscale;

3. subcriteriul privind insolvabilitatea;

4. subcriteriul privind riscurile asociate actionarilor/asociatilor/administratorilor/altor persoane, din perspectiva realizarii obligatiilor de plata.

NOU! DomeniulFiscal.ro: Toate intrebarile dvs. pot primi acum raspunsuri prompte si profesioniste, indiferent de subiect, gratie noii platforme lansate de Grupul Rentrop & Straton – DomeniulFiscal.ro, o combinatie ideala de informatii de specialitate disponibile online si consultanta personalizata. Accesul in platforma este non-stop si, in plus, puteti adresa intrebari unui numar de 17 experti, atat pe e-mail, cat si direct la telefon. Dezbateti practic speta dvs. intr-o discutie personala cu un specialist de top si obtineti pe loc solutia! Click aici >>

Articole similare

CHESTIONAR online: In ce categorie de risc fiscal se incadreaza firma dvs.?Control fiscal amplu ANAF: Creante de peste 540 milioane lei pentru venituri nedeclarate sau nejustificateCheltuieli personale pe firma: Notificarile ANAF si probleme frecvente in practicaControale ANAF: Doua spete care arata exact ce vizeaza inspectiile fiscale in 2026Cum te pregatesti din timp pentru un control ANAF: Ce trebuie sa stii ca sa-ti protejezi firmaUltimele articole

TVA si controale ANAF: Tot ce trebuie sa stiti inainte de verificareSanctiuni injuste dispuse de ANAF? Iata cum puteti ANULA pe loc orice decizie abuziva a organelor fiscale!INSPECTIE FISCALA: Ce nereguli a descoperit ANAF in timpul controalelor desfasurate in septembrie 2025Aplicarea incorecta a cotei reduse de TVA la vanzarea de imobile: ANAF impune plata diferentei pana la cota standardNoua procedura de INSPECTIE FISCALA, incepand cu 2026: Criterii de risc fiscal [INFOGRAFIC]Articole similare

Control fiscal amplu ANAF: Creante de peste 540 milioane lei pentru venituri nedeclarate sau nejustificateCe masuri ia ANAF pentru contribuabilii neinregistrati fiscalNoua procedura de inspectie fiscala, incepand cu 2026: Criterii de risc fiscal [INFOGRAFIC]TOP 3 prioritati pentru contabili in luna iulie 2025 [INFOGRAFIC]Prescriptia obligatiilor fiscale: Cand se prescrie anul 2019Ultimele articole

Colectarea creantelor fiscale: ANAF propune 23 de noi formulare si elimina 5Anularea creantelor fiscale: in ce situatii se acorda facilitati fiscaleStingerea creantelor fiscale prin executare silita: aspecte esentialeProiect Senat: Functionarii ANAF risca amenzi daca ignora solicitarile de mediere ale contribuabililor cu datoriiAtentie la regulile de executare silita! Ce trebuie sa stiti in 2024

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!