Orice operatiune economica trebuie consemnata la data efectuarii ei intr-un document justificativ. Documentele justificative care stau la baza inregistrarilor in contabilitate angajeaza raspunderea persoanelor care le-au intocmit, vizat si aprobat, precum si a celor care le-au inregistrat in contabilitate. Ne propunem ca, prin prezentul articol, sa aflam in ce situatii se foloseste bonul de consum, cum se intocmeste si care este modelul acestuia.

Ce este bonul de consum

Bonul de consum este un document obligatoriu pentru a justifica eliberarea bunurilor din gestiunea societatii in consum si a inregistrarii cheltuielilor cu consumul materialelor in evidenta contabila.

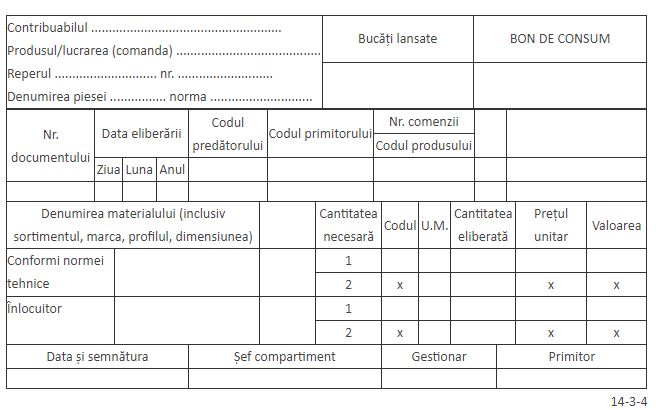

Normele specifice de utilizare a documentelor financiar-contabile, parte integranta din OPANAF nr. 2634/2015, mentioneaza ca bonul de consum (Cod 14-3-4A) serveste ca:

- document de eliberare din magazie a materialelor;

- document justificativ de scadere din gestiune;

- document justificativ de inregistrare in contabilitate.

Ce informatii trebuie sa contina bonul de consum

Continutul minimal obligatoriu de informatii al formularului este urmatorul:

- denumirea unitatii;

- denumirea formularului;

- produsul/lucrarea (comanda); norma; bucati lansate;

Manualul Contabilului Incepator - stick USB

Declaratia Unica 2024 Impozit pe venit Contributii CAS si CASS

Operare SAGA Exemple practice si recomandari

- numarul documentului; data eliberarii (ziua, luna, anul); numarul comenzii;

- denumirea materialului (inclusiv sortimentul, marca, profilul, dimensiunea);

- cantitatea necesara; U/M; cantitatea eliberata;

- pretul unitar; valoarea, dupa caz;

- data si semnatura gestionarului si a primitorului.

Atentie! In situatia in care societatea nu are angajat gestionar, nu are desemnata o persoana responsabila cu eliberarea in consum a elementelor de stocuri si cu intocmirea bonurilor de consum, singura persoana in masura sa dispuna astfel de operatiuni fiind administratorul, acesta va semna bonurile de consum, pentru ca acestea sa poata sta la baza inregistrarii operatiunilor in evidenta contabila.

In ce situatii se foloseste bonul de consum

Din punct de vedere al modului de intocmire, acesta se intocmeste in doua exemplare, pe masura lansarii, respectiv eliberarii materialelor din magazie pentru consum, de catre compartimentul care efectueaza lansarea, pe baza programului de productie si a consumurilor normate, sau de catre alte compartimente ale unitatii, care solicita materiale pentru a fi consumate.

Bonul de consum se poate intocmi intr-un exemplar, in conditiile utilizarii tehnicii de calcul.

Bonul de consum (colectiv), in principiu, se intocmeste pe formulare separate pentru materialele din cadrul aceleiasi grupe de materiale, loc de depozitare si loc de consum.

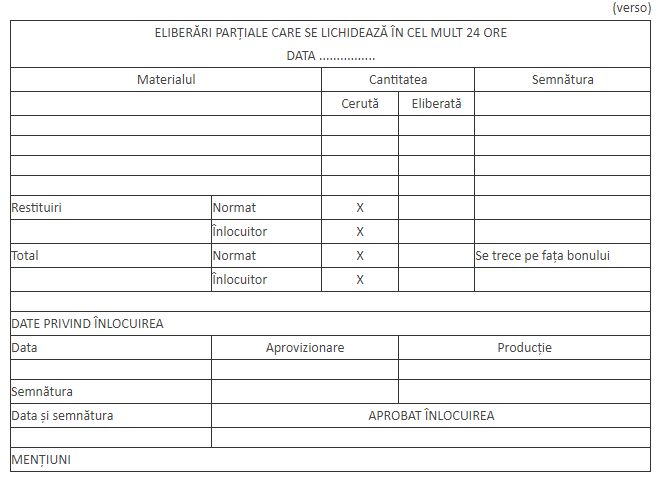

In situatia cand materialul solicitat lipseste din depozit, se procedeaza in felul urmator:

- in cazul bonului de consum se completeaza spatiul urmator cu denumirea materialului inlocuitor, dupa ce, in prealabil, pe versoul formularului se obtin semnaturile persoanelor autorizate sa aprobe folosirea altor materiale decat cele prevazute in consumurile normate;

- in cazul bonului de consum (colectiv) se taie cu o linie denumirea materialului inlocuit si se semneaza de aprobare a inlocuirii in dreptul randului respectiv. Dupa inscrierea denumirii materialului inlocuitor se intocmeste un bon de consum separat. In bonul de consum coloanele "Unitatea de masura" si "Cantitatea necesara" de pe randul 2 se completeaza in cazul in care se solicita si se elibereaza din magazie materiale cu doua unitati de masura.

Din punct de vedere al circulatiei, acesta circula:

- la persoanele autorizate sa semneze pentru acordarea vizei de necesitate (ambele exemplare);

- la persoanele autorizate sa aprobe folosirea altor materiale, in cazul materialelor inlocuitoare;

- la magazia de materiale, pentru eliberarea cantitatilor prevazute, semnandu-se de predare de catre gestionar si de primire de catre delegatul care primeste materialele (ambele exemplare);

- la compartimentul financiar-contabil, pentru efectuarea inregistrarilor in contabilitatea sintetica si analitica (ambele exemplare).

Se arhiveaza la compartimentul financiar-contabil.

Model bon de consum

Monografie bon de consum

In conditiile folosirii inventarului permanent, in contabilitate se inregistreaza toate operatiunile de intrare si iesire, ceea ce permite stabilirea si cunoasterea in orice moment a stocurilor, atat cantitativ, cat si valoric, conform punctului 290 din O.M.F.P. nr. 1.802/2014.

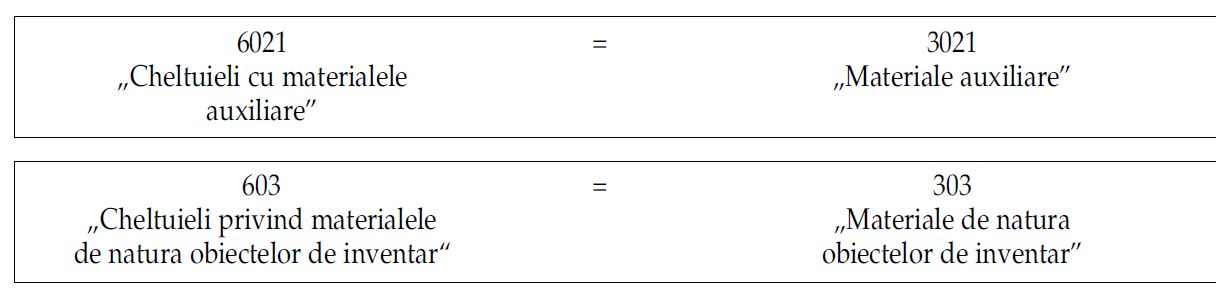

Cu ajutorul contului 302 „Materiale consumabile” se tine evidenta existentei si miscarii stocurilor de materiale consumabile (materiale auxiliare, combustibili, ambalaje, piese de schimb, seminte si materiale de plantat, furaje si alte materiale consumabile). In debitul contului 302 „Materiale consumabile” se inregistreaza valoarea la pret de inregistrare a materialelor consumabile achizitionate de la terti in contrapartida cu 401, 408, 446, 322, 542, iar in creditul contului 302„Materiale consumabile” se inregistreaza valoarea la pret de inregistrare a materialelor consumabile incluse pe cheltuieli, precum si a celor constatate lipsa la inventar sau distruse (602).

Cu ajutorul contului 303 „Materiale de natura obiectelor de inventar” se tine evidenta existentei si miscarii materialelor de natura obiectelor de inventar. In debitul contului 303 „Materiale de natura obiectelor de inventar” se inregistreaza valoarea la pret de inregistrare a materialelor de natura obiectelor de inventar achizitionate de la terti in contrapartida cu 401, 408, 446, 323, 542, iar in creditul contului 303 „Materiale de natura obiectelor de inventar” se inregistreaza valoarea la pret de inregistrare a materialelor de natura obiectelor de inventar incluse pe cheltuieli, precum si a celor constatate lipsa la inventar sau distruse in contrapartida cu 603.

Consumul materialelor, in baza Bonurilor de consum, respectiv darea in folosinta a obiectelor de inventar in baza Proceselor-verbale de dare in folosinta, se inregistreaza:

Marea Cartea Verde a Monografiilor Contabile 2023 iti pune la dispozitie 86 de modele de monografii contabile noi, adaptate noilor reglementari intrate in vigoare anul acesta. Ele te scot rapid din impas, ori de cate ori legislatia nu este destul de clara, nu e completa sau lasa loc de interpretari multiple.

Concluzii privind utilizarea bonului de consum

Din perspectiva fiscala, documentele justificative constituie probe la stabilirea bazei de impozitare; contribuabilul/platitorul este obligat sa utilizeze pentru activitatea desfasurata documente primare si de evidenta contabila stabilite prin lege si sa completeze integral rubricile formularelor, corespunzator operatiunilor inregistrate.

Documentele justificative trebuie sa cuprinda o serie de informatii principale, printre care si numele si prenumele, precum si semnaturile persoanelor care raspund de efectuarea operatiunii economico-financiare; documentele care stau la baza inregistrarilor in contabilitate pot dobandi calitatea de document justificativ numai in conditiile in care furnizeaza toate informatiile prevazute de normele legale in vigoare;

In situatia in care documentele justificative sunt intocmite si preluate in contabilitate prin utilizarea sistemelor informatice de prelucrare automata a datelor, semnatura nu constituie element obligatoriu. In astfel de situatii trebuie sa se stabileasca prin proceduri proprii modalitati de identificare a persoanelor care au initiat, dispus si aprobat, dupa caz, efectuarea operatiunilor respective.

Bonul de consum este un documente justificativ de scadere din gestiune a elementelor de stocuri si, de asemenea, document justificativ de inregistrare in contabilitate a acestui tip de operatiuni.

Foto: pixabay.com