Conform unui proiect de lege pregatit de Ministerul Finantelor, se prevede introducerea unui impozit minim global de 15% pe profiturile multinationalelor. Obiectul de reglementare al proiectului de lege il constituie transpunerea Directivei UE 2022/2523 privind asigurarea unui nivel minim global de impozitare a grupurilor de intreprinderi multinationale si a grupurilor nationale de mari dimensiuni din Uniune, separat de regulile de determinare a impozitului pe profit si a impozitului pe veniturile microintreprinderilor.

Ministerul Finantelor propune impozitarea minima cu 15% a multinationalelor

Impozitele reglementate de prezenta lege sunt:

a) impozit suplimentar

b) impozit suplimentar national

Instituirea impozitului suplimentar national: cui se aplica

Impozitul pe profit minim la nivel global, de 15%, se va aplica grupurilor de societati cu cifra de afaceri mai mare de 750 de milioane de euro.

„Ca regula generala, impozitul suplimentar se datoreaza in jurisdictia societatii-mama finale a unei intreprinderi multinationale.

Prin exercitarea optiunii de aplicare a impozitului suplimentar national, impozitul reprezentand diferenta dintre cota minima de 15% si cota efectiva de impozitare determinata la nivelul filialelor din Romania ale intreprinderilor multinationale cu sediul in strainatate se va plati in Romania si nu in jurisdictia unde este inregistrata societatea mama finala.

Prin urmare, Romania va avea dreptul de a incasa diferenta de impozit, aceasta nemaifiind colectata in jurisdictiile societatilor mama a grupurilor de intreprinderi multinationale respective, prin aplicarea regulii generale IIR”, se precizeaza in expunerea de motive a proiectului.

Impozitare multinationale: ce entitati sunt excluse

Anumite entitati sunt exluse pe baza scopului si a statutului specific. Prin urmare, sunt excluse entitatile guvernamentale, organizatiile internationale, fondurile de pensii, ONG-urile, fondurile de investitii care sunt societati-mama finale si vehiculele de investitii imobiliare, precum si alte entitati detinute de acestea in proportie de 95% care opereaza exclusiv sau aproape exclusiv in scopul de a detine active sau de a investi in fonduri in beneficiunl acestor entitati sau care desfasoara exclusiv activitati autoxiliare celor desfasurate de entitatea sau de entitatile mentionale.

Profitul net sau pierderea neta contabila a unei entitati se ajusteaza cu valoarea urmatoarelor elemente nete pentru a se stabili profitul sau pierderea calificata: cheltuieli nete cu impozitele,

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

Manualul Contabilului Incepator - stick USB

Ghidul Practic al Monografiilor Contabile 2026

Profiturile din transportul maritim international sunt exceptate din baza de impozitare.

Cota efectiva de impozitare a unnui grup de intreprinderi multinationale de mari dimensiuni trebuie comparata cu cota minima de impozitare de 15% pentru a stabili daca grupul trebuie sa plateasca impozit suplimentar, prin aplicarea IIR si UTPR.

In cazul in care cota efectiva de impozitare a unui grup de intreprinderi este mai mica decat cota minima intr-o anumita de impozitare intr-o anumita jurisdictie, impozitul suplimentar trebuie sa fie alocat entitatilor din grupul de intreprinderi multinationale care sunt obligate sa plateasca impozitul respectiv pentru a respecta cota minima de 15%.

In situatia in care cota efectiva de impozitare este mai mica decat cea minima de impozitare, societatea-mama a grupului trebuie sa aplice IRR in ceea ce priveste entitatile sale constitutite impozitate la un nivel redus, pentru a se asigura ca un astfel de grup este obligat sa plateasca impozit la o cota efectiva minima de impozitare de 15%.

In ce situatie nu se plateste impozit suplimentar

Atentie! Prezenta lege prevede si o excludere de minimis pentru grupurile de companii multinationale sau grupuri nationale de mari dimensiuni care au un venit mediu mai mic de 10 milioane euro si un profit mediu calificat sau o pierdere medie calificata sub 1 milion de euro intr-o jurisdictie.

Astfel de grupuri de intreprinderi multinationale su grupuri nationale nu trebuie sa plateasca impozit suplimentar, chiar daca cota efectiva de impozitare este sub cota minima de impozitare in jurisdictia respectiva.

Impozitarea multinationalelor: formule de calcul

Calcul profit excedentar:

Calcul cota efectiva de impozitare:

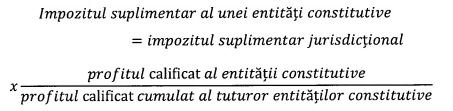

Impozit suplimentar al unei entitati constitutive:

Proiectul de lege se poate consulta aici >>

Foto: pexels.com