Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

Dispozitia de plata si dispozitia de incasare sunt doua documente importante in contabilitate, deoarece joaca un rol esential in gestionarea fluxurilor de numerar ale unei companii. O firma care efectueaza plati la timp si proceseaza incasarile eficient demonstreaza profesionalism si incredere in fata partenerilor de afaceri. Prin urmare, este imperativ ca orice societate sa acorde o atentie deosebita dispozitiilor de plata/de incasare si sa le utilizeze in mod corespunzator.

In cele ce urmeaza veti afla ce este o dispozitie de plata, in ce situatii se poate utiliza si la final puteti consulta doua studii de caz utile pentru contabili.

Vreti sa scapati de bataia de cap privind orice document justificativ pe care il aveti de intocmit? Comandati acum lucrarea dvs. Formularele obligatorii pentru Departamentul de Contabilitate! Raspunde oricarei intrebari pe care o formulati legat de acestea si va ajuta sa le aveti gata completate si tiparite!

Copiaza Link-ul catre aceasta sectiune: Ce este o dispozitie de plata catre casierie

Copiaza Link-ul catre aceasta sectiune: Ce este o dispozitie de plata catre casierie

Dispozitia de plata este un document financiar-contabil care serveste ca dovada a tranzactiilor efectuate prin casierie.

Astfel, o dispozitie de plata catre casierie serveste ca:

- dispozitie pentru casierie, in vederea achitarii in numerar a unor sume, potrivit dispozitiilor legale, inclusiv a avansurilor aprobate pentru cheltuieli de deplasare, precum si a diferentei de incasat de catre titularul de avans in cazul justificarii unor sume mai mari decat avansul primit, pentru procurare de materiale etc.;

- document justificativ de inregistrare in Registrul de casa si in contabilitate, in cazul platilor in numerar efectuate fara alt document justificativ.

Dispozitia de plata/incasare catre casierie se intocmeste:

- in cazul utilizarii ca dispozitie de plata, cand nu exista alte documente prin care se dispune plata;

- in cazul utilizarii ca dispozitie de plata a avansurilor pentru cheltuielile de deplasare, procurare de materiale etc.

Copiaza Link-ul catre aceasta sectiune: Ce este dispozitia de incasare

Examen Consultant Fiscal 2026

Marea Carte Verde a Monografiilor Contabile 2026

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

Dispozitia de incasare este o dovada pentru casierie, in vederea incasarii in numerar a unor sume care nu reprezinta venituri din activitatea de exploatare, potrivit dispozitiilor legale.

Dispozitia de incasare catre casierie se intocmeste cand nu exista alte documente prin care se dispune incasarea.

Copiaza Link-ul catre aceasta sectiune: Mod de completare dispozitie de plata

Dispozitia de plata poate fi intocmita fie pe suport de hartie, fie în format electronic. Este important ca informatiile din dispozitia de plata sa fie corecte si sa fie gestionate corespunzator pentru a asigura precizia si integritatea datelor financiare ale unei companii.

Atentie! In conditiile in care documentele justificative si documentele contabile sunt intocmite si preluate in contabilitate prin utilizarea sistemelor informatice de prelucrare automata a datelor, semnatura nu constituie element obligatoriu.

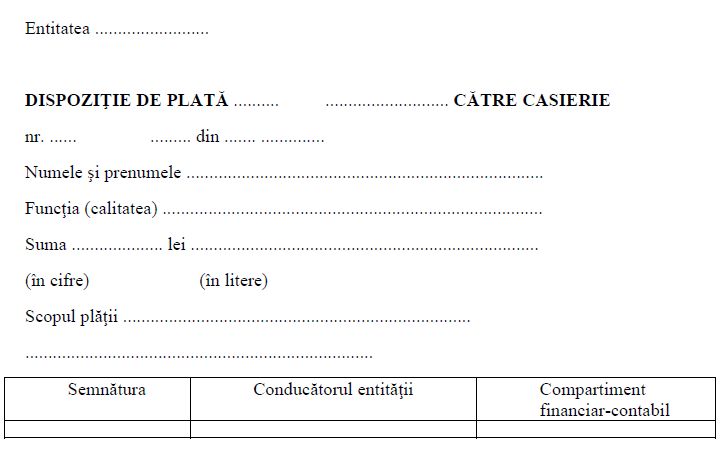

Daca te intrebi cum se completeaza o dispozitie de plata afla ca informatiile obligatorii ce trebuie sa le contina dispozitia de plata/incasare sunt:

- Denumirea unitatii;

- Numarul si data (ziua, luna, anul) intocmirii dispozitiei de plata/incasare;

- Numele si prenumele persoanei care incaseaza sau restituie o anumita suma;

- Functia persoanei care incaseaza/restituie suma;

- Suma incasata/restituita (in cifre si litere);

- Scopul incasarii/platii;

- Semnaturile: casierului, conducatorului unitatii, compartimentului financiar-contabil.

In cazul platilor, sunt necesare si alte informatii privind beneficiarul sumei precum seria si numarul CI, suma primita, data, numele complet si semnatura.

Copiaza Link-ul catre aceasta sectiune: Model dispozitie de plata

Descarca aici model pentru dispozitie de plata [PDF] >>

Descarca aici model pentru dispozitie de incasare [PDF] >>

Copiaza Link-ul catre aceasta sectiune: Circuitul si arhivarea dispozitiei de plata

O dispozitie de plata se intocmeste in doua exemplare de catre compartimentul financiar-contabil.

Se semneaza de intocmire la compartimentul financiar-contabil.

Se aproba de catre persoana autorizata sa efectueze incasarea sau plata sumelor.

Se prezinta la casierie, pentru efectuarea operatiunii de incasare sau plata si se semneaza de casier si de catre persoana care a primit suma.

Se depune un exemplar la compartimentul financiar-contabil pentru efectuarea inregistrarilor in contabilitate.

Un exemplar se retine la platitor.

Copiaza Link-ul catre aceasta sectiune: In ce situatii poate fi folosita o dispozitie de plata (exemple)

O dispozitie de plata se foloseste in urmatoarele situatii:

- Atunci cand trebuie sa restituim suma creditata in numerar societatii catre administratorul entitatii.

- Pentru a efectua plata diferentelor datorate angajatilor pentru cheltuielile lor de deplasare.

- Atunci cand trebuie sa platim salariile in numerar, in situatia in care nu putem utiliza statul de plata din diverse motive.

- Pentru a justifica plata unui furnizor in cazul in care documentele de plata au fost pierdute.

- Pentru a returna in numerar o garantie retinuta de la un gestionar.

Copiaza Link-ul catre aceasta sectiune: Pastrarea documentelor justificative - cat timp se pastreaza dispozitia de plata

Regimul de pastrare si arhivare a documentelor contabile este reglementat de Legea contabilitatii nr. 82/1991 si de Ordinul MFP nr. 2634/2015. Documentele financiar-contabile (facturi, chitante, bonuri fiscale, extrase bancare, deconturi de cheltuieli, note de receptie etc.) trebuie pastrate timp de 5 ani, calculati de la 1 iulie a anului urmator celui la care se refera. Situatiile financiare anuale au un regim special, cu termen de 10 ani.

Comandati acum exemplarul dvs. din Formulare obligatorii pentru Departamentul de Contabilitate! Va pune la dispozitie:

- modele editabile de formulare ale documentelor justificative, conforme legislatiei de ultima ora

- indicatii privind circuitul intern al acestora: cine semneaza si unde se preda, se depune si unde se arhiveaza

- conditii legale de realizare, transmitere sau arhivare.

Detalii aici >>

Copiaza Link-ul catre aceasta sectiune: Spete utile cu privire la dispozitia de plata / de incasare

Intrebare: "O firma cu obiect de activitate comert are doua puncte de lucru: unul pentru vanzare produse alimentare si nealimentare si unul pentru vanzare materiale de constructii. Fiecare punct de lucru are gestiune proprie, casa de marcat proprie, iar evidenta facturilor (intrari si plati) se tine distinct, pe fiecare punct de lucru in parte.

Se poate transfera numerar dintr-o casierie in alta (in baza unui proces-verbal sau a unor dispozitii de incasare/plata), pentru a folosi numerarul pentru plata unor facturi (numerar) de la celalalt punct de lucru? Termenele de plata ale furnizorilor sunt diferite si s-ar putea folosi numerarul acumulat intr-un punct de lucru pentru plata furnizorilor din celalalt punct de lucru. Ce document contabil ar trebui sa fie intocmit?"

Raspuns: Daca aveti organizate caserii separate pentru cele doua puncte de lucru(sedii secundare), transferul de numerar intre casierii ale aceleiasi entitati juridice nu este interzis de legislatia financiar-contabila, dar trebuie sa aveti in vedere urmatoarele:

- Nu exista un plafon valoric impus prin lege pentru aceste transferuri, atata timp cat numerarul nu paraseste circuitul intern al firmei.

- Trebuie respectat plafonul maxim de numerar in casierie de 50.000 lei la sfarsitul fiecarei zile (conform Art. 4 2 din Legea 70/2015 pentru intarirea disciplinei financiare privind operatiunile de incasari si plati in numerar.

- Miscarile de numerar trebuie sa fie evidentiate distinct pe fiecare casierie in parte.

Ca documente, pentru a asigura trasabilitatea transferului de numerar si inregistrarea in contabilitate, este necesar ca fiecare operatiune de transfer sa fie sustinuta prin urmatoarele documente:

a) Dispozitie de plata numerar

- Intocmita de casieria care preda numerarul (de exemplu, punctul de lucru A).

- Se emite pe numele casieriei de destinatie (de exemplu, sediul central sau punctul B).

b) Dispozitie de incasare numerar

- Intocmita de casieria care primeste numerarul.

- Trebuie sa corespunda valorii si datei transferului din dispozitia de plata.

c) Proces-verbal de predare-primire numerar

- Se intocmeste mai ales in cazul in care transferul se face fizic intre locatii aflate la distanta.

- Semnat de casierul care preda, de persoana care transporta si de casierul care primeste.

- Contine detalii privind data, suma, locatiile, mijlocul de transport, eventuale observatii.

d) Registru de casa se actualizeaza in ambele puncte de lucru:

a) Iesire numerar in casieria de origine.

b) Intrare numerar in casieria de destinatie.

Dar, trebuie sa aveti in vedere si urmatoarele prevederi din HG 301/2012 Norme metodologice

de aplicare a Legii nr. 333/2003 privind paza obiectivelor, bunurilor, valorilor si protectia persoanelor*

ART. 57

(1) Derularea transporturilor bunurilor si valorilor se realizeaza cu respectarea urmatoarelor cerinte minime:

a) transporturile bunurilor si valorilor in cuantum sau cu o valoare de peste 500.000 euro ori echivalentul in lei se asigura cu mijloace de transport blindate si se realizeaza, dupa caz, cu jandarmi sau agenti ai unei societati specializate de paza si protectie, inarmati cu arme de foc letale, in conditiile legii;

b) transporturile bunurilor si valorilor in cuantum sau cu o valoare cuprinsa intre 150.000 si 500.000 euro ori echivalentul in lei se asigura cu mijloace de transport blindate sau semiblindate si se realizeaza, dupa caz, cu jandarmi ori agenti ai unei societati specializate de paza si protectie, inarmati cu arme de foc letale, in conditiile legii;

c) transporturile bunurilor si valorilor in cuantum sau cu o valoare cuprinsa intre 10.000 si 150.000 euro ori echivalentul in lei se asigura cu mijloace de transport blindate, semiblindate sau special amenajate, insotite cu personal de paza propriu calificat si atestat ori agenti ai unei societati specializate de paza si protectie, inarmati cu arme de foc, in conditiile legii.

(2) Pentru bunurile si valorile in cuantum de sub 10.000 euro sau echivalentul in lei nu este obligatorie organizarea transportului de valori, in conditiile legii.

(3) Pentru acoperirea riscurilor la pierdere, furt sau distrugere a valorilor transportate, transportatorul ori beneficiarul contractului de transport, potrivit intelegerii dintre parti, trebuie sa detina polita de asigurare valabila in raport cu bunurile sau valorile transportate.

Intrebare: O societate a organizat un festival. In cadrul acestui festival, consumatorii au putut cumpara jetoane de la organizator pentru a achizitiona produse de la participantii la festival. Firma organizatoare a introdus sumele incasate in numerar in casa de marcat ulterior. Intre timp, administratorul a depus aceste sume in banca.

Pe baza carui document pot fi inregistrate sumele incasate din vanzarea jetoanelor, astfel incat registrul de casa sa nu aiba sold negativ (avand in vedere decalajul dintre depunerea in banca si inregistrarea in casa de marcat)? Poate fi sanctionata firma organizatoare pentru aceste nereguli?

Raspuns: In cazul spetei noastre, exista un decalaj intre momentul in care sumele incasate din vanzarea jetoanelor au fost depuse la banca si momentul inregistrarii acestora in casa de marcat. Pentru a justifica sumele depuse in banca si pentru a evita un sold negativ in registrul de casa, pot fi utilizata o dispozitie de incasare - document intern prin care se consemneaza faptul ca suma respectiva a fost incasata de la clienti, dar nu a fost introdusa imediat in casa de marcat.

Dispozitia de incasare o inregistram la data vanzarii efective a jetoanelor si putem sa o inregistram in registrul de casa prin formula contabila:

5311 = 473

Foarte important este sa mentionam pe dispozitia de incasare motivul pentru care inregistram aceste sume astfel, mai exact este o corectie necesara pentru a regla declajul dintre data depunerii sumelor la banca vs data inregistrarii sumelor in casa de marcat.

Ulterior, dupa ce sumele se inregistreaza pe casa de marcat (la o data ulterioara), vom storna aceasta nota contabila si vom inregistra Z-urile in mod obisnuit (manual sau prin import fisiere xml):

5311 = 473 (-)

In loc de dispozitie de incasare/plata, societatea poate pregati totodata si un Referat prin care mentioneaza situatia data, semnat de catre administrator, si motiveaza decalajul din registrul de casa

Oricare solutie ar prefera societatea, este important sa punctam ca reprezinta o situatie de compromis/de exceptie, pentru a evita un sold negativ pe registrul de casa, avand in vedere situatia data.

Cat despre sanctiunile aplicabile, conform art. 10 alin. (1) din OUG 28/1999, toate incasarile in numerar trebuie inregistrate pe loc in casa de marcat si eliberat bon fiscal. Lipsa unei astfel de inregistrari poate fi considerata o incalcare a obligatiei de fiscalizare si poate atrage amenda intre 8.000 si 10.000 lei si posibilitatea suspendarii activitatii, insa depinde si de “sufletul” inspectorilor fiscali care pot considera ca societatea nu a actionat cu rea intentie, cu scopul de a frauda, ci doar o eroare care a condus la evidentierea sumelor cu intarziere in casa de marcat.

Raspunsuri oferite de catre specialistii site-ului PortalContabilitate. Dati click AICI pentru a vedea toate noutatile contabile + consultanta si raspunsuri detaliate de la experti.

NOU! Contabilitate Practica. Legislatie explicata - Exemple detaliate

Articole similare

Produse returnate de clienti persoane fizice: monografia contabila si documentele necesareRetur marfa vanduta cu amanuntul: monografie contabilaAvansuri de trezorerie: documente justificative pentru avansuri spre decontare si functiunea contului 542Ordin de deplasare: model, ce este si cand se intocmesteDISPOZITIA DE PLATA/incasare: Model PDF, utilizare si exemple practiceUltimele articole

Registru de casa. Ce este si ce trebuie sa stii despre completarea registrului de casaRetur de marfa achizitionata cu bon fiscal. Cum procedam in acest caz?Monografie contabila privind achitarea furnizorilor din contul personal al administratoruluiAspecte fiscale si contabile pentru birou notarial. Analiza zileiRolul registrului de casa in activitatea unei companii

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!