DGRFP Brasov a publicat un material informativ cu privire la intrarea/iesirea in/din sistemul TVA la incasare in anul 2024. In continuare va prezentam care sunt conditiile pentru aplicarea sistemului si exemple utile pentru a elimina orice neclaritate.

TVA la incasare in 2024: conditii pentru aplicarea sistemului

Asadar, iata care sunt conditiile pentru aplicarea sistemului:

- Persoanele impozabile sa fie/sa se inregistreze in scopuri de TVA potrivit art. 316 din Codul fiscal;

- Persoanele impozabile sa aiba sediul activitatii economice in Romania;

- CA din anul precedent si CA din anul curent la data exercitarii optiunii < 4.500.000 lei (calculata, dupa caz, in functie de operatiunile realizate in perioada in care respectiva persoana a avut un cod valabil de TVA conform art. 316).

TVA la incasare: cine nu poate aplica acest sistem

Nu pot aplica acest sistem:

- Persoanele impozabile care fac parte dintr-un grup fiscal unic;

- Persoanele impozabile care nu sunt stabilite in Romania;

- Persoanele impozabile care in anul precedent au depasit CA de 4.500.000 lei;

- Persoanele impozabile care se inregistreaza in scopuri de TVA in cursul anului si care au depasit CA de 4.500.000 lei in anul precedent sau in anul

calendaristic in curs. [art. 282 alin. (4) Cod fiscal]

Ghidul Practic al Monografiilor Contabile 2026

Registrul de Evidenta Fiscala PFA

Ghidul practic al contabilului din domeniul constructiilor

Baza legala: Legea 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare, Ordinul ANAF 1699/2021 pentru aprobarea formularelor de inregistrare fiscala a contribuabililor si a tipurilor de obligatii fiscale care formeaza vectorul fiscal.

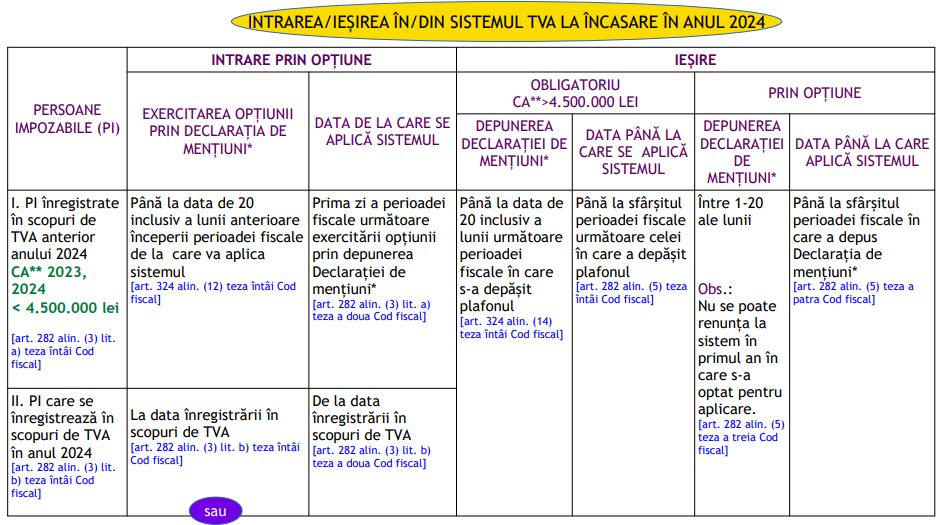

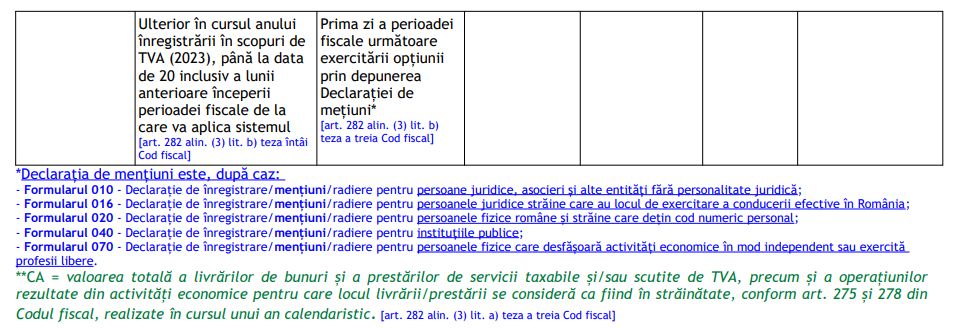

Intrarea/iesirea in/din sistemul TVA la incasare in 2024

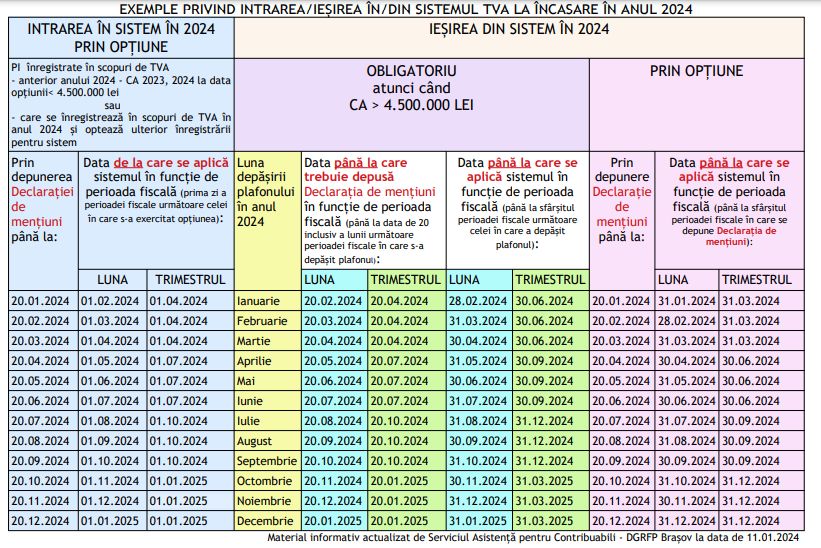

Exemple privind intrarea/iesirea in/din sistemul TVA la incasare in 2024

Foto :pixabay.com