Sistemul Garantie-Returnare (SGR) este simplu si clar pentru consumatorul final. Dar pentru comercianti el aduce o multime de dificultati practice, de natura fiscal-contabila, pe care HG nr. 1.074/2021 (actul normativ care reglementeaza SGR) nu le explica suficient de limpede. In acest sens, MF aduce lamuriri, precizand care este tratamentul contabil aferent garantiilor retinute de comercianti pentru ambalaje.

Conform art. 6 alin. (1) din Legea contabilitatii nr. 82/1991, republicata, cu modificarile si completarile ulterioare, orice operatiune economico-financiara efectuata se consemneaza in momentul efectuarii ei intr-un document care sta la baza inregistrarilor in contabilitate, dobandind astfel calitatea de document justificativ.

Astfel, operatiunile de retinere a contravalorii garantiei pentru ambalaje, respectiv de restituire a acesteia, se vor inregistra in contabilitate pe baza documentelor justificative care atesta efectuarea operatiunilor respective.

Potrivit art. 6 din O.M.F.P. nr. 2.634/2015 privind documentele financiar-contabile, cu modificarile si completarile ulterioare, persoanele prevazute la art. 1 alin. (1) - (4) din legea contabilitatii, care desfasoara activitati specifice anumitor domenii de activitate pentru care legislatia aplicabila prevede folosirea si a altor documente, aplica in mod corespunzator si reglementarile specifice.

Reflectarea in contabilitate a operatiunilor economico-financiare de catre operatorii economici carora le sunt incidente Reglementarile contabile privind situatiile financiare anuale individuale si situatiile financiare anuale consolidate, aprobate prin Ordinul ministrului finantelor publice nr. 1.802/2014, cu modificarile si completarile ulterioare, se efectueaza conform acestor reglementari.

Reamintim faptul ca, potrivit prevederilor HG nr. 1.074/2021, garantia este platita separat de pretul produsului.

SGR: Tratamentul contabil aferent garantiilor retinute de comercianti

In aceste conditii, prezentam in continuare tratamentul contabil general aplicabil garantiilor retinute de entitati.

Astfel, potrivit functiunii conturilor, parte componenta a reglementarilor contabile mentionate, valoarea garantiilor incasate de entitate se inregistreaza in contul 167 „Alte imprumuturi si datorii asimilate”, iar rambursarea3 de catre entitate a garantiei primite se inregistreaza in debitul contului 167 „Alte imprumuturi si datorii asimilate”.

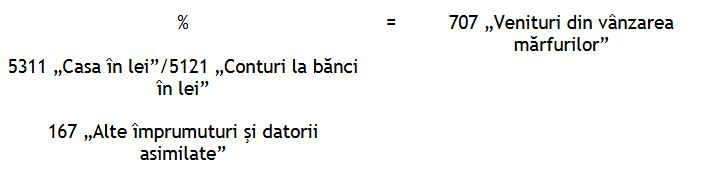

→ In situatia in care valoarea garantiei este returnata consumatorilor sau utilizatorilor finali prin voucher4 – preschimbat in numerar sau utilizat la efectuarea cumparaturilor:

- evidentierea operatiunii de vanzare a marfurilor, cu reflectarea distincta a garantiei retinute

Registrul de Evidenta Fiscala PFA

Ghidul practic al contabilului din domeniul constructiilor

Cartea Verde a Contabilitatii 2026

.jpg)

a) voucherul este preschimbat in numerar, articol contabil

sau

b) voucherul este utilizat la efectuarea cumparaturilor - garantia este folosita pentru acoperirea contravalorii cumparaturilor, articol contabil

In functie de modalitatea de efectuare a operatiunii, operatiunea de vanzare poate implica utilizarea unui cont de creanta (contul 411 „Clienti”).

→ In situatia in care, potrivit legii, valoarea garantiei nu va fi restituita catre consumatori sau utilizatorii finali, iar operatorii punctelor de returnare nu vor avea obligatia de a prelua ambalajul in cadrul acestora, articol contabil

Avand in vedere modalitatile de valorificare a voucherelor, este indicat a se tine o evidenta a acestora.

Se impune, de asemenea, o evidenta a ambalajelor SGR, de catre entitatile implicate in mecanismul supus analizei. Apreciem ca se asigura astfel atat respectarea prevederilor HG nr. 1.074/2021, cat si informatiile necesare in contextul inventarierii.

Aspectele contabile prezentate anterior vizeaza numai tratamentul contabil al garantiilor retinute de comercianti si nu au caracter de reglementare.

Tratamentul contabil de mai sus a fost propus in lipsa unor eventuale norme metodologice in aplicarea HG nr. 1.074/2021, emise de initiatorul actului normativ mentionat, respectiv Ministerul Mediului, Apelor si Padurilor.

Contabilizarea operatiunilor economico-financiare se efectueaza in baza documentelor justificative si cu respectarea clauzelor contractuale care stau la baza operatiunilor, cat si a reglementarilor contabile in vigoare.

Totodata, in toate cazurile se va urmari respectarea legislatiei care reglementeaza anumite aspecte economico - financiare.

Subliniem ca reglementarile contabile aplicabile operatorilor economici nu constituie baza legala pentru efectuarea operatiunilor economico-financiare, ci stabilesc doar modalitatea de inregistrare in contabilitate a acestora. Ca urmare, responsabilitatea in ceea ce priveste interpretarea legislatiei aplicabile domeniului SGR revine fiecarei entitati raportoare.

Conform prevederilor pct. 61 alin. (1) si (2) din aceleasi reglementari, administratorii entitatii trebuie sa aprobe politici contabile pentru operatiunile derulate, inclusiv proceduri proprii pentru situatiile prevazute de legislatie. In cazul entitatilor care nu au administratori, politicile contabile se aproba de persoanele care au obligatia gestionarii entitatii respective.

Aceste politici trebuie elaborate avand in vedere specificul activitatii, de catre specialisti in domeniul economic si tehnic, cunoscatori ai activitatii desfasurate si ai strategiei adoptate de entitate.

Precizam de asemenea ca, potrivit art. 10 alin. (1) din Legea contabilitatii nr. 82/1991, republicata, cu modificarile si completarile ulterioare, raspunderea pentru organizarea si conducerea contabilitatii la persoanele prevazute la art. 1 alin. (1) - (4) din lege revine administratorului sau altei persoane care are obligatia gestionarii entitatii respective.

Citeste si: Sistemul Garantie-Returnare (SGR): monografie contabila pentru producator, comerciant si distribuitor >>

Foto: pexels.com