In randurile de mai jos veti afla cum se tine evidenta contabila si cum se organizeaza evidenta de gestiune pentru ambalajele cu garantie in alimentatia publica (restaurante, baruri, terase etc.).

HORECA: evidenta contabila pentru ambalaje SGR

H.G. nr. 1.074/2021 prevede pentru comerciantii din sectorul HORECA unele aspecte specifice. Astfel, comerciantul HORECA este definit, in Anexa 1 la H.G. nr. 1.074/2021, ca fiind operatorul economic din industria hoteliera, a serviciilor alimentare, in special unitatile care organizeaza evenimente, pregatesc si servesc alimente si bauturi.

Pentru acesti comercianti, H.G. nr. 1.074/2021, fata de comerciantii obisnuiti, prevede anumite exceptii, care sunt enuntate la alin. (3), (4) si (5) de la art. 17, astfel: Comerciantii HoReCa au obligatia sa perceapa garantia de la consumatorii finali pentru produsele in ambalaje SGR consumate in afara structurii de vanzare si sa nu perceapa garantia pentru produsele in ambalaje SGR consumate la locul structurii de vanzare.

Ambalajele SGR ale produselor consumate la locul structurii de vanzare a comerciantilor HoReCa vor fi preluate si gestionate de catre administratorul SGR in cadrul sistemului de garantie-returnare in aceeasi maniera cu cele colectate din cadrul punctelor de returnare.

Comerciantii HoReCa nu au obligatia de a organiza puncte de returnare.

Ca urmare, modul in care va organizati evidenta contabila si evidenta operativa ar trebui sa tina cont de aceste prevederi, in mod specific de faptul ca nu se percepe garantia atunci cand produsele in ambalajele SGR sunt consumate in incinta (la locul structurii de vanzare).

In acest caz, in contabilitate as recomanda utilizarea a doua analitice pentru contul 461. Unul analitic pe care l-as denumi 461 − Client − pentru evidentierea intrarii de ambalaje SGR de la furnizorii dvs. si celalalt denumit 461 − Administrator SGR pentru evidentierea ambalajelor care urmeaza a fi returnate catre Administratorul SGR (ambalajele goale).

HORECA: monografie contabila ambajaje SGR

Examenul de ACCES la STAGIUL CECCAR 2026

Cartea verde a Contabilitatii 2026

Operare SAGA Exemple practice si recomandari

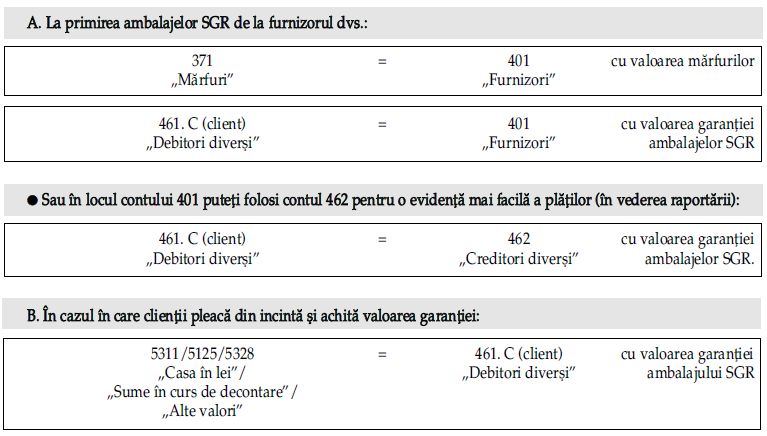

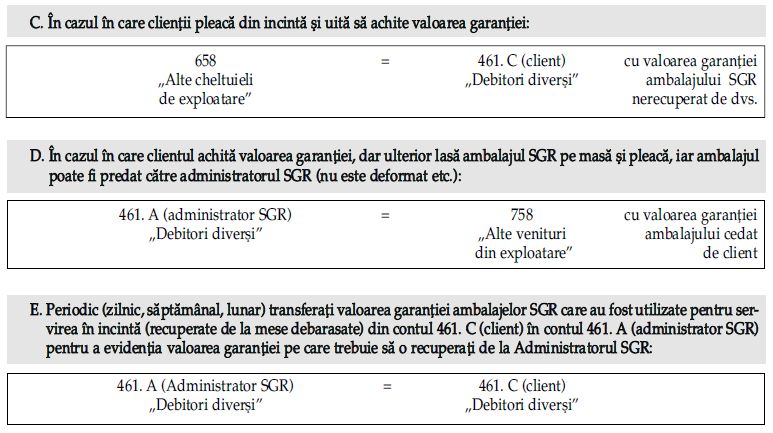

In ceea ce priveste monografia contabila, aceasta ar putea fi urmatoarea:

La finalul perioadei (zi, saptamana, semestru) ar trebui sa aveti evidentiate:

a) in contul 461. C (client): valoarea garantiei ambalajelor SGR pline;

b) in contul 461. A (administrator SGR): valoarea garantiei ambalajelor SGR goale.

HORECA - evidenta de gestiune pentru ambalaje SGR

In ceea ce priveste evidenta de gestiune, organizarea acestuia depinde foarte mult de marimea localului, de categoria acestuia (terasa, bar, restaurant de 4 stele, club etc.), de calitatea clientilor dvs. etc. Adica intr-un fel se poate implementa in cazul unui restaurant de lux, in care aproape nimeni, ca sa nu zic nimeni, nu pleaca cu sticla de suc in mana de la masa si alta este situatia unei terase la care lumea vine cu copii mici, carucioare si la plecare ia si sticla copilului.

Astfel, daca in primul caz puteti sa nu treceti in nota de plata valoarea garantiei SGR, in al doilea caz, probabil ar trebui trecuta.

Ca urmare, in primul caz, restaurantul de lux, deoarece probabilitatea ca garantia SGR sa fie achitata de client este mica sau foarte mica, intamplator, situatia predominanta fiind de a nu se achita garantia, as recomanda ca, in softul de gestiune, acestea sa fie trecute cu 0 sau, daca exista aceasta posibilitate, cu pretul de vanzare zero 0.

In acest sens ar trebui definite, in principiu, doua categorii de articole/sau doua articole pentru simplificare:

1. Ambalaje SGR pline;

2. Ambalaje SGR goale.

La sfarsitul perioadei (tura, zi, saptamana, luna) se transfera din ambalaje SGR pline in Ambalaje SGR goale ambalajele SGR aferente produselor vandute (suc, apa minerala etc.).

In al doilea caz (terasa), situatia este mai complicata: Avem minimum doua situatii:

Situatia 1: Clientul pleaca cu ambalajul

La preluarea comenzii, chelnerul scaneaza codul produsului si codul ambalajului SGR asociat pentru a inregistra vanzarea. Pe bonul fiscal vor aparea atat produsul, cat si ambalajul SGR, iar garantia pentru ambalaj este evidentiata separat.

Situatia 2: Clientul nu pleaca cu ambalajul

La preluarea comenzii, chelnerul scaneaza doar codul produsului pentru a inregistra vanzarea. Bonul fiscal va include doar codul produsului, fara a include garantia pentru ambalaj.

Aceasta abordare presupune utilizarea a doua coduri distincte in sistem, unul pentru situatia in care clientul pleaca cu ambalajul si altul pentru situatia in care clientul nu pleaca cu ambalajul. Este important ca personalul sa fie instruit si sa cunoasca clar procedurile pentru a utiliza corect aceste coduri in functie de situatia intalnita la masa.

In acest caz, in softul de gestiune, deoarece situatiile in care se pleaca cu ambalajul sunt mai frecvente, ambalajul SGR ar trebui trecut cu valoarea de 0,50 bani. In acest sens ar trebui definite, in principiu, doua categorii de articole/sau doua articole pentru simplificare, dupa cum urmeaza:

1. Ambalaje SGR pline, cu urmatoarele subcategorii:

− Ambalaje SGR pline vanzare − ambalajele SGR luate de client acasa − nu se vor inregistra aici intrarile. Ar trebui ca softul sa permita si transfer din stoc negativ.

− Ambalaje SGR pline servire − ambalajele SGR pentru produsele servite in incinta.

2. Ambalaje SGR goale.

Ca mod de lucru:

1. La preluarea comenzii, chelnerul scaneaza codul produsului si codul ambalajului − ambalaje SGR pline vanzare.

2. Inainte de a emite nota de plata se scade din nota de comanda ambalaje SGR pline vanzare doar ambalajele ridicate de la mese debarasate, pe care le adauga in ambalaje SGR pline servire cu valoare 0 in nota de plata.

In acest fel, in nota de plata vor aparea:

a) Ambalaje SGR pline − servire cu valoare 0;

b) Ambalaje SGR pline − vanzare cu valoarea garantiei pe care clientul trebuie sa o achite.

3. Se incaseaza suma evidentiata in nota de plata la ambalaje SGR pline vanzare.

4. La sfarsitul perioadei (tura, zi, saptamana, luna) se transfera din ambalaje SGR pline servire in ambalaje SGR pline vanzare ambalajele vandute (luate acasa) (pentru egalizarea soldului, ambalaje SGR pline vanzare ar trebui sa fie zero).

5. Concomitent, se transfera din ambalaje SGR pline servire in ambalaje SGR goale ambalajele aferente produselor vandute in incinta.

Informatiile au fost preluate din editia lunii martie a revistei Monitorul Contabil, o publicatie care cuprinde informatii cu privire la toate schimbarile fiscal-contabile ale momentului, intr-un format inedit si cu o structura usor de parcurs.

Foto: pexels.com