ANAF a supus dezbaterii un proiect de ordin privind procedura de restituire a sumelor care reprezinta taxe sau alte venituri ale bugetului de stat, platite in plus sau in mod necuvenit si pentru care nu exista obligatia de declarare.

Referatul de aprobare

In prezent restituirea sumelor reprezentand impozite, taxe sau alte venituri ale bugetului de stat si pentru care nu exista obligatia de declarare este reglementata de Ordinul ministrului finantelor publice nr.528/2015 pentru aprobarea Procedurii de restituire a sumelor reprezentand taxe sau alte venituri ale bugetului de stat, platite in plus sau necuvenit si pentru care nu exista

obligatia de declarare.

Potrivit prevederilor art.342 alin.(1) din Legea nr.207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, ”Formularele necesare si instructiunile de utilizare a acestora privind administrarea creantelor fiscale de catre organul fiscal central, precum si orice norme sau instructiuni necesare aplicarii unitare a prezentului cod se aproba prin

ordin al presedintelui A.N.A.F.”

In temeiul art. 52 din actul normativ mai sus mentionat, organul fiscal central poate emite solutia fiscala individuala anticipata, respectiv acordul de pret in avans la cererea contribuabilului/platitorului referitoare la reglementarea unor situatii fiscale de fapt viitoare, respectiv stabilirea conditiilor si modalitatilor in care urmeaza sa fie determinate, pe parcursul unei perioade fixe, preturile de transfer, in cazul tranzactiilor efectuate cu persoane afiliate, astfel cum sunt definite in Legea nr.227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare.

In cazul in care organul fiscal competent respinge emiterea solutiei fiscale individuale anticipate, respectiv emiterea/modificarea acordului de pret in avans, contribuabilul/platitorul solicitant are dreptul la restituirea taxei achitate.

Astfel, elaborarea prezentului proiect de ordin a fost determinata de necesitatea corelarii cu modificarile legislative survenite in ultima perioada, respectiv cu Legea nr.207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, cat si de necesitatea elaborarii unei proceduri de restituire a taxei achitate de contribuabil/platitor in situatia in care organul fiscal central respinge emiterea solutiei fiscale individuale anticipate (SFIA), respectiv emiterea/modificarea acordului de pret in avans (APA).

De asemenea, concomitent cu elaborarea prezentului proiect de ordin se are in vedere si abrogarea Ordinul ministrului finantelor publice nr.528/2015 pentru aprobarea Procedurii de restituire a sumelor reprezentand taxe sau alte venituri ale bugetului de stat, platite in plus sau necuvenit si pentru care nu exista obligatia de declarare.

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

Marea Carte Verde a Monografiilor Contabile 2026

Examen Consultant Fiscal 2026

Presedintele Agentiei Nationale de Administrare Fiscala a emis urmatorul ordin:

Art.1 - Se aproba Procedura de restituire a unor sume reprezentand taxe sau alte venituri ale bugetului de stat, platite in plus sau necuvenit si pentru care nu exista obligatia de declarare, prevazuta in anexa nr. 1.

Art.2 - Se aproba modelul si continutul urmatoarelor formulare:

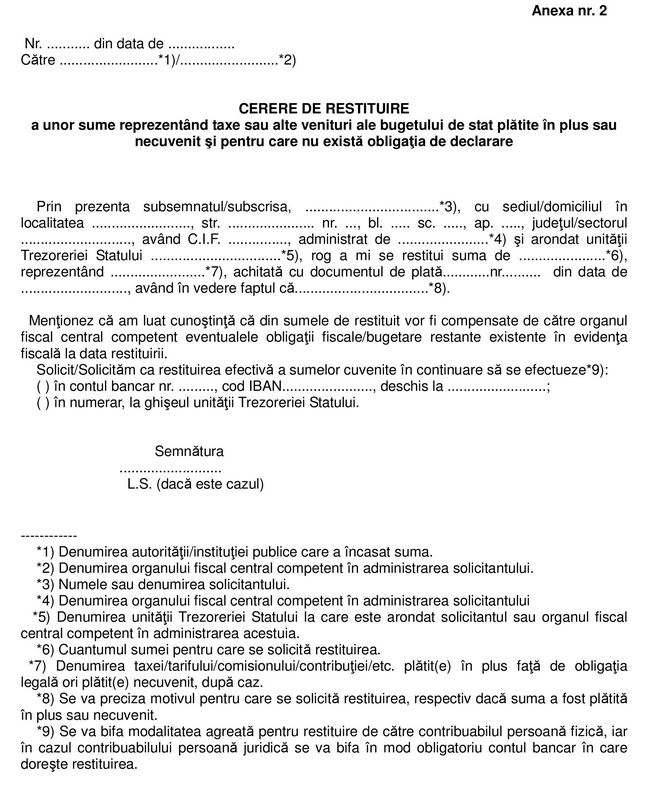

a) "Cerere de restituire a unor sume reprezentand taxe sau alte venituri ale bugetului de stat, platite in plus sau necuvenit si pentru care nu exista obligatia de declarare", prevazuta in anexa nr. 2;

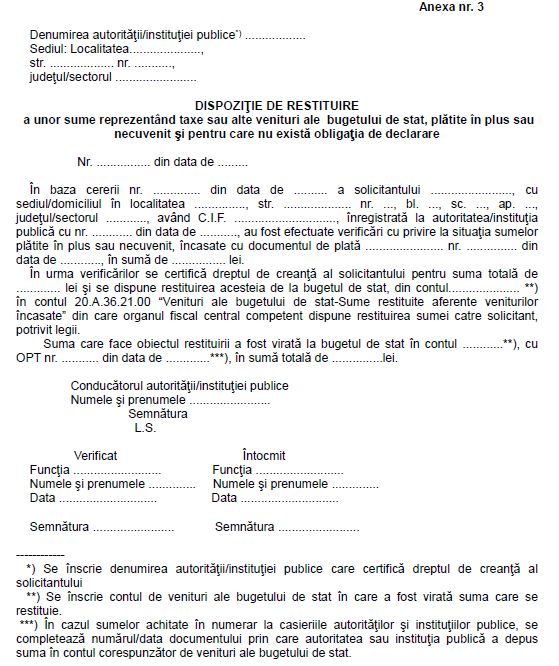

b) "Dispozitie de restituire a unor sume reprezentand taxe sau alte venituri ale bugetului de stat, platite in plus sau necuvenit si pentru care nu exista obligatia de declarare", prevazuta in anexa nr. 3;

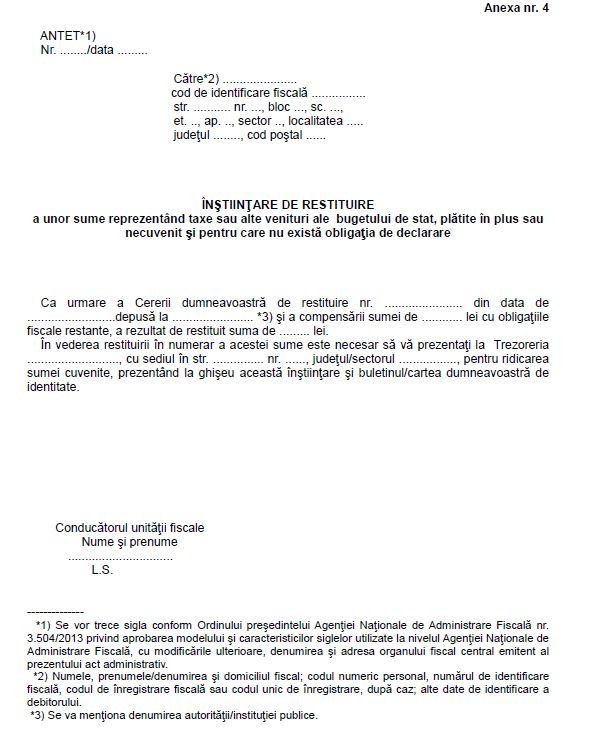

c) "Instiintare de restituire a unor sume reprezentand taxe sau alte venituri ale bugetului de stat, platite in plus sau necuvenit si pentru care nu exista obligatia de declarare", prevazuta in anexa nr. 4.

Art.3 - Anexele nr. 1 – 4 fac parte integranta din prezentul ordin.

Art.4 - Structurile competente din cadrul Agentiei Nationale de Administrare Fiscala, Directia generala de administrare a marilor contribuabili, directiile generale regionale ale finantelor publice si organele fiscale centrale din subordine vor duce la indeplinire prevederile prezentului ordin.

Art.5 - Prezentul ordin se publica in Monitorul Oficial al Romaniei, Partea I.

Art.6 - Prezentul ordin intra in vigoare la data la care se abroga Ordinul ministrului finantelor publice nr.528/2015 pentru aprobarea Procedurii de restituire a sumelor reprezentand taxe sau alte venituri ale bugetului de stat, platite in plus sau necuvenit si pentru care nu exista obligatia de declarare, publicat in Monitorul Oficial al Romaniei, Partea I, nr. 328 din 14 mai 2015.

Anexa 2 cuprinde modelul de cerere de restituire a sumelor

DISPOZITIE DE RESTITUIRE a unor sume reprezentand taxe sau alte venituri ale bugetului de stat, platite in plus sau necuvenit si pentru care nu exista obligatia de declarare.

INSTIINTARE DE RESTITUIRE a unor sume reprezentand taxe sau alte venituri ale bugetului de stat, platite in plus sau necuvenit si pentru care nu exista obligatia de declarare.

Proiectul de Ordin ANAF a fost publicat pe site-ul institutiei pe data de 23 ianuarie, iar dupa implinirea termenului de dezbatere publica, va fi adoptat si aplicat.

Caracteristicile de tiparire, modul de difuzare, de utilizare si pastrare a formularelor pot fi consultate aici. >>