Documentele justificative utilizate pentru efectuarea vanzarilor sunt: factura, avizul de insotire a marfurilor, chitanta, in cazul incasarii in numerar a contravalorii totale sau partiale a facturii si bonul fiscal, in cazul vanzarii bunurilor catre populatie. In cele ce urmeaza ne vom referi la chitanta, care are un rol deosebit de important in domeniul contabilitatii, deoarece contribuie la inregistrarea, monitorizarea si controlul fluxurilor financiare in cadrul unei entitati.

Ce este chitanta

Chitanta este document justificativ de inregistrare in registrul de casa si in contabilitate a incasarilor si platilor efectuate in numerar, precum si a depunerilor de sume la casieria entitatii.

In conditiile in care sumele inscrise in chitanta sunt aferente livrarilor de bunuri sau prestarilor de servicii scutite, fara drept de deducere conform prevederilor legale, formularul de chitanta este documentul justificativ care sta la baza inregistrarii veniturilor in contabilitate.

Cum se completeaza o chitanta

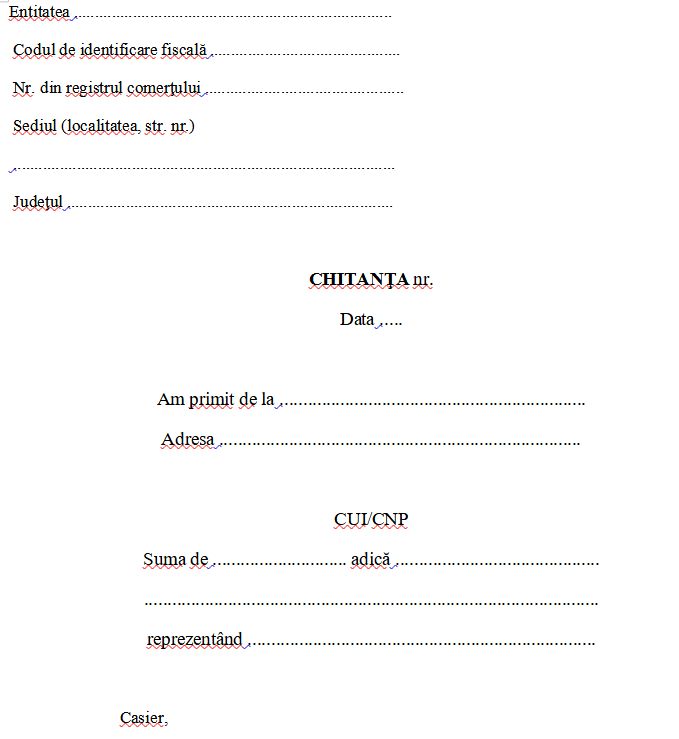

Se vor completa urmatoarele campuri:

-

Denumirea entitatii

-

Codul de identificare fiscala

-

Numarul de inregistrare la Registrul Comertului

-

Sediul (localitatea, strada, numar)

-

Judetul

-

Registrul de Evidenta Fiscala PFA

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Ghid complet Impozitul pe venit si contributiile sociale

Denumirea, numarul si data intocmirii formularului

-

Numele si prenumele persoanei fizice sau denumirea unitatii

-

CUI/CNP

-

Suma platita in cifre si litere si denumirea operatiunii care se genereaza plata

-

Semnatura casier.

Model chitanta

In continuare va prezentam un model de chitanta care sa va ajute in activitatea dvs.

Circuitul chitantei

Se intocmeste in doua exemplare, pentru fiecare suma incasata, de catre casier sau persoana desemnata sa indeplineasca aceasta functie si se semneaza de acesta pentru primirea sumei.

Se preda depunatorului un exemplar.

Un exemplar ramane in carnet, fiind folosit ca document de verificare a operatiunilor efectuate in registrul de casa.

Se arhiveaza la compartimentul financiar-contabil, dupa utilizarea completa a carnetului.

Atentie! In conditiile utilizarii aparatelor de marcat electronice fiscale, in conformitate cu prevederile legale, documentul in baza caruia se inregistreaza in contabilitate veniturile aferente incasarilor zilnice este Raportul fiscal de inchidere zilnica, respectiv Registrul special intocmit in conditiile defectarii aparatelor de marcat electronice fiscale.

Diferenta dintre chitanta fiscala si bonul fiscal

Chitanta se foloseste in cazul incasarii in numerar a contravalorii totale sau partiale a facturii iar bonul fiscal, in cazul vanzarii bunurilor catre populatie.

Asadar, chitanta este un document utilizat pentru a confirma primirea platilor, in timp ce bonul fiscal este folosit in tranzactiile comerciale pentru a evidentia si raporta vanzarile. Ambele documente sunt importante, fiecare in domeniul sau specific, dar au scopuri si reguli diferite.

Chitanta in cateva spete utile

Asociatii de proprietari. Chitante pentru incasari

Intrebare: O asociatie de proprietari emite chitante pe numele unei SRL, astfel:

- o chitanta pentru suma 483 lei reprezentand intretinere + apometre;

- o chitanta pentru suma 575 lei apometre;

- o chitanta pentru suma 1.271 lei reprezentand manopera;

1. Asociatia de proprietari este obligata sa emita facturi pentru sumele mentionate mai sus, in situatia in care SRL-ul solicita acest lucru?

2. In vederea inregistrarii in evidenta contabila a SRL-ului a cheltuielilor aferente celor 3 chitante mentionate mai sus, este suficienta intocmirea unui decont de cheltuieli sau sunt necesare si alte documente (nota de plata, factura etc.)?

Raspuns: 1.

Asociatiile de proprietari emit chitante ca urmare a incasarii in numerar a contravalorii cotei parti ce le revin din cheltuielile commune si facturi pentru facturarea inchirierii unor spatii proprietate comuna.

Pe toate documentele emise asociatiile de proprietari au obligatia de a inscrie codul de identificare fiscala propriu. In cadrul acestor documente, se cuprind, printre altele, facturile emise pentru facturarea chiriei aferenta inchirierii unor spatii ale proprietatii comune, chitantele eliberate membrilor asociatiei cu ocazia incasarii in numerar a contravalorii cotei parti ce le revin din cheltuielile comune, comenzi transmise unor prestatori de servicii in vederea executarii unor lucrari, completarea si depunerea formularelor de declaratii fiscale formularul 100, formularul 112.

In concluzie, pentru serviciile de intretinere asociatia de proprietari nu emite factura fiscala. Sumele se inregistreaza in baza listelor de plata a cotelor de contributie sau a Registrelor de evidenta specifice. Valorile din notele de plata pentru consum trebuie sa fie calculate in baza formulelor de repartizare interne si cuprinse in Listele de plata afisate in mod public.

2.

Este necesar sa intocmiti in primul rand nota de intrare receptie pentru bunuri alaturi de documentul de achizitie. Pentru apometre+manopera in mod normal ar fi necesara tot chitanta deoarece asociatia de proprietari recupereaza de la proprietari contravaloarea cheltuielilor pe care le avanseaza mai departe catre furnizorii de apometre.

Doar pentru spatii inchiriate se emit facturi (spatii depozitare-boxe, terase) deoarece sunt venituri ale asociatiei de proprietari din chirii, venituri care pot fi folosite pentru plata unor cheltuieli comune pe mai departe.

Raspuns oferit in luna noiembrie 2023 de catre specialistii site-ului PortalContabilitate.ro. Dati click AICI pentru a vedea toate noutatile contabile + consultanta si raspunsuri detaliate de la experti.

Productie si montare mobila. Casa de marcat

Intrebare: O societate confectioneaza mobila si o monteaza la casa clientului.

Persoana fizica este obligata sa detina casa de marcat sau este ok vanzarea pe factura si incasarea cu chitanta?

Raspuns: Conform art. 1 alin. 1 din OUG 28/1999 privind obligatia operatorilor economici de a utiliza aparate de marcat electronice fiscale, republicata, operatorii economici care incaseaza, integral sau partial, cu numerar sau prin utilizarea cardurilor de credit/debit sau a substitutelor de numerar contravaloarea bunurilor livrate cu amanuntul, precum si a prestarilor de servicii efectuate direct catre populatie sunt obligati sa utilizeze aparate de marcat electronice fiscale.

La art. 4 din Normele metodologice de aplicare, aprobate prin HG 479/2003, republicata se prevede ca prin livrari de bunuri cu amanuntul si prestari de servicii direct catre populatie se intelege acele activitati desfasurate cu caracter permanent sau sezonier. Nu intra in aceasta categorie livrarile de bunuri si prestarile de servicii efectuate ocazional, direct catre populatie, de catre operatorii economici, altii decat comerciantii cu amanuntul. Prin comert ocazional se intelege actele de comert cu caracter intamplator, efectuate pe durata limitata de timp cu ocazia unor targuri, saloane, sarbatori cu caracter laic, expozitii cu vanzare, precum si livrarile de bunuri catre proprii angajati pentru uzul propriu.

Daca societatea are ca obiect de activitate productia de mobila conform clasificatiei CAEN (unul sau mai multe coduri CAEN 3101, 3102, 3103, 3109), atunci nu este nevoie sa detina casa de marcat deoarece nu efectueaza livrari de bunuri cu amanuntul si nici prestari de servicii (partea de montaj fiind doar accesorie livrarii produsului finit -mobila). In acest sens se vor avea in vedere si notele explicative la clasificatia CAEN Rev.2 potrivit carora diviziunea 47 - Comert cu amanuntul, cu exceptia autovehiculelor si motocicletelor exclude fabricarea si vanzarea productiei proprii, care in general este clasificata drept industria prelucratoare in diviziunile 10 - 32 (inclusiv diziunea 31 - Fabricarea de mobila). Ca documente justificative se vor utiliza factura si chitanta.

Raspuns oferit in luna august 2023 de catre specialistii site-ului PortalContabilitate.ro. Dati click AICI pentru a vedea toate noutatile contabile + consultanta si raspunsuri detaliate de la experti.

Emitere chitanta pentru incasari mai mici de 10.000 lei de la persoane fizice

Intrebare: O societate are parc auto si nu mai foloseste toate masinile. O parte din cumparatori sunt persoane fizice. Valoarea facturii cu tot cu tva este pana in 10.000 lei.

Se pot incasa cu chitanta aceste facturi de vanzare auto catre persoane fizice, avand in vedere ca se vand mijloace fixe si nu e vorba de obiectul de activitate al firmei?

Raspuns: In opinia mea nu se pot incasa cu chitanta aceste facturi chiar daca legea 70/2015 privind intarirea disciplinei financiare privind operatiunile de incasari si plati in numerar permite astfel de incasari conform art. 4 alin. (1)

Potrivut OUG 28/1999, in cazul in care incasarea se realizeaza in numerar aveti obligatia de a emite bonuri fiscale, situatia prezentata de dvs nefiind prevazuta la exceptiile de la utilizarea casei de marcat confor art. 2 alin. (1) din ordinanta amintita.

In cazul in care nu detineti casa de marcat, incasarea se va realiza prin cont bancar.

Raspuns oferit in luna septembrie 2023 de catre specialistii site-ului PortalContabilitate.ro. Dati click AICI pentru a vedea toate noutatile contabile + consultanta si raspunsuri detaliate de la experti.

Foto: pexels.com