Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

Ministerul Justitiei si Agentia Nationala de Administrare Fiscala (ANAF) au publicat un proiect de ordin pentru modificarea si completarea Ordinului presedintelui ANAF si al ministrului justitiei nr. 2509/5672/C/2022, prin care este aprobat modelul si continutul formularului „Cerere de inregistrare fiscala”, precum si instructiunile de completare aferente. Initiativa urmareste adaptarea procedurilor de inregistrare fiscala la modificarile legislative recente.

Copiaza Link-ul catre aceasta sectiune: Context legal

Copiaza Link-ul catre aceasta sectiune: Context legal

Prin Ordonanta Guvernului nr.22/2025 pentru modificarea si completarea Legii nr.227/2015 privind Codul fiscal, au fost modificate unele prevederi referitoare la inregistrarea in scopuri de taxa pe valoarea adaugata.

Ca urmare a implementarii regimului special pentru intreprinderi mici, a fost modificat modul de calcul al cifrei de afaceri care serveste drept referinta pentru aplicarea, in Romania, a regimului special de scutire pentru intreprinderi mici (art.310 alin.(2) si a art.316 alin.(1) din Codul fiscal), in sensul in care cifra de afaceri va fi constituita doar din operatiuni care au locul in Romania. Au fost eliminate, din calculul cifrei de afaceri, operatiunile rezultate din activitati economice pentru care locul livrarii/prestarii se considera ca fiind in strainatate, daca taxa ar fi deductibila, in cazul in care aceste operatiuni ar fi fost realizate in Romania conform art.297 alin.(4) lit.b) si d) din Codul fiscal.

Prin acelasi act normativ, s-au modificat prevederile art.316 alin.(1) lit.a) si lit.b) din Codul fiscal, in sensul ca persoana impozabila este obligata sa solicite inregistrarea in scopuri de TVA doar in situatia in care cifra de afaceri depaseste plafonul de scutire. Anterior, persoana impozabila era obligata sa solicite inregistrarea in scopuri de TVA daca cifra de afaceri atingea sau depasea plafonul de scutire.

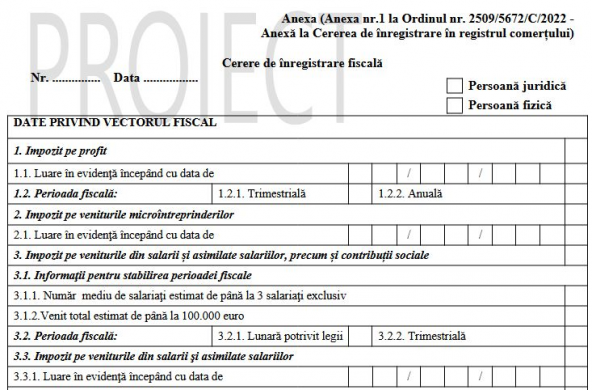

Precizam ca, persoanele impozabile pot solicita inregistrarea in scopuri de TVA odata cu inregistrarea in registrul comertului, astfel cum rezulta din prevederile art.316 alin.(1) lit.a) din Codul fiscal. Pentru a solicita inregistrarea in scopuri de TVA aceste persoane impozabile completeaza rubricile destinate TVA in formularul ”Cerere de inregistrare fiscala”, aprobat prin anexa nr.1 la Ordinul comun al presedintelui Agentiei Nationale de Administrare Fiscala si al ministrului Justitiei nr.2509/5672/C/2022 din 9 decembrie 2022.

Intrucat in formularul ”Cerere de inregistrare fiscala” exista, la randul 4.2, precizari privind conditia ca ”cifra de afaceri urmeaza sa atinga sau sa depaseasca plafonul de scutire”, este necesara modificarea acestui formular, pentru a corespunde noilor prevederi legale.

De asemenea, propunem introducerea, in acelasi formular, a unui rand nou, prin bifarea caruia persoana impozabila, care solicita inregistrarea in scopuri de TVA odata cu inregistrarea in registrul comertului, sa poata opta si pentru aplicarea sistemului TVA la incasare incepand cu data inregistrarii in scopuri de TVA, astfel cum prevad dispozitiile art.282 alin.(3) lit.b) din Codul fiscal. O astfel de optiune va simplifica modul de exercitare a drepturilor legale de catre contribuabili.

Totodata, prin modificarile aduse art.316 din Codul fiscal, prin Ordonanta Guvernului nr.22/2025, a fost reglementata si data de la care se considera valabila inregistrarea in scopuri de TVA. Anterior, aceasta data era reglementata de normele metodologice.

Astfel, potrivit prevederilor art.316 alin.(11) lit.a) din Codul fiscal, in cazul persoanelor impozabile care solicita, odata cu inregistrarea in registrul comertului si inregistrarea in scopuri de TVA, conform art.316 alin.(1) lit.a) din Codul fiscal, inregistrarea in scopuri de TVA se considera valabila incepand cu data inregistrarii persoanei impozabile in registrul comertului. Precizam ca aceasta regula este in vigoare incepand cu data de 1 ianuarie 2024 si a fost stabilita prin art.I lit.B pct.8 din Hotararea Guvernului nr.1336/2023, prin care s-au modificat prevederile punctului 88 alineatul (1), litera d) din Normele metodologice de aplicare a titlului VII ”Taxa pe valoarea adaugata” din Codul fiscal.

Anterior acestei reguli, inregistrarea in scopuri de TVA, pentru persoanele impozabile care solicita, odata cu inregistrarea in registrul comertului si inregistrarea in scopuri de TVA, devenea valabila incepand cu data comunicarii certificatului de inregistrare in scopuri de TVA.

Mentionam ca, in instructiunile de completare a formularului de ”Cerere de inregistrare fiscala”, aprobat prin anexa nr.2 la Ordinul comun al presedintelui Agentiei Nationale de Administrare Fiscala si al ministrului Justitiei nr.2509/5672/C/2022 este prevazut ca ”inregistrarea in scopuri de TVA se considera valabila, potrivit reglementarilor legale in materie, incepand cu data comunicarii certificatului de inregistrare in scopuri de TVA”, astfel cum era prevazut in Normele metodologice de aplicare a titlului VII din Codul fiscal, in vigoare in anul 2022.

In aceste conditii, este necesara si modificarea instructiunilor de completare a formularului de ”Cerere de inregistrare fiscala”, pentru a reflecta noile prevederi legale si pentru a corespunde formularului de cerere, astfel modificat.

Copiaza Link-ul catre aceasta sectiune: Instructiunile de completare a formularului „Cerere de inregistrare fiscala”

La anexa nr.2, instructiunile de completare a formularului „Cerere de inregistrare fiscala” se modifica si se completeaza, dupa cum urmeaza:

2.1. Randul 4.1. se modifica si va avea urmatorul cuprins:

„Randul 4.1. Se estimeaza cifra de afaceri pe care contribuabilul preconizeaza sa o realizeze in perioada ramasa pana la sfarsitul anului calendaristic, constituita din valoarea totala a livrarilor de bunuri si a prestarilor de servicii efectuate de persoana impozabila in cursul unui an calendaristic, taxabile sau, dupa caz, care ar fi taxabile daca nu ar fi desfasurate de o mica intreprindere, a operatiunilor scutite cu drept de deducere si, daca nu sunt accesorii activitatii principale, a operatiunilor scutite fara drept de deducere prevazute la art.292 alin.(2) lit.a), b), e) si f) din Codul fiscal, cu locul in Romania.

Prin exceptie, nu se cuprind in cifra de afaceri prevazuta la paragraful 1, livrarile de active fixe corporale, astfel cum sunt definite la art.266 alin.(1) pct.3 din Codul fiscal, si cesiunea/transferul de active necorporale, efectuate de persoana impozabila.”

2.2. Randul 4.2. se modifica si va avea urmatorul cuprins:

”Randul 4.2 se marcheaza cu "X" in cazul contribuabililor care opteaza pentru aplicarea regimului normal de TVA, estimand o cifra de afaceri mai mare cu plafonul de scutire prevazut la art. 310 alin. (1) din Codul fiscal.”

2.3. Dupa randul 4.4., se introduce un nou rand, randul 4.5., cu urmatorul cuprins:

„Randul 4.5. se marcheaza cu ”X” in casuta corespunzatoare, de catre persoanele impozabile care opteaza sa aplice sistemul TVA la incasare, potrivit prevederilor legale, incepand cu data inregistrarii in scopuri de TVA si care indeplineste cumulativ urmatoarele conditii:

- este stabilita in Romania;

- cifra de afaceri estimata nu depaseste plafonul prevazut de art.282 din Codul fiscal.

Suspendare activitate SRL si PFA Tratament fiscal-contabil

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Consilier Taxe si Impozite pentru Contabili 12 actualizari

2.4. Randul „Atentie!” se modifica si va avea urmatorul cuprins:

„Atentie! Inregistrarea in scopuri de TVA se considera valabila, potrivit reglementarilor legale in materie, incepand cu data inregistrarii persoanei impozabile in registrul comertului.”

Articole similare

Redirectionare impozit pe profit prin D177: Exemplu de calcul si interpretare fiscalaContabilitate pentru Uber si Bolt: Declararea veniturilor, regimul TVA si spete practice explicate pentru PFA si SRLMicrointreprindere: Ce obligatii fiscale apar dupa depasirea plafonului de 100.000 euro?Achizitia unui laptop sub plafonul de 5.000 lei: obiect de inventar sau mijloc fix?Cum se completeaza corect D700 pentru anularea codului de TVAUltimele articole

Ce certificari ISO trebuie sa ceara un contabil de la clientii care liciteaza pe SEAPInregistrarea in scopuri de TVA: Obligatii si noutati pentru persoanele fizice care desfasoara activitati economiceAplicarea impozitului MICRO dupa impozitul pe profit: Cand si cum poate reveni societateaCe schimbari fiscale a adus 2026 pentru companii si persoane fizice: Ghid detaliat ANAFIMCA: Pana cand se aplica si un studiu de caz util pentru contabili

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!