Update 20 februarie 2024: In Monitorul Oficial nr. 135 din 16 februarie 2024 a fost publicat OPANAF nr. 253/2024 pentru modificarea modelului, continutului si instructiunilor de completare ale formularului 208 „Declaratie informativa privind impozitul pe veniturile din transferul proprietatilor imobiliare din patrimoniul personal”.

In Referatul de aprobare a actului normativ, ANAF preciza ca prin Ordonanta de urgenta a Guvernului nr.115/2023 au fost aduse modificari si completari Legii nr.227/2015 privind Codul fiscal care au vizat obligatiile declarative ale notarilor publici in ceea ce priveste impozitul pe veniturile din transferul proprietatilor imobiliare din patrimoniul personal.

Formular 208 - instructiuni de completare

Suspendare activitate SRL si PFA Tratament fiscal-contabil

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online

Manualul Contabilului Incepator - stick USB

I. Depunerea declaratiei

Nota:

1. Perioada de raportare

1.1. In rubrica „Luna” se inscrie cu cifre arabe numarul lunii la care se refera obligatia (de exemplu: 1 pentru luna ianuarie).

1.2. Anul pentru care se completeaza declaratia se inscrie cu cifre arabe cu 4 caractere (de exemplu: 2024).

2. Casuta „Declaratie rectificativa” se bifeaza ori de cate ori notarul public constata erori in declaratia depusa anterior, situatie in care se va inscrie „X”.

3. Sectiunea A „Date de identificare a notarului public”

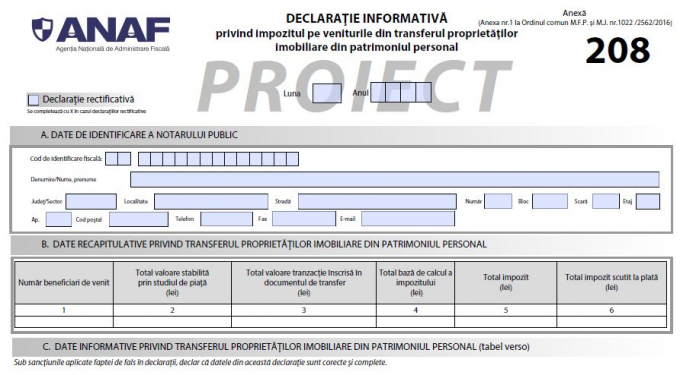

3.1. In caseta „Cod de identificare fiscala” se inscrie codul de identificare fiscala al notarului public, completandu-se cifrele cu aliniere la dreapta.

In situatia in care declaratia se completeaza de catre imputernicit, desemnat potrivit legii, se inscriu codul de identificare fiscala atribuit de organul fiscal central competent persoanei ale carei obligatii sunt indeplinite, precum si datele de identificare ale acesteia, iar la rubrica „Functia” din formular se inscrie „Imputernicit”.In cazul in care notarul public are calitatea de persoana impozabila inregistrata in scopuri de taxa pe valoarea adaugata, codul de identificare fiscala va fi precedat de prefixul „RO”.

3.2. In rubrica „Denumire/Nume si prenume” se inscriu, dupa caz, denumirea sau numele si prenumele notarului public.

3.3. Rubricile privind adresa se completeaza, dupa caz, cu datele privind adresa domiciliului fiscal al notarului public.

4. Sectiunea B „Date recapitulative privind transferul proprietatilor imobiliare din patrimoniul personal”

Tabelul se genereaza cu ajutorul programului de asistenta si reprezinta situatia centralizatoare a datelor declarate la sectiunile C si D.

5. Sectiunea C „Date privind transferul dreptului de proprietate a bunurilor imobiliare din patrimoniul personal”

Prima sectiune cuprinde informatii recapitulative cu privire la actele notariale prin care s-au efectuat transferuri ale dreptului de proprietate, ale nudei proprietati si/sau ale dezmembramintelor asupra constructiilor de orice fel si a terenurilor aferente acestora, precum si asupra terenurilor de orice fel fara constructii, din patrimoniul personal. Casuta „Transfer al nudei proprietati” se bifeaza dupa caz, situatie in care se va inscrie „X”.

5.1. In rubrica „Numarul actului notarial” se inscrie numarul actului notarial, pentru fiecare transfer.

5.2. In rubrica „Modalitatea de transfer al dreptului de proprietate si al dezmembramintelor acestuia” se inscrie tipul de transfer aferent actului notarial.

5.3. In rubrica „Valoarea stabilita prin studiul de piata” se completeaza cu informatii privind valoarea minima stabilita prin studiul de piata pentru bunul sau bunurile, dupa caz, din actul notarial.

5.4. In rubrica „Valoarea tranzactiei inscrisa in documentul de transfer” se inscrie suma reprezentand valoarea tranzactiei declarata de parti pentru bunul sau bunurile, dupa caz, din actul notarial.

5.5. In rubrica „Baza de calcul al impozitului” se inscrie suma reprezentand baza de calcul al impozitului stabilita potrivit legii, pentru bunul sau bunurile, dupa caz, din actul notarial.

5.6. In rubrica „Taxele notariale aferente transferului” se inscrie suma reprezentand taxele notariale calculate la nivelul actului notarial.

5.7. In cazul „Datelor privind imobilul/imobilele”, rubricile se completeaza, dupa caz, cu informatii aferente imobilului/ imobilelor care face/fac obiectul transferului dreptului de proprietate imobiliara din patrimoniul personal, astfel:

5.7.1. in rubrica „Numar cadastral unic” se inscrie numarul cadastral unic atribuit conform structurii din baza de date a Agentiei Nationale de Cadastru si Publicitate Imobiliara;

5.7.2. in rubrica „Tip imobil-teren” se inscriu informatii referitoare la teren;

5.7.3. in rubrica „Tip imobil-cladire” se inscriu informatii referitoare la cladire;

5.7.4. in rubrica „Tip imobil-unitate” se inscriu informatii referitoare la unitate;

5.7.5. in rubrica „Adresa” se inscriu informatii cu privire la judetul/sectorul si localitatea unde se afla situat imobilul cu numar cadastral unic din cadrul transferului dreptului de proprietate imobiliara din patrimoniul personal;

5.7.6. in rubrica „Valoarea stabilita prin studiul de piata” se inscriu informatii privind valoarea corespunzatoare imobilului cu numar cadastral unic din cadrul transferului dreptului de proprietate imobiliara din patrimoniul personal;

5.7.7. in rubrica „Valoarea bunului inscrisa in documentul de transfer” se inscriu, dupa caz, informatii privind valorile corespunzatoare fiecarui imobil cu numar cadastral unic din cadrul transferului dreptului de proprietate imobiliara din patrimoniul personal, atunci cand acestea se regasesc defalcate in cuprinsul respectivului act de transfer.

5.8. In cazul „Datelor privind beneficiarul de venit”, rubricile se completeaza cu informatii corespunzatoare fiecarui beneficiar al transferului dreptului de proprietate imobiliara din patrimoniul personal si dezmembramintele acestuia, astfel:

5.8.1. in rubrica „Nume si prenume” se inscriu informatii pentru fiecare beneficiar de venit, respectiv numele si prenumele persoanelor fizice care transfera dreptul de proprietate si dezmembramintele acestuia;

5.8.2. in rubrica „CNP/NIF” se inscriu informatii pentru fiecare beneficiar de venit, respectiv codul numeric personal sau numarul de identificare fiscala, atribuit de catre Agentia Nationala de Administrare Fiscala, cu ocazia inregistrarii fiscale, dupa caz;

5.8.3. in rubrica „Cota de detinere %” se inscrie cota (%) detinuta de fiecare beneficiar de venit, din proprietatea imobiliara transferata, aferenta fiecarui numar cadastral unic;

5.8.4. in rubrica „Baza de calcul al impozitului” se inscrie suma reprezentand baza de calcul al impozitului stabilita potrivit legii, pe fiecare beneficiar de venit, corespunzator cotei detinute;

5.8.5. in rubrica „Impozitul pe venitul din transferul proprietatilor imobiliare din patrimoniul personal” se inscrie suma reprezentand impozitul pe venitul din transferul proprietatii imobiliare din patrimoniul personal calculat si incasat de notarul public, potrivit legii, pentru fiecare tranzactie, pe fiecare beneficiar de venit;

5.8.6. in rubrica „Impozitul scutit la plata pe venitul din transferul proprietatilor imobiliare din patrimoniul personal” se inscrie pentru fiecare tranzactie, pe fiecare beneficiar de venit, suma reprezentand impozitul scutit de la plata, calculat de notarul public pentru veniturile realizate de persoanele cu handicap grav sau accentuat din transmiterea dreptului de proprietate si a dezmembramintelor acestuia cu titlu de mostenire, prevazute la art. 111 din Codul fiscal, indiferent de momentul dezbaterii succesiunii.

5.9. In cazul „Datelor privind cealalta parte contractanta”, rubricile se completeaza cu informatii corespunzatoare fiecarei persoane careia i se transfera dreptul de proprietate imobiliara din patrimoniul personal si dezmembramintele acestuia, astfel:

5.9.1. in rubrica „Nume si prenume/Denumire” se inscriu informatii pentru fiecare persoana careia i se transfera dreptul de proprietate si dezmembramintele acestuia, respectiv numele si prenumele sau denumirea, dupa caz, pentru persoanele fizice/persoanele juridice/alte entitati;

5.9.2. in rubrica „Cod de identificare fiscala” se inscriu informatii pentru fiecare persoana careia i se transfera dreptul de proprietate si dezmembramintele acestuia, respectiv codul de identificare fiscala, care poate fi:

a) pentru persoanele juridice, precum si pentru asocieri si alte entitati fara personalitate juridica, cu exceptia celor prevazute la lit. b), codul de inregistrare fiscala atribuit de organul fiscal;

b) pentru persoanele fizice si juridice, precum si pentru alte entitati care se inregistreaza potrivit legii speciale la registrul comertului, codul unic de inregistrare atribuit potrivit legii speciale;

c) pentru persoanele fizice care desfasoara activitati economice in mod independent sau exercita profesii libere, cu exceptia celor prevazute la lit. b), codul de inregistrare fiscala atribuit de organul fiscal;

d) pentru persoanele fizice, altele decat cele prevazute la lit. c), codul numeric personal atribuit potrivit legii speciale;

e) pentru persoanele fizice care nu detin cod numeric personal, numarul de identificare fiscala atribuit de organul fiscal;

5.9.3. in cazul transferului dreptului de proprietate si al dezmembramintelor acestuia, prin donatie, la completarea declaratiei, in rubricile corespunzatoare datelor privind beneficiarul de venit se inscriu datele referitoare la donatar, iar in cazul rubricilor corespunzatoare datelor privind cealalta parte contractanta se inscriu datele referitoare la donator;

5.9.4. in cazul transferului dreptului de proprietate si al dezmembramintelor acestuia, prin mostenire, la completarea declaratiei, in rubricile corespunzatoare datelor privind beneficiarul de venit se inscriu datele referitoare la persoana careia i se transfera dreptul de proprietate si dezmembramintele acestuia, iar in cazul rubricilor corespunzatoare datelor privind cealalta parte contractanta se inscriu datele referitoare la defunct.

5.10. In rubrica „Cota de detinere %” se inscrie cota (%) care revine fiecarei persoane careia i se transfera dreptul de proprietate si dezmembramintele acestuia din proprietatea imobiliara, aferenta fiecarui numar cadastral unic.

6. Sectiunea D „Date privind dezmembramintele dreptului de proprietate”

6.1. In rubrica „Numarul actului notarial” se inscrie numarul actului notarial, pentru fiecare transfer.

6.2. In rubrica „Tip dezmembramant” se inscriu informatii referitoare la dezmembramant.

6.3. In rubrica „Valoarea stabilita prin studiul de piata” se completeaza cu informatii privind valoarea minima stabilita prin studiul de piata pentru bunul sau bunurile, dupa caz, obiect al dezmembramantului.

6.4. In rubrica „Valoarea tranzactiei inscrisa in documentul de transfer” se inscrie suma reprezentand valoarea tranzactiei declarata de parti pentru bunul sau bunurile, dupa caz, obiect al

dezmembramantului.

6.5. In rubrica „Baza de calcul al impozitului” se inscrie suma reprezentand baza de calcul al impozitului stabilita potrivit legii, pentru bunul sau bunurile, dupa caz, obiect al dezmembramantului.

6.6. In rubrica „Taxele notariale aferente transferului” se inscrie suma reprezentand taxele notariale calculate la nivelul actului notarial.

6.7. In cazul „Datelor privind beneficiarul de venit”, rubricile se completeaza cu informatii corespunzatoare fiecarui beneficiar al transferului dezmembramantului dreptului de proprietate imobiliara din patrimoniul personal, astfel:

6.7.1. in rubrica „Nume si prenume” se inscriu informatii pentru fiecare beneficiar de venit, respectiv numele si prenumele persoanelor fizice care transfera dezmembramantul dreptului de proprietate imobiliara din patrimoniul personal;

6.7.2. in rubrica „CNP/NIF” se inscriu informatii pentru fiecare beneficiar de venit, respectiv codul numeric personal sau numarul de identificare fiscala, atribuit de catre Agentia Nationala de Administrare Fiscala, cu ocazia inregistrarii fiscale, dupa caz;

6.7.3. in rubrica „Baza de calcul al impozitului” se inscrie suma reprezentand baza de calcul al impozitului stabilita potrivit legii, pe fiecare beneficiar de venit;

6.7.4. in rubrica „Valoare impozit” se inscrie suma reprezentand impozitul pe venitul din transferul dezmembramantului dreptului de proprietate imobiliara din patrimoniul personal, calculat si incasat de notarul public, potrivit legii, pentru fiecare tranzactie, pe fiecare beneficiar de venit;

6.7.5. in rubrica „Valoare impozit scutit” se inscrie pentru fiecare tranzactie, pe fiecare beneficiar de venit, suma reprezentand impozitul scutit de la plata, calculat de notarul public pentru veniturile realizate de persoanele cu handicap grav sau accentuat din transmiterea dezmembramintelor dreptului de proprietate cu titlu de mostenire, prevazute la art. 111 din Codul fiscal, indiferent de momentul dezbaterii succesiunii.

6.8. In cazul „Datelor privind cealalta parte contractanta”, rubricile se completeaza cu informatii corespunzatoare fiecarei persoane careia i se transfera dezmembramantul dreptului de proprietate imobiliara din patrimoniul personal, astfel:

6.8.1. in rubrica „Nume si prenume/Denumire” se inscriu informatii pentru fiecare persoana careia i se transfera dezmembramantul dreptului de proprietate imobiliara din patrimoniul personal, respectiv numele si prenumele sau denumirea, dupa caz, pentru persoanele fizice/persoanele juridice/alte entitati;

6.8.2. in rubrica „Cod de identificare fiscala” se inscriu informatii pentru fiecare persoana careia i se transfera dezmembramantul dreptului de proprietate imobiliara din patrimoniul personal, respectiv codul de identificare fiscala, care poate fi:

a) pentru persoanele juridice, precum si pentru asocieri si alte entitati fara personalitate juridica, cu exceptia celor prevazute la lit. b), codul de inregistrare fiscala atribuit de organul fiscal;

b) pentru persoanele fizice si juridice, precum si pentru alte entitati care se inregistreaza potrivit legii speciale la registrul comertului, codul unic de inregistrare atribuit potrivit legii speciale;

c) pentru persoanele fizice care desfasoara activitati economice in mod independent sau exercita profesii libere, cu exceptia celor prevazute la lit. b), codul de inregistrare fiscala atribuit de organul fiscal;

d) pentru persoanele fizice, altele decat cele prevazute la lit. c), codul numeric personal atribuit potrivit legii speciale;

e) pentru persoanele fizice care nu detin cod numeric personal, numarul de identificare fiscala atribuit de organul fisc