Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

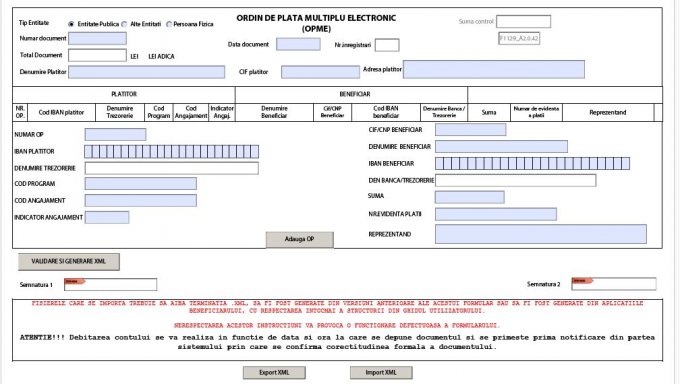

Reamintim ca Ordinul de plata multiplu electronic (F1129) poate fi utilizat pentru a efectua plati online. Acesta se foloseste de catre institutiile publice care sunt inregistrate in Registrul entitatilor publice si de catre operatorii economici si alte entitati decat institutii publice pentru efectuarea de plati din conturile deschise la unitatile Trezoreriei Statului prin care isi desfasoara activitatea proprie.

Copiaza Link-ul catre aceasta sectiune: Ordin de plata multiplu electronic (OPME) - Formular actualizat

Copiaza Link-ul catre aceasta sectiune: Ordin de plata multiplu electronic (OPME) - Formular actualizat

Formularul «Ordin de plata multiplu electronic (OPME)» poate fi obtinut astfel:

- prin descarcare de pe site-ul Ministerului Finantelor, Sistemul national de raportare Forexebug - Informatii publice – Formulare;

- de la unitatile teritoriale ale trezoreriei statului.

Formularul «Ordin de plata multiplu electronic (OPME)» se completeaza si se depune on-line prin Sistemul national de raportare Forexebug de catre institutiile publice si, respectiv, prin intermediul serviciului «Depunere declaratii» de catre operatorii economici si alte entitati decat institutii publice.

Completarea corecta a Ordinului de Plata Multiplu Electronic (OPME) este esentiala pentru evitarea erorilor si a intarzierilor in procesarea sumelor. Documentul are reguli clare privind modul de completare a campurilor si mentionarea beneficiarilor, iar respectarea acestora asigura o evidenta fiscala corecta. Mai multe detalii despre regulile de completare OPME >>

Important! In data de 25 noiembrie 2025 a fost publicata o noua versiune (V.2.0.45) a formularului F1129.

Ordinul de plata multiplu electronic poate fi descarcat AICI >>

Recipisele aferente depunerii si validarii/respingerii OMPE, pentru operatorii economici si alte entitati decat institutii publice, se vizualizeaza prin Spatiul Privat Virtual (SPV) la sectiunea “Mesaje”.

Baza legala: OMFP nr.2538/2023 pentru modificarea si completarea Normelor metodologice privind utilizarea si completarea ordinului de plata pentru Trezoreria Statului (OPT) si a ordinului de plata multiplu electronic (OPME),aprobate prin Ordinul ministrului finantelor publice nr. 246/2005 publicat in Monitorul Oficial al Romaniei partea I nr. 830/14.09.2023.

Copiaza Link-ul catre aceasta sectiune: Obligatii fiscale pentru achizitii intracomunitare de servicii - Studiu de caz

Intrebare: "Firma, care se ocupa de transport persoane (Bolt), trebuie sa obtina cod special de TVA intracomunitar. Cum se completeaza si ce se bifeaza in declaratia 700 pentru firma neplatitoare de TVA care doreste sa obtina acest cod special? (Articolul 317?)

De asemenea, va rog cateva informatii despre ce obligatii are firma dupa obtinerea acestui cod: declara si plateste TVA pentru facturile primite externe (de la Bolt)? Prin ce declaratie 301? Trebuie depusa si D390?"

Raspuns:

Comisionul facturat de catre Bolt reprezinta, in fapt, contravaloarea a trei tipuri de servicii prestate de catre Bolt in beneficiul persoanei impozabile din Romania, in baza contractului incheiat:

acordarea dreptului de acces in platforma electronica Bolt, inclusiv in aplicatia asociata acesteia;

incasarea contravalorii serviciilor prestate de persoana impozabila din Romania in beneficiul clientilor care au comandat cursa de transport prin accesarea aplicatiei Bolt;

transferul sumei nete reprezentand diferenta dintre contravaloarea serviciilor de transport persoane prestate de persoana impozabila din Romania si comisionul facturat de Bolt.

Avand in vedere ca Bolt Operations este o societate inmatriculata in Republica Estonia ca stat membru, prestatorul din Romania aflat in regimul special de scutire reglementat prin art. 310 "Regimul special de scutire pentru intreprinderile mici" este obligat sa se inregistreze in scopuri de TVA in regim special conform prevederilor art. 317 alin. (1) lit. c) deoarece, in relatia juridica cu Bolt, valoarea comisionului facturat de catre Bolt reprezinta pentru beneficiarul din Romania o achizitie intracomunitara de servicii impozabile in Romania.

art. 317 alin. (1) lit. c) din Codul fiscal

"(1) Are obligatia sa solicite inregistrarea in scopuri de TVA, conform prezentului articol:

……..

Examen Consultant Fiscal 2026

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Manualul Contabilului Incepator - stick USB

In acest formular se bifeaza prin marcarea cu X in sectiunea V. Date privind sectiunile completate, caseta de la Sectiunea B - Date privind inregistrarea in scopuri de TVA si vectorul fiscal privind TVA, SUBSECTIUNEA VI alocata pentru "Inregistrarea in scopuri de TVA sau mentiuni in cazul altor persoane care efectueaza achizitii intracomunitare sau pentru servicii, precum si pentru agricultorii care efectueaza livrari intracomunitare de bunuri, conform art. 317 din Codul fiscal

Se marcheaza cu X de catre:

……………………

Randul 1.23.1. - Inregistrare in scopuri de TVA in cazul altor persoane, conform art. 317 din Codul fiscal - se marcheaza cu "X" in casuta corespunzatoare, astfel:

………………………….

3. Inregistrare pentru primirea de servicii de la un prestator, persoana impozabila stabilita in alt stat membru, pentru care beneficiarul este persoana obligata la plata taxei in Romania conform art. 307 alin. (2) din Codul fiscal."

Completarea se efectueaza conform Instructiunilor din O.P.A.N.A.F. nr. 1699/2021 pentru:

• subsectiunea VI lit. c):

"SUBSECTIUNEA VI - Inregistrarea in scopuri de TVA sau mentiuni in cazul altor persoane care efectueaza achizitii intracomunitare sau pentru servicii, precum si pentru agricultorii care efectueaza livrari intracomunitare de bunuri, conform art. 317 din Codul fiscal

Se marcheaza cu X de catre:

……………………….

c) persoana impozabila care isi are stabilit sediul activitatii economice in Romania, care nu este inregistrata si nu are obligatia sa se inregistreze conform art. 316 din Codul fiscal si care nu este deja inregistrata conform art. 317 alin. (1) lit. a), b) sau d) ori a alin. (2) sau alin. (2^1) din Codul fiscal, daca primeste de la un prestator, persoana impozabila stabilita in alt stat membru, servicii pentru care este obligata la plata taxei in Romania conform art. 307 alin. (2) din Codul fiscal, inaintea primirii serviciilor respective;"

• randul 1.23.1:

"Randul 1.23.1. - Inregistrare in scopuri de TVA in cazul altor persoane, conform art. 317 din Codul fiscal - se marcheaza cu "X" in casuta corespunzatoare, astfel:

………………….

3. Inregistrare pentru primirea de servicii de la un prestator, persoana impozabila stabilita in alt stat membru, pentru care beneficiarul este persoana obligata la plata taxei in Romania conform art. 307 alin. (2) din Codul fiscal - se marcheaza cu "X" de catre persoanele impozabile care au stabilit sediul activitatii economice in Romania, care nu sunt inregistrate si nu au obligatia sa se inregistreze conform art. 316 din Codul fiscal si care nu sunt deja inregistrate conform art. 317 alin. (1) lit. a), b) sau d) din Codul fiscal ori conform art. 317 alin. (2) sau alin. (2^1) din Codul fiscal, daca primesc de la un prestator, persoana impozabila stabilita in alt stat membru, servicii pentru care este obligata la plata taxei in Romania conform art. 307 alin. (2) din Codul fiscal, inaintea primirii serviciilor. "

Codul de TVA obtinut in regim special conform prevederilor art. 317 trebuie comunicat de catre beneficiarul din Romania catre prestatorul Bolt inainte de inceperea desfasurarii activitatii de transport alternativ, obligatie reglementata prin art. 318 "Prevederi generale referitoare la inregistrare" alin. (4) lit. b) din Codul fiscal

"(4) Persoanele inregistrate:

.................

b) conform art. 317 vor comunica codul de inregistrare in scopuri de TVA:

1. furnizorului/prestatorului, atunci cand au obligatia platii taxei conform art. 307 alin. (2) - (6) si art. 308;

......... "

Valoarea serviciului primit, facturat de catre Bolt, se raporteaza:

- d.p.d.v. fiscal: prin decontul special de TVA cod 301. Valoarea serviciului primit (diminuat cu eventualele bonusuri acordate de catre Bolt in perioada fiscala de raportare), se raporteaza la sectiunea 4 denumita "Operatiuni prevazute la art. 307 alin. (2), (3), (5) si (6) din Codul fiscal" cu report la subsectiunea 4.1 "Achizitii de servicii intracomunitare, pentru care beneficiarul este obligat la plata TVA conform art. 307 alin. (2) din Codul fiscal". Suma TVA datorata se determina prin aplicarea cotei standard de TVA 21% asupra bazei de impozitare determinate in lei prin utilizarea cursului valutar comunicat de BNR, valabil pentru data emiterii raportului (facturii) de catre prestatorul Bolt. Suma TVA datorata se plateste efectiv bugetului de stat pana pe data de 25 a lunii urmatoare celei in care suma este datorata.

- d.p.d.v. informativ: prin declaratia recapitulativa cod 390 VIES cu simbolul S.

In decontul de TVA cod 301 si in declaratia informativa cod 390 VIES se inscrie codul de TVA obtinut in regim special conform prevederilor art. 317, fara a se inscrie codul de inregistrare fiscal obtinut la infiintare.

Referitor la decontul special cod 301, de retinut sunt prevederile O.P.A.N.A.F. nr. 592 din 3 februarie 2016 pentru aprobarea modelului si continutului formularului (301) "Decont special de taxa pe valoarea adaugata" conform ANEXA 2 INSTRUCTIUNI de completare a formularului (301) "Decont special de taxa pe valoarea adaugata", sectiunea III. Completarea decontului special de taxa pe valoarea adaugata, pct. 1. Sectiunea "Date de identificare a persoanei impozabile" Caseta "Cod de identificare fiscala" se completeaza astfel:

………………….

- persoanele impozabile inregistrate in scopuri de TVA conform art. 317 din Codul fiscal completeaza codul de inregistrare in scopuri de TVA;"

Referitor la declaratia cod 390, de retinut sunt prevederile O.M.F.P. nr. 705 din 11 martie 2020 pentru aprobarea modelului si continutului formularului (390 VIES) "Declaratie recapitulativa privind livrarile/achizitiile/prestarile intracomunitare"

"ANEXA 2 INSTRUCTIUNI pentru completarea formularului (390 VIES) "Declaratie recapitulativa privind livrarile/achizitiile/prestarile intracomunitare"

Modul de completare a declaratiei recapitulative

………………..

Cartusul "Date de identificare" contine:

1. "Cod de identificare fiscala" - se inscrie codul de inregistrare in scopuri de TVA al persoanei impozabile din Romania, atribuit potrivit art. 316 sau 317 din Codul fiscal".

Codul de inregistrare fiscala obtinut la infiintare se inscrie in ordinul de plata multiplu electronic conform prevederilor O.M.F.P. nr. 2538 din 12 septembrie 2023 pentru modificarea si completarea Normelor metodologice privind utilizarea si completarea ordinului de plata pentru Trezoreria Statului (OPT) si a ordinului de plata multiplu electronic (OPME), aprobate prin Ordinul ministrului finantelor publice nr. 246/2005.

e) in rubrica "Cod de identificare fiscala" se inscrie codul de identificare fiscala al platitorului (cod de inregistrare fiscala sau cod unic de inregistrare, CNP sau numar de identificare fiscala, dupa caz);".

Raspuns oferit in luna august 2025 de catre specialistii site-ului PortalContabilitate. Dati click AICI pentru a vedea toate noutatile contabile + consultanta si raspunsuri detaliate de la experti.

HG 184/2026: noi prevederi legislative privind ACCIZELE!

Articole similare

ORDINUL DE PLATA MULTIPLU ELECTRONIC (F1129): Descarca PDF-ul inteligent actualizat de ANAF!CUM si UNDE ne putem plati obligatiile fiscale: Ghid ANAF privind modalitatile plataCum se completeaza ORDINUL DE PLATA MULTIPLU ELECTRONIC (OPME): instructiuni pas cu pasORDINUL DE PLATA MULTIPLU ELECTRONIC poate fi utilizat si de catre persoanele fizice inregistrate in SPVMFP: Peste 320 000 de drumuri la Trezorerie au fost eliminate prin ORDINUL DE PLATA MULTIPLU ELECTRONICUltimele articole

Efectuarea platii prin ORDINUL DE PLATA MULTIPLU ELECTRONIC (OPME). Conditii pentru utilizare si pasii de completareORDINUL DE PLATA MULTIPLU ELECTRONIC 2023. Formularul F1129 a fost actualizat din nouOrdinul nr. 1819/2020 – Noutati privind ORDINUL DE PLATA MULTIPLU ELECTRONICFirmele care au optat pentru plata defalcata a TVA vor aplica sistemul ForexebugNoi reglementari privind ordinul de plata pentru trezoreria statului. Un nou ordin de plata. ORDINUL DE PLATA MULTIPLU ELECTRONICArticole similare

Atentie la incasarile si platile in numerar: Ce riscati daca depasiti plafonul din casierie?Vanzare-Cumparare Imobiliara: Documente Esentiale si Verificari Critice pentru o Tranzactie Fara Riscuri (Lista de Verificare Operationala Completa)Tranzactii intre firma si persoana fizica: Documente necesare, stabilirea pretului si implicatii fiscaleOrdinul de plata multiplu electronic (F1129): Descarca PDF-ul inteligent actualizat de ANAF!Majorare capital social: Cum puteti beneficia de facilitati fiscale pentru impozitul pe profit, conform OUG 153/2020Ultimele articole

Comert online: ce aspecte contabile, fiscale si legale trebuie sa aveti in vedereNoutate MAJORA pentru PFA/II/IF: vor fi obligate sa aiba POS sau un alt mijloc de plata fara numerar [DOCUMENT]Examenul de acces la stagiul CECCAR: 5 intrebari cu raspunsuri clare, fara ambiguitatiEmiterea mai multor decizii de distribuire a dividendelor: atentie la fragmentarea platilor!CUM si UNDE ne putem plati obligatiile fiscale: Ghid ANAF privind modalitatile plata

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!