Update 21 martie 2024: In Monitorul Oficial nr. 239 din 20 martie 2024, a fost publicat Ordinul nr. 470 din 13 martie 2024 privind raportarea informatiilor legate de finantarile primite de catre persoanele juridice fara scop patrimonial.

Ordinul 470/2024 reglementeaza formatul declaratiei privind situatia de trezorerie

Asadar, se va intocmi de catre ONG-uri o declaratie care se va depune anual, odata cu situatiile financiare, prin care sa se evidentieze sumele primite, respectiv utilizate, provenite de la bugetul statului.

Persoanele juridice fara scop patrimonial care au primit sponsorizari sau sume redirectionate, conform legii, din impozitul pe profit sau impozitul pe venitul microintreprinderilor, respectiv din impozitul pe venitul datorat de persoanele fizice vor intocmi o declaratie care insoteste declaratiile financiare in care evidentiaza sumele primite, respectiv utilizate, conform OUG 115/2023.

Noua cerinta pentru ONG-uri intra in vigoare incepand cu situatiile financiare anuale din 2023 conform articolului LXXVII din OUG 115/2023. Prin urmare, declaratia mentionata trebuie sa fie depusa pentru prima data in anul 2024.

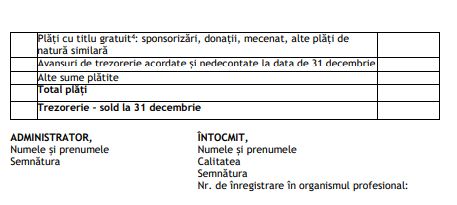

Declaratia privind situatia de trezorerie va avea doua modele

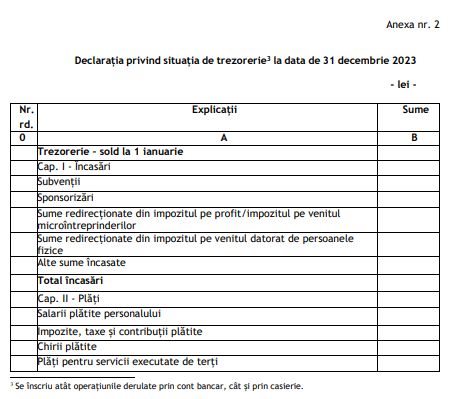

Declaratia privind situatia de trezorerie va fi disponibila in doua modele distincte. Primul model se adreseaza entitatilor care au primit cel mult 100.000 de lei pe parcursul anului si va fi simplificat (anexa 2 a ordinului), in timp ce al doilea model este destinat entitatilor care au depasit acest plafon (anexa 1 a ordinului).

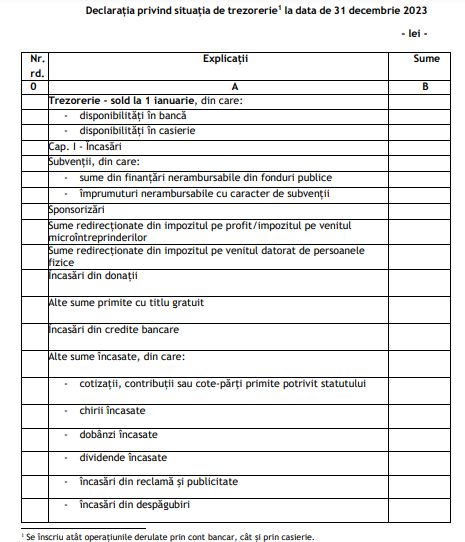

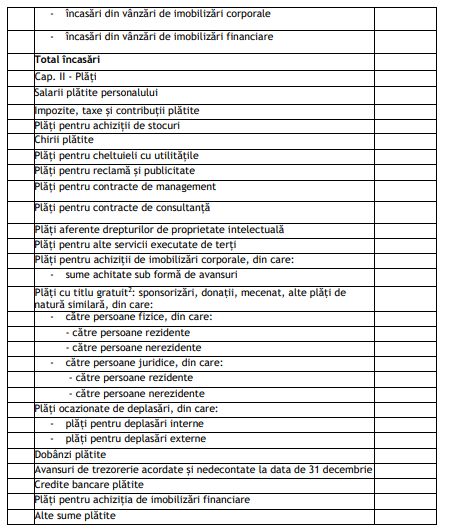

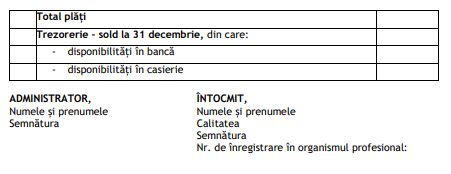

"Art. 3. – (1) Pentru exercitiul financiar al anului 2023, formatul declaratiei prevazute la art. 1 este cel prevazut in Anexa nr. 1, care face parte integranta din prezentul ordin.

(2) Persoanele juridice fara scop patrimonial care, in cursul exercitiului financiar al anului 2023, au primit sume de natura celor prevazute la art. 34 alin. (31 ) din legea contabilitatii in valoare cumulata de maximum 100.000 lei pot folosi pentru intocmirea Declaratiei privind situatia de trezorerie formatul prevazut in Anexa nr. 2, care face parte integranta din prezentul ordin.

(3) Incepand cu exercitiul financiar al anului 2024, Declaratia privind situatia de trezorerie se depune in formatul elaborat in acest sens."

Declaratie privind situatia de trezorie - cine semneaza?

Declaratia privind situatia de trezorerie se intocmeste si se semneaza de catre persoanele abilitate, potrivit legii, sa intocmeasca si sa semneze situatiile financiare anuale.

De asemenea, se semneaza si de catre administratorul sau persoana care are obligatia gestionarii persoanelor juridice fara scop patrimonial.

Depunerea declaratiei privind situatia de trezorerie

Declaratia privind situatia de trezorerie se depune odata cu situatiile financiare anuale, folosind programul de asistenta elaborat de Ministerul Finantelor.

In vederea depunerii declaratiei, persoanele juridice fara scop patrimonial folosesc programul de asistenta pus la dispozitie gratuit de catre Ministerul Finantelor pe site-ul Agentiei Nationale de Administrare Fiscala, prin care se genereaza un fisier de tip PDF, avand atasat un fisier xml, precum si un fisier cu extensia zip. Fisierul cu extensia zip va contine prima pagina din situatiile financiare anuale listata cu ajutorul programului de asistenta elaborat de Ministerul Finantelor, semnata, potrivit legii, precum si documentele cerute de lege, asa cum acestea sunt intocmite de persoanele juridice fara scop patrimonial, toate acestea fiind scanate, alb-negru, lizibil si cu o rezolutie care sa permita incadrarea in limita a 9,5 MB a fisierului PDF la care este atasat fisierul zip. Fisierele zip atasate situatiilor financiare anuale nu vor contine parola.

Cartea verde a contabilitatii 2026

Ghidul Practic al Monografiilor Contabile 2026

Operare SAGA Exemple practice si recomandari

"Art. 5. – (1) Persoanele juridice fara scop patrimonial care, la data intrarii in vigoare a prezentului ordin, au depus, conform legii, situatiile financiare anuale aferente exercitiului financiar al anului 2023 si au primit in cursul acelui exercitiu sume de natura celor prevazute de art. 34 alin. (31) din legea contabilitatii, depun declaratia mentionata la art. 1 in termen de 60 de zile de la incheierea termenului de depunere a situatiilor financiare anuale, prevazut de legea contabilitatii. "

Anexa nr. 1 - Declaratia privind situatia de trezorerie la data de 31 decembrie 2023

Anexa nr 2 - Declaratia privind situatia de trezorerie la data de 31 decembrie 2023

Foto: pixabay.com