Update 14 august 2024: OPANAF nr. 4.875/2024, publicat in Monitorul Oficial nr. 791 din 12 august 2024, aproba modelul si continutul formularelor utilizate pentru declararea impozitelor si taxelor cu regim de stabilire prin autoimpunere sau retinere la sursa.

Prin Legea nr.121/2024 a fost reglementat cadrul general necesar implementarii in Romania a proiectelor de producere a energiei electrice din resurse eoliene offshore.

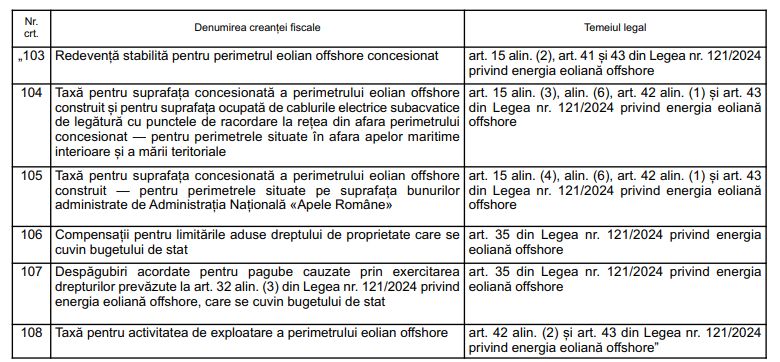

De asemenea, prin actul normativ mentionat au fost reglementate in sarcina titularilor contractelor de concesiune urmatoarele obligatii de plata:

- redeventa stabilita pentru perimetrul eolian offshore concesionat;

- taxa pentru suprafata concesionata a perimetrului eolian offshore construit si pentru suprafata ocupata de cablurile electrice subacvatice de legatura cu punctele de racordare la retea din afara perimetrului concesionat - pentru perimetrele situate in afara apelor maritime interioare si a marii teritoriale;

- taxa pentru suprafata concesionata a perimetrului eolian offshore construit - pentru perimetrele situate pe suprafata bunurilor administrate de Administratia Nationala "Apele Romane"

- compensatii acordate pentru limitarile aduse dreptului de proprietate;

- despagubiri acordate pentru pagube cauzate prin exercitarea drepturilor prevazute la art.32 alin.(3) din lege;

- taxa pentru activitatea de exploatare a perimetrului eolian offshore.

Potrivit art.35 alin.(7) si art.43 din Legea nr.121/2024, obligatiile mentionate mai sus se declara la organul fiscal competent din subordinea Agentiei Nationale de Administrare Fiscala, pana la termenele de plata prevazute de lege.

Ghidul practic al contabilului din domeniul constructiilor

Examenul de ACCES la STAGIUL CECCAR 2026

Examen Consultant Fiscal 2026

Avand in vedere prevederile legale mai sus mentionate, s-a modificat si completat Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr.587/2016, dupa cum urmeaza:

a) completarea Nomenclatorului obligatiilor de plata la bugetul de stat, anexa la formularul 100, prin introducerea a sase noi pozitii, pozitiile 103 - 108, in vederea declararii obligatiilor mentionate mai sus;

b) modificarea corespunzatoare a instructiunilor de completare a formularului 100.

Extras din OPANAF nr. 4.875/2024:

"1. La Anexa nr.3 "Nomenclatorul obligatiilor de plata la bugetul de stat", dupa pozitia 102, se introduc sase noi pozitii, pozitiile 103 - 108, cu urmatorul cuprins:

2. Anexa nr.4 "Instructiuni de completare a formularului 100 «Declaratie privind obligatiile de plata la bugetul de stat» cod 14.13.01.99/bs ”, se modifica si se completeaza dupa cum urmeaza:

a) La Capitolul I "Depunerea declaratiei", punctul 1 "Termenul de depunere a declaratiei", subpunctul 1.3. “Alte termene:”, dupa litera r), se introduc doua noi litere, litera s) si litera s), cu urmatorul cuprins:

” s) anual, pana la data de 30 martie a fiecarui an pentru obligatiile de plata reprezentand: redeventa stabilita pentru perimetrul eolian offshore concesionat, taxa pentru suprafata concesionata a perimetrului eolian offshore construit si pentru suprafata ocupata de cablurile electrice subacvatice de legatura cu punctele de racordare la retea din afara perimetrului concesionat - pentru perimetrele situate in afara apelor maritime interioare si a marii teritoriale, taxa pentru suprafata concesionata a perimetrului eolian offshore construit - pentru perimetrele situate pe suprafata bunurilor administrate de Administratia Nationala "Apele Romane" si taxa pentru activitatea de exploatare a perimetrului eolian offshore;

s) anual, cel mai tarziu pana la data de 31 martie a fiecarui an pentru obligatiile de plata reprezentand compensatii care se cuvin bugetului de stat pentru limitarile aduse dreptului de proprietate si despagubiri care se cuvin bugetului de stat, acordate pentru pagube cauzate prin exercitarea drepturilor prevazute la art.32 alin.(3) din Legea nr.121/2024 privind energia eoliana offshore. Pentru primul an compensatia se plateste proportional cu perioada din an pentru care se exercita dreptul de trecere si se declara pana la data de 25 a lunii urmatoare celei in care titularul a primit raportul de evaluare.”

b) La Capitolul II "Completarea declaratiei", punctul 3 "Sectiunea B «Date privind creanta fiscala»", primul paragraf de la subpunctul 3.2. se modifica si va avea urmatorul cuprins:

”3.2. Tabelul de la pct. II "Impozite, taxe si alte obligatii care nu se platesc in contul unic" din anexa nr.1 la ordin se completeaza pentru declararea obligatiilor de plata prevazute la pozitiile 11, 25 - 27, 29 - 51, 57 - 63, 65 - 71, 74 - 77, 81 - 89, 91 - 93, 96 - 100 si 102 - 108 din Nomenclatorul obligatiilor de plata la bugetul de stat, prevazut in anexa nr.3 la ordin.”

Foto: pixabay.com