Update 31 iulie 2024: Va aducem la cunostinta ca prin OPANAF nr. 3788/2024, publicat in Monitorul Oficial nr. 736/2024, au fost stabilite Procedura referitoare la organizarea si inscrierea in cadrul Registrului RO e-Factura optional, precum si modelul, continutul si instructiunile de completare ale formularului (081) ”Cerere privind inregistrarea in Registrul RO e-Factura optional/ renuntarea la cererea privind inregistrarea in Registrul RO e-Factura optional".

Urmatoarele entitati nu au obligatia, dar pot opta pentru utilizarea sistemului national RO e-Factura:

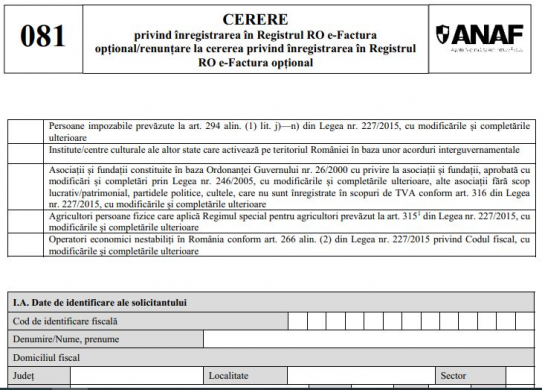

a) persoanele prevazute la art.294 alin.(1) lit.j) - n) din Legea nr. 227/2015, cu modificarile si completarile ulterioare (Codul fiscal), pentru livrarile de bunuri/prestarile de servicii efectuate de catre acestea;

b) institutele/centrele culturale ale altor state care activeaza pe teritoriul Romaniei in baza unor acorduri interguvernamentale, pentru livrarile de bunuri/prestarile de servicii efectuate, pana la data de 1 iulie 2025;

c) asociatiile si fundatiile constituite in baza Ordonantei Guvernului nr. 26/2000 cu privire la asociatii si fundatii, aprobata cu modificari si completari prin Legea nr. 246/2005, cu modificarile si completarile ulterioare, alte asociatii fara scop lucrativ/patrimonial, partidele politice, cultele, care nu sunt inregistrate in scopuri de TVA conform art. 316 din Codul fiscal, pentru facturile emise in perioada 1 iulie 2024 - 30 iunie 2025;

d) agricultorii persoane fizice care aplica Regimul special pentru agricultori prevazut la art. 3151 din Codul fiscal, pentru facturile emise in perioada 1 iulie 2024 - 30 iunie 2025;

e) operatorii economici nestabiliti in Romania conform art. 266 alin. (2) din Codul fiscal, in relatia comerciala B2B sau in relatia B2G. Procedura privind exercitarea optiunii de utilizare, de catre operatorii economici nestabiliti in Romania, a sistemului national privind factura electronica RO e-Factura, este prevazuta la cap.IV.

In situatia in care entitatile prevazute mai sus opteaza pentru transmiterea facturilor in sistemul national RO e-Factura, acestea sunt obligate sa fie inregistrate in Registrul RO e-Factura optional.

Registrul RO e-Factura optional: ce informatii cuprinde

Cartea Verde a Contabilitatii 2026

Examenul de ACCES la STAGIUL CECCAR 2026

Operare SAGA Exemple practice si recomandari

Agentia Nationala de Administrare Fiscala organizeaza Registrul RO e-Factura optional (registrul optional).

Registrul optional este gestionat, din punct de vedere informatic, cu ajutorul aplicatiei informatice puse la dispozitie de Centrul National pentru Informatii Financiare din cadrul Ministerului Finantelor.

Registrul optional este public si se afiseaza pe pagina de internet a Agentiei Nationale de Administrare Fiscala.

Registrul optional cuprinde urmatoarele informatii:

a) codul de identificare fiscala al entitatii prevazute la pct.1 sau codul de inregistrare in scopuri de TVA, in situatia in care acesta este inregistrat in scopuri de TVA potrivit art. 316 din Codul fiscal;

b) denumirea/numele si prenumele entitatii;

c) categoria din care face parte, respectiv: ”persoane prevazute la art.294 alin.(1) lit.j) - n) din Codul fiscal”, ”institute/centre culturale ale altor state care activeaza pe teritoriul Romaniei”, ”asociatii, fundatii, alte asociatii fara scop lucrativ/patrimonial, partide politice, culte”, ”agricultori persoane fizice care aplica Regimul special pentru agricultori”, ”operatori economici nestabiliti in Romania conform art. 266 alin. (2) din Codul fiscal”;

d) adresa domiciliului fiscal al entitatii;

e) data la care entitatea a solicitat inregistrarea in Registrul RO e-Factura optional;

f) data inscrierii in Registrul RO e-Factura optional, respectiv data de 1 a lunii urmatoare solicitarii;

In Registrul optional se preiau automat toti operatorii economici nestabiliti in Romania conform art. 266 alin. (2) din Codul fiscal, care au optat pentru utilizarea sistemului national privind factura electronica RO e-Factura prin depunerea formularului (083) aprobat prin Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr.1831/2021, care au fost inscrisi in Registrul RO e-Factura organizat potrivit Ordinului presedintelui Agentiei Nationale de Administrare Fiscala nr.1731/2021, pana la data de 1 iulie 2024.

Registrul optional se actualizeaza permanent, pe baza cererilor de inregistrare in Registrul RO e-Factura optional (formular 081) depuse de entitatile prevazute la pct.1 si a informatiilor detinute de organele fiscale cu privire la radierea contribuabililor din Registrul contribuabililor/platitorilor.

Registrul RO e-Factura optional: inscrierea si radierea

Optiunea de utilizare a sistemului national RO e-Factura si solicitarea de inregistrare in Registrul RO e-Factura optional se exercita prin completarea si transmiterea, de catre entitatile prevazute la pct.1, a formularului (081) ”Cerere privind inregistrarea in Registrul RO e-Factura optional/ renuntarea la cererea privind inregistrarea in Registrul RO e-Factura optional”, avand bifata sectiunea III.

Formularul (081) „Cerere privind inregistrarea in Registrul RO e-Factura optional/renuntare la cererea privind inregistrarea in Registrul RO e-Factura optional” se transmite prin mijloace electronice de transmitere la distanta, potrivit legii.

Entitatea prevazuta la pct.1 care a optat pentru utilizarea sistemului national privind factura electronica RO e-Factura este inscrisa in Registrul RO e-Factura optional incepand cu data de 1 a lunii urmatoare transmiterii formularului (081) prin care si-a exercitat optiunea de utilizare a sistemului.

De la momentul inscrierii in Registrul RO e-Factura optional, emitentul dobandeste si calitatea de destinatar.

(1) Entitatile de mai sus pot sa renunte la cererea privind inregistrarea in Registrul RO e-Factura optional, pana la data inscrierii acestora in Registrul RO e-Factura optional, respectiv pana la data de 1 a lunii urmatoare transmiterii cererii de inregistrare, prin transmiterea unui nou formular (081) avand bifata sectiunea IV. ”Renuntare la cererea privind inregistrarea in Registrul RO e-Factura optional” si completata cu numarul si data inregistrarii formularului initial (081) prin care a fost solicitata inregistrarea in Registrul RO e-Factura optional.

(2). Entitatile prevazute mai sus, care au renuntat la cererea privind inregistrarea in Registrul RO e-Factura optional, in termenul prevazut la alin.(1) nu vor mai fi inscrisi in acest registru.

Entitatile prevazute mai sus sunt radiate din Registrul RO e-Factura optional, de la data radierii din Registrul contribuabililor/platitorilor, potrivit legii.

Procedura privind exercitarea optiunii de utilizare, de catre operatorii economici nestabiliti in Romania, a sistemului national privind factura electronica RO e-Factura

Operatorii economici nestabiliti in Romania conform art. 266 alin. (2) din Codul fiscal, isi exercita optiunea pentru utilizarea sistemului national privind factura electronica RO e-Factura in relatia comerciala B2B cu operatori economici sau in relatia B2G cu autoritati contractante/entitati contractante prin depunerea formularului (081) ”Cerere privind inregistrarea in Registrul RO e-Factura optional/ renuntarea la cererea privind inregistrarea in Registrul RO e-Factura optional”, avand completate sectiunile destinate acestora.

Ghidul privind exercitarea optiunii de utilizare, de catre operatorii economici nerezidenti, a sistemului national privind factura electronica RO e-Factura este pus la dispozitia operatorilor economici nerezidenti pe site-ul Agentiei Nationale de Administrare Fiscala.

Dupa depunerea formularului (081), avand bifata sectiunea IV. Optiune privind utilizarea sistemului national privind factura electronica RO e-Factura, pentru relatii comerciale B2B, organul fiscal competent, respectiv Administratia fiscala pentru contribuabili nerezidenti din cadrul Directiei generale regionale a finantelor publice Bucuresti atribuie operatorului economic nestabilit in Romania un numar de evidenta, utilizat numai in cadrul sistemului national privind factura electronica RO e-Factura.

Numarul de evidenta are structura codului de inregistrare fiscala/numarului de identificare fiscala. Numarul de evidenta nu reprezinta cod de identificare fiscala, in sensul titlului IV ”Inregistrarea fiscala” din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare.

Organul fiscal comunica operatorului economic nestabilit in Romania, numarul de evidenta atribuit, la adresa de e-mail inscrisa in formularul (081).

Operatorul economic nestabilit in Romania care a optat pentru utilizarea sistemului national privind factura electronica RO e-Factura in relatii comerciale B2B este inscris in Registrul RO e-Factura optional, organizat de catre Agentia Nationala de Administrare Fiscala, incepand cu data de 1 a lunii urmatoare exercitarii optiunii.

Dispozitiile Capitolului III sunt aplicabile in mod corespunzator.

Identificarea operatorilor economici, nestabiliti in Romania, in Registrul RO e-Factura optional se face utilizand numarul de evidenta atribuit potrivit pct. 18.

Modul de furnizare a informatiilor din Registrul RO e-Factura optional

Registrul RO e-Factura optional permite urmatoarele:

a) consultarea informatiilor pentru fiecare entitate in parte, identificata prin codul de identificare fiscala sau prin codul de inregistrare in scopuri de TVA, in situatia in care acesta este inregistrat in scopuri de TVA potrivit art. 316 din Codul fiscal ori prin numarul de evidenta atribuit operatorilor economici nestabiliti in Romania, care au optat pentru inscrierea in registru;

b) furnizarea, prin servicii web, a informatiilor din Registrul RO e-Factura optional. Interogarea registrelor se face pe baza unei liste care contine codul de identificare fiscala al entitatii/numarul de evidenta si/sau denumirea/numele, prenumele. Raspunsul serviciului web furnizeaza informatii privind denumirea/numele, prenumele si adresa la care isi are domiciliul fiscal fiecare entitate care figureaza in registru, starea (figureaza/nu figureaza) la data solicitata de catre persoanele interesate, denumirea registrului in care figureaza inscrisa (Registrul RO e-Factura optional), categoria din care face parte entitatea inregistrata, precum si intervalul de inregistrare corespunzator datei solicitate. Termenii si conditiile de utilizare a serviciului web de furnizare a informatiilor, in conditiile prezentului ordin, se publica pe pagina de internet a Agentiei Nationale de Administrare Fiscala.

Mesajele care se afiseaza la consultarea informatiilor din Registrul RO e-Factura optional pentru fiecare entitate in parte cuprind informatii privind starea actuala, din ziua solicitarii, a entitatii despre care se solicita informatiile, respectiv calitatea de entitate inregistrata in Registrul RO e-Factura optional sau de entitate neinregistrata in Registrul RO e-Factura optional.

Pentru furnizarea informatiilor din acest registru, la solicitarea oricarei persoane interesate, pe pagina de internet www.anaf.ro/Informatii publice/Informatii privind agentii economici se publica un mesaj de informare, de tipul:

„Entitatea (denumire/nume, prenume), cu domiciliul fiscal ............, identificat prin codul de identificare fiscala/codul de inregistrare in scopuri de TVA/numar de evidenta ................., figureaza la data de .............. (data solicitarii) ca entitate inregistrata in Registrul RO e-Factura optional. Entitatea, care face parte din categoria............. a fost inregistrata in Registrul RO e-Factura optional la data de...............”

Pentru furnizarea informatiilor privind entitatile care nu figureaza in registrul optional, se publica un mesaj de informare, de tipul:

„Entitatea (denumire/nume, prenume), cu domiciliul fiscal ............, identificat prin codul de identificare fiscala/codul de inregistrare in scopuri de TVA//numar de evidenta ..............., nu figureaza la data de .............. (data solicitarii) ca entitate inregistrata in Registrul RO e-Factura optional.”

Instructiuni de completare a formularului (081) ”Cerere privind inregistrarea in Registrul RO e-Factura optional/renuntare la cererea privind inregistrarea in Registrul RO e-Factura optional”

Formularul (081) ”Cerere privind inregistrarea in Registrul RO e-Factura optional/renuntare la cererea privind inregistrarea in Registrul RO e-Factura optional” se completeaza si se transmite de catre:

a) persoanele prevazute la art.294 alin.(1) lit.j) - n) din Legea nr. 227/2015, cu modificarile si completarile ulterioare (Codul fiscal), pentru livrarile de bunuri/prestarile de servicii efectuate de catre acestea;

b) institutele/centrele culturale ale altor state care activeaza pe teritoriul Romaniei in baza unor acorduri interguvernamentale, pentru livrarile de bunuri/prestarile de servicii efectuate de catre acestea, pana la data de 1 iulie 2025;

c) asociatiile si fundatiile constituite in baza Ordonantei Guvernului nr. 26/2000 cu privire la asociatii si fundatii, aprobata cu modificari si completari prin Legea nr. 246/2005, cu modificarile si completarile ulterioare, alte asociatii fara scop lucrativ/patrimonial, partidele politice, cultele, care nu sunt inregistrate in scopuri de TVA conform art. 316 din Codul fiscal, pentru facturile emise in perioada 1 iulie 2024 - 30 iunie 2025;

d) agricultorii persoane fizice care aplica Regimul special pentru agricultori prevazut la art. 3151 din Codul fiscal, pentru facturile emise in perioada 1 iulie 2024 - 30 iunie 2025;

e) operatorii economici nestabiliti in Romania conform art. 266 alin. (2) din Codul fiscal, in relatia comerciala B2B sau in relatia B2G, care opteaza, in conditiile prevazute de Ordonanta de urgenta a Guvernului nr. 120/2021 privind administrarea, functionarea si implementarea sistemului national privind factura electronica RO e-Factura si factura electronica in Romania, precum si pentru completarea Ordonantei Guvernului nr. 78/2000 privind omologarea, eliberarea cartii de identitate a vehiculului si certificarea autenticitatii vehiculelor rutiere in vederea introducerii pe piata, punerii la dispozitie pe piata, inmatricularii sau inregistrarii in Romania, precum si supravegherea pietei pentru acestea (denumita ordonanta de urgenta), pentru transmiterea acestora catre destinatari folosind sistemul national privind factura electronica RO e-Factura.

Formularul se completeaza cu ajutorul programului de asistenta pus la dispozitie de Centrul National pentru Informatii Financiare si se transmite prin mijloace electronice de transmitere la distanta, potrivit legii.

Completarea formularului se face astfel:

In prima caseta se bifeaza categoria de entitate din care face parte.

Sectiunea I.A. "Date de identificare ale solicitantului"

Caseta "Denumire/Nume, prenume" se completeaza, dupa caz, de catre:

a) persoanele prevazute la art.294 alin.(1) lit.j) - n) din Legea nr. 227/2015, cu modificarile si completarile ulterioare (Codul fiscal), pentru livrarile de bunuri/prestarile de servicii efectuate de catre acestea;

b) institutele/centrele culturale ale altor state care activeaza pe teritoriul Romaniei in baza unor acorduri interguvernamentale, pentru livrarile de bunuri/prestarile de servicii efectuate de catre acestea, pana la data de 1 iulie 2025;

c) asociatiile si fundatiile constituite in baza Ordonantei Guvernului nr. 26/2000 cu privire la asociatii si fundatii, aprobata cu modificari si completari prin Legea nr. 246/2005, cu modificarile si completarile ulterioare, alte asociatii fara scop lucrativ/patrimonial, partidele politice, cultele, care nu sunt inregistrate in scopuri de TVA conform art. 316 din Codul fiscal, pentru facturile emise in perioada 1 iulie 2024 - 30 iunie 2025;

d) agricultorii persoane fizice care aplica Regimul special pentru agricultori prevazut la art. 3151 din Codul fiscal, pentru facturile emise in perioada 1 iulie 2024 - 30 iunie 2025.

Caseta "Cod de identificare fiscala" se completeaza cu codul identificare fiscala atribuit operatorului economic, conform legii sau cu codul numeric personal, dupa caz, inscriindu-se cifrele cu aliniere la dreapta. In situatia in care operatorul economic este inregistrat in scopuri de TVA, se completeaza cu codul de inregistrare in scopuri de TVA atribuit potrivit art. 316 din Legea nr.227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare, inscris in certificatul de inregistrare in scopuri de TVA.

In situatia in care formularul se completeaza de catre imputernicit/reprezentant legal/reprezentantul fiscal, desemnat potrivit legii, se inscriu codul de identificare fiscala/codul de inregistrare in scopuri de TVA atribuit de organul fiscal competent operatorului economic pentru care se completeaza formularul sau codul numeric personal al acestuia, dupa caz, precum si datele de identificare ale acestuia.

Caseta "Domiciliul fiscal" se completeaza cu datele privind adresa domiciliului fiscal al operatorului economic.

Sectiunea I.B. Date de identificare ale solicitantului - operatorului economic nestabilit in Romania, potrivit art.266 alin.(2) din Legea nr.227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare

Se marcheaza cu ”X”, in functie de categoria operatorului economic, respectiv operator economic - persoana juridica sau orice entitate fara personalitate juridica sau operator economic - persoana fizica.

In functie de categoria de operator economic se completeaza rubricile privind identificarea acestuia, dupa cum urmeaza:

I.B.a. Operator economic nestabilit in Romania - persoana juridica sau orice alta entitate fara personalitate juridica

Randul 1. Numar de evidenta - Nu se completeaza la depunerea initiala a formularului.

Daca formularul se depune ulterior exercitarii optiunii privind utilizarea sistemului national privind factura electronica RO e-Factura, in situatii cum ar fi renuntarea la solicitarea privind inregistrarea in Registrul RO e-Factura optional sau exercitarea optiunii privind utilizarea sistemului national privind factura electronica RO e-Factura si in alte relatii decat cele pentru care si-a exercitat deja optiunea (ex. ulterior optiunii de utilizare a sistemului pentru relatii comerciale B2B, isi exercita optiunea de utilizare a sistemului si pentru relatii B2G), se completeaza cu numarul de evidenta atribuit operatorului economic ca urmare a depunerii initiale a formularului, inscriindu-se cifrele cu aliniere la dreapta. In situatia in care declaratia se completeaza de catre imputernicit/reprezentantul legal, desemnat potrivit legii, se inscriu numarul de evidenta atribuit de organul fiscal competent operatorului economic pentru care se exercita optiunea, precum si datele de identificare ale acestuia.

Randul 2. Denumire - se completeaza denumirea operatorului economic din tara de rezidenta, care opteaza, in conditiile prevazute de lege, pentru utilizarea sistemul national privind factura electronica RO e-Factura.

Randul 3. Forma juridica - se completeaza forma juridica a operatorului economic din tara de rezidenta.

Randul 4. Data infiintarii (zz/ll/aaaa) - se completeaza cu cifre arabe, in format zi/luna/an, data la care s-a infiintat operatorul economic in tara de rezidenta.

Randul 5. Date privind adresa sediului social - se completeaza cu datele privind adresa sediului social din tara de rezidenta a operatorului economic.

I.B.b. Operator economic nestabilit in Romania - persoana fizica

Randul 1. Numar de evidenta - Nu se completeaza la depunerea initiala a formularului.

Daca formularul se depune ulterior exercitarii optiunii privind utilizarea sistemului national privind factura electronica RO e-Factura, in situatii cum ar fi renuntarea la solicitarea privind inregistrarea in Registrul RO e-Factura optional sau exercitarea optiunii privind utilizarea sistemului national privind factura electronica RO e-Factura si in alte relatii decat cele pentru care si-a exercitat deja optiunea (ex. ulterior optiunii de utilizare a sistemului pentru relatii comerciale B2B, isi exercita optiunea de utilizare a sistemului si pentru relatii B2G), se completeaza cu numarul de evidenta atribuit operatorului economic ca urmare a depunerii initiale a formularului, inscriindu-se cifrele cu aliniere la dreapta. In situatia in care declaratia se completeaza de catre imputernicit/reprezentantul legal, desemnat potrivit legii, se inscriu numarul de evidenta atribuit de organul fiscal competent operatorului economic pentru care se exercita optiunea, precum si datele de identificare ale acestuia.

Randul 2.1. Nume si randul 2.2. Prenume - se completeaza cu numele si prenumele persoanei fizice, operator economic.

Randul 3. Data nasterii - se completeaza cu ziua, luna si anul nasterii persoanei fizice, operator economic.

Randul 4. Locul nasterii - se completeaza cu localitatea si tara in care s-a nascut persoana fizica, operator economic.

Randul 5. Domiciliul actual - se completeaza cu datele privind domiciliul din strainatate al persoanei fizice, operator economic.

Atentie! In cazul in care formularul (083) este completat de catre imputernicit/reprezentantul legal/curatorul fiscal al operatorului economic, se va inscrie domiciliul persoanei fizice, operator economic pe care il reprezinta.

Randul 6.1 Telefon

Randul 6.2 Fax

Randul 7. Act de identitate - se completeaza tipul actului de identitate (pasaport, card de identitate oficial sau oricare alt document doveditor de identitate), precum si seria, numarul, emitentul, data (zz/ll/aaaa) la care a fost emis actul de identitate si data pana la care este valabil.

Randul 8. Cod de identificare fiscala din tara de rezidenta - se completeaza cu codul de identificare fiscala din tara de rezidenta al persoanei fizice, operator economic.

I.C. Date privind adresa din Romania pentru corespondenta, in cazul operatorului economic nestabilit in Romania (optional) - se completeaza cu datele privind adresa din Romania la care operatorul economic nestabilit in Romania potrivit art.266 din Codul fiscal doreste sa primeasca corespondenta cu organul fiscal.

ATENTIE!

Urmare depunerii formularului (081), avand bifata sectiunea IV. Optiune privind utilizarea sistemului national privind factura electronica RO e-Factura, pentru relatii comerciale B2B, organul fiscal atribuie un numar de evidenta, pe care il comunica la adresa de e-mail inscrisa in formular. Numarul de evidenta nu reprezinta cod de identificare fiscala in Romania conform Titlului IV ”Inregistrarea fiscala” din Legea nr.207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare. Numarul de evidenta atribuit de organul fiscal poate fi utilizat numai pentru sistemul national privind factura electronica RO e-Factura.

Daca, din relatiile comerciale derulate cu alti operatori economici sau autoritati contractante/entitati contractante, operatorul economic nestabilit in Romania dobandeste calitatea de subiect al unui raport juridic fiscal, respectiv dobandeste drepturi si obligatii in legatura cu creantele fiscale, acesta trebuie sa solicite inregistrarea fiscala, prin depunerea declaratiei de inregistrare fiscala, in conditiile prevazute de Titlul IV ”Inregistrarea fiscala” din Codul de procedura fiscala.

Sectiunea II. Reprezentare prin - se marcheaza cu "X", in cazul in care, in relatia cu organul fiscal, operatorul economic este reprezentat prin imputernicit/reprezentant legal/reprezentant fiscal.

In casetele "Nr. document" si "Data document (zz/ll/aaaa)" se inscriu numarul si data inregistrarii la organul fiscal, de catre imputernicit, a actului de imputernicire, in original sau in copie legalizata sau numarul si data documentului care atesta calitatea de reprezentant legal, dupa caz.

Date de identificare - se completeaza cu datele de identificare ale imputernicitului/ reprezentantului legal/ reprezentantului fiscal.

Caseta “Tara” se completeaza daca s-a marcat cu "X" casuta “Reprezentant legal”.

Sectiunea III. ”Cerere privind inregistrarea in Registrul RO e-Factura optional” se completeaza de catre entitatile prevazute la art.105 alin.(1) si (2), art.106 alin.(2) si 107 alin.(2) din Ordonanta de urgenta a Guvernului din Ordonanta de urgenta a Guvernului nr. 120/2021 privind administrarea, functionarea si implementarea sistemului national privind factura electronica RO e-Factura si factura electronica in Romania, precum si pentru completarea Ordonantei Guvernului nr. 78/2000 privind omologarea, eliberarea cartii de identitate a vehiculului si certificarea autenticitatii vehiculelor rutiere in vederea introducerii pe piata, punerii la dispozitie pe piata, inmatricularii sau inregistrarii in Romania, precum si supravegherea pietei pentru acestea, cu modificarile si completarile ulterioare.

In situatia in care solicitantul este operator economic nestabilit in Romania conform art. 266 alin. (2) din Codul fiscal, care opteaza, in conditiile prevazute de art.13 din Ordonanta de urgenta a Guvernului nr. 120/2021 privind administrarea, functionarea si implementarea sistemului national privind factura electronica RO e-Factura si factura electronica in Romania, precum si pentru completarea Ordonantei Guvernului nr. 78/2000 privind omologarea, eliberarea cartii de identitate a vehiculului si certificarea autenticitatii vehiculelor rutiere in vederea introducerii pe piata, punerii la dispozitie pe piata, inmatricularii sau inregistrarii in Romania, precum si supravegherea pietei pentru acestea, acesta bifeaza casuta corespunzatoare, in functie de relatiile economice pe care le deruleaza/intentioneaza sa le deruleze operatorul economic nerezident, utilizand sistemul national privind factura electronica RO e-Factura, dupa cum urmeaza:

- in relatii comerciale B2B, respectiv cu alti operatori economici.

Potrivit dispozitiilor art.10 din ordonanta de urgenta, in situatia in care operatorul economic emitent al facturii electronice pentru relatii comerciale B2B opteaza pentru transmiterea acesteia catre destinatar utilizand sistemul national privind factura electronica RO e-Factura, operatorul economic este obligat sa fie inregistrat in Registrul operatorilor care au optat pentru utilizarea sistemului national privind factura electronica RO e-Factura (Registrul RO e-Factura).

In aceste conditii, prin bifarea casutei corespunzatoare pentru utilizarea sistemului “in relatii comerciale B2B”, operatorul economic nestabilit in Romania solicita inscrierea in Registrul RO e-Factura optional, organizat de catre Agentia Nationala de Administrare Fiscala.

- in relatii B2G, respectiv cu autoritati contractante/entitati contractante.

Sectiunea IV ”Renuntare la cererea privind inregistrarea in Registrul RO e-Factura optional” se bifeaza de entitatile care au optat pentru utilizarea sistemului national privind factura electronica RO e-Factura si au solicitat inregistrarea in Registrul RO e-Factura optional si care, pana la data inscrierii in acest registru, respectiv pana la data de 1 a lunii urmatoare, renunta la solicitarea de inregistrare in registru. Se completeaza cu numarul si data inregistrarii formularului (081) prin care operatorul economic si-a exercitat optiunea pentru utilizarea sistemului national privind factura electronica si a solicitat inregistrarea in Registrul RO e-Factura optional.

Caseta ”Numele persoanei care face declaratia” se completeaza cu numele persoanei care intocmeste formularul (081).

Caseta ”Functia/Calitatea” se completeaza cu functia/calitatea pe care o are persoana care intocmeste formularul (081). In situatia in care formularul (081) se completeaza de catre imputernicit/ reprezentant legal, desemnat potrivit legii, se inscrie "Imputernicit" sau ”Reprezentant legal”, dupa caz.