Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

Impozitul pe constructiile speciale, cunoscut in mediul fiscal drept „taxa pe stalp”, a trecut printr-o noua reforma odata cu intrarea in vigoare a OUG nr. 21/2025. Dupa ani de zile in care a fost fie suspendata, fie modificata superficial, aceasta obligatie fiscala revine cu reguli mai clare, cote diferentiate si stimulente pentru conformarea voluntara. Cele mai relevante modificari aplicabile incepand cu anul fiscal 2025 (sau anul fiscal modificat care incepe in 2025), sunt prezentate mai jos.

Copiaza Link-ul catre aceasta sectiune: Doua cote distincte de impozitare

Copiaza Link-ul catre aceasta sectiune: Doua cote distincte de impozitare

Spre deosebire de abordarea anterioara, care prevedea o cota unica de 1%, noul regim fiscal (art. 498 alin. 1) lit. a) si b) din Codul fiscal) instituie:

- Cota de 0,5% aplicabila asupra valorii nete a constructiilor aflate in patrimoniul contribuabilului, pentru care nu se datoreaza impozit pe cladiri conform titlului IX din Codul fiscal;

- Cota de 0,25% aplicabila constructiilor aflate in administrare, concesiune sau folosinta cu titlu gratuit, inchiriere, etc., daca acestea apartin domeniului public/privat al statului sau UAT-urilor.

Pentru aceste din urma cazuri, daca valoarea constructiei nu este mentionata in contractele existente la data de 4 aprilie 2025, proprietarii au obligatia de a o comunica pana cel tarziu la 15 mai 2025.

Copiaza Link-ul catre aceasta sectiune: Bonificatie de 10% pentru plata anticipata

Contribuabilii care aleg sa achite impozitul pana la 25 mai (sau pana la data echivalenta din luna a cincea a anului fiscal modificat) pot beneficia de o reducere de 10%, potrivit art. 499 alin. 4 indice 1 din Codul fiscal:

Contribuabilii care declara si platesc anticipat impozitul anual pe constructii pana la data de 25 mai inclusiv a anului pentru care se datoreaza impozitul, respectiv pana la data de 25 inclusiv a lunii a cincea a anului fiscal modificat pentru care se datoreaza impozitul beneficiaza de o bonificatie de 10% din valoarea impozitului.

Plata se face in doua transe, cu termene standard la:

-30 iunie (sau ultima zi a lunii a sasea a anului fiscal modificat),

-31 octombrie (sau ultima zi a lunii a zecea).

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Ghid complet Impozitul pe venit si contributiile sociale

Operare SAGA Exemple practice si recomandari

Atentie! Daca entitatea inceteaza sa mai existe in cursul anului, bonificatia se recalculeaza proportional cu perioada in care contribuabilul a fost activ.

Declaratia 100 a fost adaptata pentru raportarea taxei pe stalp, fiind modificat nomenclatorul obligatiilor de plata la bugetul de stat cu pozitia 112 „Impozit pe constructii”.

Copiaza Link-ul catre aceasta sectiune: Impozitul vizeaza doar constructiile situate pe teritoriul Romaniei

Textul ordonantei care a modificat Codul fiscal, clarifica explicit ca impozitul vizeaza doar constructiile situate pe teritoriul Romaniei, asa cum este acesta delimitat prin legislatia privind frontiera de stat. Prin urmare, nu intra in sfera de aplicare constructiile aflate in marea teritoriala (art. 498 alin. 1 indice 1 din Codul fiscal).

Copiaza Link-ul catre aceasta sectiune: Reguli speciale pentru infiintari si radieri

- Contribuabilii nou-infiintati datoreaza impozitul incepand cu anul inregistrarii, calculandu-se proportional de la data de referinta (ziua 30 de la infiintare) pana la finalul anului fiscal.

- Cei care inceteaza sa existe trebuie sa recalculeze impozitul doar pentru perioada in care au fost activi, aplicand o formula zilnica.

Detaliile se regasesc la art. 498 alin. 2 indice 1) si 2 indice 2) din Codul fiscal:

(2 1) Contribuabilii care inceteaza sa existe in cursul anului recalculeaza, in mod corespunzator, impozitul pe constructii, determinat potrivit prezentului articol, aferent perioadei din anul calendaristic/anul modificat pentru care contribuabilul a existat, prin impartirea impozitului pe constructii anual la 365 de zile calendaristice si inmultirea cu numarul de zile aferent perioadei din anul calendaristic/anul modificat pentru care contribuabilul a existat.

(2 2) Contribuabilii nou-infiintati datoreaza impozit pe constructii incepand cu anul infiintarii, iar impozitul pe constructii se determina luand in considerare constructiile din patrimoniu si/sau din contractele de administrare/concesiune/folosinta cu titlu gratuit/inchiriere, existente in a 30-a zi inclusiv de la data inregistrarii contribuabililor, potrivit legii, in situatia in care aceasta data nu depaseste ultima zi a anului infiintarii. In acest caz, impozitul pe constructii determinat potrivit regulilor prezentului articol se recalculeaza pentru perioada cuprinsa intre data inregistrarii contribuabililor si ultima zi inclusiv a anului calendaristic/anului modificat, in care contribuabilul s-a infiintat, prin impartirea impozitului pe constructii anual la 365 de zile calendaristice si inmultirea cu numarul de zile aferent perioadei respective.

Copiaza Link-ul catre aceasta sectiune: An fiscal modificat: Reguli adaptate

Cei care utilizeaza un an fiscal diferit de cel calendaristic trebuie sa respecte termene noi:

- Declarare si bonificatie pana in luna a cincea a anului fiscal modificat;

- Plata in doua transe: luna a sasea si luna a zecea.

Copiaza Link-ul catre aceasta sectiune: Impozitul pe constructii - Studiu de caz

Intrebare:

"Am rugamintea sa ma ajutati cu clarificarea/validarea urmatoarelor:

- procentul de 0.5%, conform OUG156/2024 (taxa de stalp), cu normele aferente si modificarile si completarile ulterioare, se aplica asupra valorii de achizitie/reevaluata a imobilelor scutite la plata impozitului pe constructii la Directiile de Impozite si Taxe Locale sau asupra valorii de achizitie/reevaluata din care se scade amortizarea cumulata la 31.12.2024?

- data pana la care trebuie depusa declaratia 100 este 25.05.2025?

- data pana la care trebuie efectuala plata integrala, pentru a beneficia de bonificatia de 10% asupra intregii valori trebuie efectuata pana la 25.05.2025?

- valoarea declarata prin declaratia 100 este valoarea rezultata din calcul aplicand 0.5% din care se scade bonificatia de 10% (adica valoarea redusa cu bonificatia), in situatia in care dorim plata integrala pana la 25.05.2025?

- in situatia in care nu se achita integral suma datorata si se achita in doua transe egale, scadenta acestora este 30.06.2025 si 31.10.2025?

- dintre constructiile scutite la plata impozitului datorat Directiilor de Impozite si Taxe Locale mentionam urmatoarele, cu rugamintea de a ne spune care trebuie impozitate cu procentul de 0.5% (taxa de stalp) si care sunt scutite si de la plata acestui impozit:

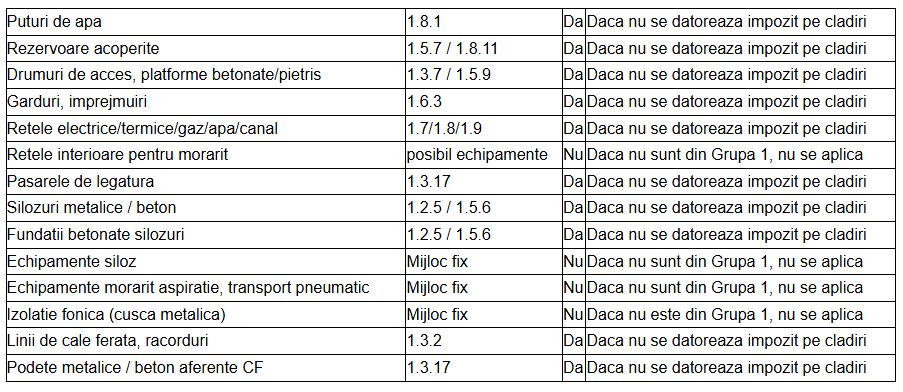

Puturi de apa

Rezervoare acoperite

Drumuri de acces, platforme betonare sau din pietris, garduri si imprejmuiri

Retele electrice, termice, de gaz, de apa si canal (subterane si supraterane)

Retele electrice, aflate in interiorul constructiilor, utilizate pentru functionarea echipamentelor de morarit

Pasarele de legatura supraterane, ce permit accesul intre doua cladiri sau silozuri pt depozitarea cerealelor

Silozuri metalice sau din beton armat folosite pentru depozitarea cerealelor

Fundatii betonate (subterane si supraterane) aferente silozurilor metalice pentru depozitarea cerealelor

Echipamente aferente silozurilor pentru depozitarea cerealelor

Echipamente (cai si canale de aspiratie, linii de transport pneumatic, tevi de curgere gravitationala) inregistrate in contul contabil 212, necesare bunei functionari a activitatii de morarit

Izolatie fonica pentru amortizarea zgomotului produs de ventilatorul de transport pneumatic al morii (ca o ? cusca? metalica pozitionata pe constructie)

Linii de cale ferata si racordurile aferente

Podete metalice sau din beton armat ce deservesc linia de cale ferata

Multumesc!"

Raspuns:

1. Baza de calcul - valoarea bruta sau neta?

Se aplica asupra valorii nete, adica:

Valoarea de achizitie/reevaluata minus amortizarea cumulata la 31.12.2024

Temei legal: Art. 498 alin. (1 2) din Codul fiscal (valoarea neta a constructiilor reprezinta valoarea evidentiata in soldul debitor din care se scade valoarea contabila cumulata a amortizarii).

2. Termenul de depunere a Declaratiei 100

Pana la 25.05.2025

Temei legal: Art. 499 alin. (1) Cod fiscal

3. Bonificatia de 10% si termenul pentru plata

Da, pentru a beneficia de bonificatia de 10%, plata integrala trebuie efectuata pana la 25.05.2025

Temei legal: Art. 499 alin. (4 1)

4. Valoarea declarata in D100 (cu sau fara bonificatie)

Se declara valoarea totala a impozitului datorat (fara diminuare cu bonificatia) pozitia 112 Impozit pe constructii din Nomenclator, conform OPANAF nr. 193/2025.

Bonificatia de 10% se evidentiaza separat, in sectiunea speciala destinata reducerilor/bonificatiilor din declaratie.

Exemplu:

Impozit calculat = 10.000 lei

Bonificatie 10% = 1.000 lei

Se declara 10.000 lei

Se evidentiaza 1.000 lei la rubrica de bonificatii

Se plateste efectiv 9.000 lei (daca plata se face pana la 25.05.2025)

In concluzie: declaratia va include atat suma integrala, cat si bonificatia in rubrica dedicata, iar ANAF urmeaza sa detalieze aceste rubrici odata cu versiunea actualizata a D100.

5. Plata in doua transe scadente

Daca nu se plateste anticipat cu bonificatie, se achita in doua transe egale:

-30.06.2025

-31.10.2025

Temei legal: Art. 499 alin. (2)

6. Analiza constructiilor scutite / supuse taxei pe constructii (0,5%)

Conform art. 497 si art. 498 alin. (1) Cod fiscal si clasificarii din Catalogul mijloacelor fixe, sunt supuse taxei doar constructiile din Grupa 1 pentru care nu se datoreaza impozit pe cladiri conform titlului IX, si nu beneficiaza de scutire specifica.

Legea 227/2015 privind Codul fiscal

Art. 496. - Contribuabili

(1) Sunt obligate la plata impozitului pe constructii, stabilit conform prezentului titlu, urmatoarele persoane, denumite in continuare contribuabili:

a) persoanele juridice romane, cu exceptia institutiilor publice, institutelor nationale de cercetare-dezvoltare, asociatiilor, fundatiilor si a celorlalte persoane juridice fara scop patrimonial, potrivit legilor de organizare si functionare;

b) persoanele juridice straine care desfasoara activitate prin intermediul unui sediu permanent in Romania;

c) persoanele juridice cu sediul social in Romania infiintate potrivit legislatiei europene.

(2) In cazul operatiunilor de leasing financiar, calitatea de contribuabil o are utilizatorul, iar in cadrul operatiunilor de leasing operational, calitatea de contribuabil o are locatorul.

Art. 497. - Definitia constructiilor

In intelesul prezentului titlu, constructiile sunt cele prevazute in grupa 1 din Catalogul privind clasificarea si duratele normale de functionare a mijloacelor fixe.

Art. 498. - Cota de impozitare si baza impozabila

(1) Impozitul pe constructii anual se calculeaza astfel:

a) prin aplicarea unei cote de 0,5% asupra valorii nete a constructiilor, altele decat cele prevazute la lit. b), pentru care nu se datoreaza impozit pe cladiri/taxa pe cladiri potrivit prevederilor titlului IX, existente in patrimoniul contribuabililor la data de 31 decembrie a anului anterior/in ultima zi a anului fiscal modificat anterior celui pentru care se datoreaza impozitul pe constructii;

b) prin aplicarea unei cote de 0,25% asupra valorii constructiilor din contracte/acorduri sau alte acte juridice prin care se constituie drepturi de administrare/concesiune/folosinta cu titlu gratuit/inchiriere, in cazul celor apartinand domeniului public/privat al statului sau al unitatilor administrativ-teritoriale, existente la data de 31 decembrie a anului anterior/in ultima zi a anului fiscal modificat anterior celui pentru care se datoreaza impozitul pe constructii, pentru care nu se datoreaza taxa pe cladiri potrivit prevederilor titlului IX; in acest caz, impozitul este datorat de contribuabilii care le au in administrare/concesiune/folosinta cu titlu gratuit/inchiriere.

(1 1) Constructiile prevazute la alin. (1) sunt cele situate pe teritoriul Romaniei reprezentand teritoriul delimitat de frontiera de stat a Romaniei, in conformitate cu prevederile Ordonantei de urgenta a Guvernului nr. 105/2001, aprobata cu modificari prin Legea nr. 243/2002, cu modificarile si completarile ulterioare. Nu intra sub incidenta prevederilor prezentului titlu constructiile situate in marea teritoriala a Romaniei, astfel cum este definita de Legea nr. 17/1990 privind regimul juridic al apelor maritime interioare, al marii teritoriale, al zonei contigue si al zonei economice exclusive ale Romaniei, republicata, cu completarile ulterioare.

(1 2) In sensul alin. (1) lit. a), valoarea neta a constructiilor reprezinta valoarea evidentiata in soldul debitor al conturilor corespunzatoare constructiilor din care se scade valoarea contabila cumulata a amortizarii acestora.

(1 3) Nu sunt considerate constructii, in sensul alin. (1), investitiile efectuate de contribuabili la constructiile care sunt utilizate in baza unor contracte/acorduri sau a altor acte juridice prin care se constituie drepturi de administrare/concesiune/folosinta cu titlu gratuit/inchiriere sau, dupa caz, in baza unor contracte de inchiriere/locatie de gestiune/asociere in participatiune si altele asemenea, daca, pana la data de 31 decembrie a anului anterior/in ultima zi a anului fiscal modificat anterior celui pentru care se datoreaza impozitul pe constructii, aceste investitii nu se concretizeaza in constructii definite potrivit art. 497.

(1 4) Nu se datoreaza impozit pe constructii pentru constructiile care sunt scutite de impozitul pe cladiri/taxa pe cladiri potrivit prevederilor titlului IX.

(2) In situatia in care, in cursul anului curent, se inregistreaza operatiuni de majorare sau diminuare a valorii constructiilor mentionate la art. 497, impozitul pe constructii calculat potrivit alin. (1) nu se recalculeaza. Aceste modificari sunt luate in considerare pentru determinarea impozitului pe constructii datorat pentru anul urmator.

(2 1) Contribuabilii care inceteaza sa existe in cursul anului recalculeaza, in mod corespunzator, impozitul pe constructii, determinat potrivit prezentului articol, aferent perioadei din anul calendaristic/anul modificat pentru care contribuabilul a existat, prin impartirea impozitului pe constructii anual la 365 de zile calendaristice si inmultirea cu numarul de zile aferent perioadei din anul calendaristic/anul modificat pentru care contribuabilul a existat.

(2 2) Contribuabilii nou-infiintati datoreaza impozit pe constructii incepand cu anul infiintarii, iar impozitul pe constructii se determina luand in considerare constructiile din patrimoniu si/sau din contractele de administrare/concesiune/folosinta cu titlu gratuit/inchiriere, existente in a 30-a zi inclusiv de la data inregistrarii contribuabililor, potrivit legii, in situatia in care aceasta data nu depaseste ultima zi a anului infiintarii. In acest caz, impozitul pe constructii determinat potrivit regulilor prezentului articol se recalculeaza pentru perioada cuprinsa intre data inregistrarii contribuabililor si ultima zi inclusiv a anului calendaristic/anului modificat, in care contribuabilul s-a infiintat, prin impartirea impozitului pe constructii anual la 365 de zile calendaristice si inmultirea cu numarul de zile aferent perioadei respective.

(3) Cheltuiala cu impozitul calculat potrivit alin. (1) este cheltuiala deductibila la stabilirea rezultatului fiscal reglementat de titlul II.

(4) Pentru contribuabilii care intra sub incidenta art. 16 alin. (5), prevederile prezentului titlu se aplica cu anul fiscal modificat care incepe in anul 2025.

Art. 499. - Plata impozitului si depunerea declaratiei fiscale

(1) Contribuabilii prevazuti la art. 496 sunt obligati sa calculeze si sa declare impozitul pe constructii, pana la data de 25 mai inclusiv a anului pentru care se datoreaza impozitul.

(2) Impozitul pe constructii, declarat potrivit alin. (1), se plateste in doua rate egale pana la datele de 30 iunie, respectiv 31 octombrie inclusiv.

(2 1) Contribuabilii care intra sub incidenta art. 16 alin. (5) au in vedere si urmatoarele:

a) calcularea si declararea impozitului pe constructii se efectueaza pana la data de 25 inclusiv a lunii a cincea a anului fiscal modificat pentru care se datoreaza impozitul;

b) plata impozitului pe constructii se efectueaza in doua rate egale pana in ultima zi inclusiv a celei de-a sasea luni a anului fiscal modificat, respectiv pana in ultima zi inclusiv a celei de-a zecea luni a anului fiscal modificat, pentru care se datoreaza impozitul.

(3) Prin exceptie de la alin. (1) - (21), contribuabilii care inceteaza sa existe in cursul anului au obligatia de a declara si de a plati impozitul determinat conform art. 498, pana la data incheierii perioadei din an in care contribuabilii au existat. In cazul in care contribuabilii inceteaza sa existe ulterior termenului prevazut la alin. (1), respectiv la alin. (21) lit. a), dupa caz, se depune declaratie rectificativa.

(4) Prin exceptie de la alin. (1) - (21), contribuabilii nou-infiintati au obligatia de a declara si plati impozitul determinat conform art. 498, pana la data de 25 ianuarie inclusiv a anului urmator celui in care s-au infiintat, respectiv pana la data de 25 inclusiv a primei luni a anului fiscal modificat urmator celui in care s-au infiintat.

(4 1) Contribuabilii care declara si platesc anticipat impozitul anual pe constructii pana la data de 25 mai inclusiv a anului pentru care se datoreaza impozitul, respectiv pana la data de 25 inclusiv a lunii a cincea a anului fiscal modificat pentru care se datoreaza impozitul beneficiaza de o bonificatie de 10% din valoarea impozitului.

(4 2) Contribuabilii care inceteaza sa existe in cursul anului si au platit anticipat impozitul anual pe constructii potrivit alin. (41) recalculeaza bonificatia de 10% prin raportare la impozitul determinat potrivit art. 498 alin. (21).

(5) Modelul si continutul declaratiei privind impozitul pe constructii se stabilesc prin ordin al presedintelui Agentiei Nationale de Administrare Fiscala.

(6) Impozitul reglementat de prezentul titlu reprezinta venit al bugetului de stat si se administreaza de catre Agentia Nationala de Administrare Fiscala.

Raspuns oferit in luna aprilie 2025 de catre specialistii site-ului PortalCodulFiscal. Dati click AICI pentru a vedea toate noutatile contabile + consultanta si raspunsuri detaliate de la experti.

Nu mai pierde timp cautand monografia potrivita!

Articole similare

Taxa pe stalp: Calcul, declarare si plata in 2026Precizari MF privind impozitul pe constructii: Cine are obligatia de plata, mod de calcul si studiu de cazTaxa pe stalp: Noile formulare pentru declarare si rectificare in 2025Impozitul pe constructii speciale: Metoda de calcul si exemplu aplicatImpozitul pe constructii speciale: 6 modificari anuntate de MFPUltimele articole

Impozitul pe constructii speciale: Cine este obligat sa-l plateasca si cand?Impozitul pe constructiile speciale - Ce este important sa cunoasteti in 2025Impozit pe constructii datorat la buget din perspectiva Noului Cod Fiscal. Cand se datoreaza impozit?Studiu de caz privind impozitul pe constructii specialeGhidul impozitelor din Romania in 2014Articole similare

Modificari in Codul Fiscal: Reduceri de impozite pentru persoane cu handicap si imobile vechiOUG nr. 7/2026 schimba regulile fiscale: Modificari la impozitele locale, publicarea listei datornicilor si reguli mai stricte pentru jocurile de norocDeclaratia 216: Cine are obligatia si pana cand se depune in 2025Precizari MF privind impozitul pe constructii: Cine are obligatia de plata, mod de calcul si studiu de cazImpozitul pe constructii speciale: Metoda de calcul si exemplu aplicatUltimele articole

Impozitul pe constructiile speciale - Ce este important sa cunoasteti in 2025Conferinta Nationala de Fiscalitate si Contabilitate, 4 martie 2025: Noutati fiscale si legislatie explicata de specialisti de topTOP 12 noutati legislative de care trebuie sa tineti cont in 2025!Sistemul actual de calcul al impozitului pe cladiri si teren se va mentine pana in 2026Examenul de acces la stagiu CECCAR: 100 de teste cu explicatii, temeiuri legale si atentionariArticole similare

TAXA PE STALP: Calcul, declarare si plata in 2026Declaratia 101 privind impozitul pe profit: Ce noutati a adus Legea nr. 239/2025?TAXA PE STALP: Noile formulare pentru declarare si rectificare in 2025Impozitul pe constructii speciale: Metoda de calcul si exemplu aplicatTAXA PE STALP: Guvernul a decis reducerea si aplicarea diferentiata a cotelor de impozitareUltimele articole

Impozitul pe constructii speciale: 6 modificari anuntate de MFPImpozitul pe constructii 2025: Ce trebuie sa stii si un exemplu practicImpozitul pe constructiile speciale - Ce este important sa cunoasteti in 2025ANAF a actualizat formularele de inregistrare fiscala 010, 013 si 700Noul Cod fiscal 2016. PFA-urile au o varianta cu impunere de 3% cu o conditie. Scurt interviu cu Irina Coma, expert contabil

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!