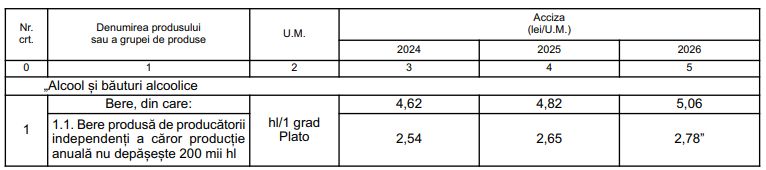

Prin OUG nr. 123/2024 s-a introdus un nou calendar de crestere graduala a nivelului accizelor la bere, pentru perioada 2025 - 2026, precum si exceptarea de la prevederile privind actualizarea cu cresterea preturilor de consum, a nivelului accizelor acestora (avand in vedere calendarul de crestere graduala a nivelului accizei, nivel calculat pe baza ratei mediei anuale a inflatiei din anul 2024). Astfel, pentru anul 2025, acciza la bere a fost stabilita la un nivel de 4,82 lei/hl/1 grad Plato, iar in anul 2026, nivelul acesteia va fi de 5,06 lei/hl/1 grad Plato. Pentru acest an, nivelul accizei pentru bere a fost stabilit la 4,62 lei/hl/1 grad Plato.

Accizele pentru bere vor creste treptat in perioada 2025-2026

Ordonanta de Urgenta nr. 123/2024 modifica regimul accizelor, avand un efect direct asupra producatorilor de bere si antrepozitarilor autorizati. Publicata in Monitorul Oficial, Partea I, nr. 1070, din 24 octombrie 2024, aceasta ordonanta introduce noi reguli privind accizele la bere, incluzand doua majorari treptate: prima intra in vigoare la 1 ianuarie 2025, iar a doua la 1 ianuarie 2026. In plus, ordonanta impune noi cerinte pentru antrepozitarii autorizati, solicitand plata anticipata a accizelor pentru a gestiona mai bine riscurile de neconformare.

Calendar pentru accizele aplicabile berii pentru anii 2025 si 2026

Astfel, acciza aplicata berii va creste conform urmatorului calendar:

--> De la 1 ianuarie 2025, acciza va fi de 4,82 lei per unitate de masura (hl/1 grad Plato).

--> De la 1 ianuarie 2026, acciza va ajunge la 5,06 lei per unitate de masura (hl/1 grad Plato).

Nivelul accizei la berea produsa de catre producatorii independenti a caror productie anuala nu depaseste 200.000 hl, va fi de 2,65 lei/hl/1 grad Plato, in anul 2025, respectiv de 2,78 lei/hl/1 grad Plato in anul 2026.

Masura este necesara avand in vedere solicitarile mediului de afaceri din industria berii privind introducerea unui calendar de crestere graduala a nivelului accizei si asigurarea predictibilitatii fiscale pentru acesti operatori economici.

Noi reguli pentru antrepozitarii autorizati

In cazul antrepozitarilor autorizati, OUG 123/2024 a introdus obligatia de plata anticipata a accizelor, o masura destinata sa reduca riscurile de neconformare introduce obligatia de plata anticipata in cazul antrepozitarilor care s-au autorizat incepand cu 1 ianuarie 2024, in primele 36 de luni de valabilitate a autorizatiei. Masura este necesara in scopul evitarii riscurilor de neconformare la obligatiile fiscale ale operatorilor economici autorizati cu produse accizabile nou infiintati, precum si pentru prevenirea eludarii prevederilor legale privind plata accizelor la bugetul de stat si efectuarea unor corelari ca urmare a introducerii noilor dispozitii.

La art. 345 din Codul fiscal, dupa alin. 3 indice 4, s-a introdus un nou alineat, alin. (3 indice 5), cu urmatorul cuprins:

”In cazul antrepozitarilor autorizati incepand cu data de 1 ianuarie 2024, in primele 36 de luni de valabilitate a autorizatiei:

Ghid complet Impozitul pe venit si contributiile sociale

Ghidul practic al contabilului din domeniul constructiilor

Suspendare activitate SRL si PFA Tratament fiscal-contabil

a) livrarea produselor prevazute la art. 350 alin. (1) lit. b), art. 351 alin. (1), cu exceptia produselor care se incadreaza la pozitiile 3.1.1, 3.1.2, 3.1.3 si 3.2.1 din anexa nr. 1, art. 352, art. 353 alin. (1), art. 354 alin. (1) si a produselor energetice prevazute la art. 355 alin. (3) lit. a)-e), din antrepozite fiscale se efectueaza numai in momentul in care furnizorul detine documentul de plata care atesta virarea la bugetul de stat a valorii accizelor aferente cantitatii ce urmeaza a fi facturata. Cu ocazia depunerii declaratiei lunare de accize se regularizeaza eventualele diferente dintre valoarea accizelor virate la bugetul de stat de catre beneficiarii produselor, in numele antrepozitului fiscal, si valoarea accizelor aferente cantitatilor de produse accizabile efectiv livrate de acestia, in decursul lunii precedente;

b) deplasarea produselor prevazute la art. 350 alin. (1) lit. b), art. 351 alin. (1), cu exceptia produselor care se incadreaza la pozitiile 3.1.1, 3.1.2, 3.1.3 si 3.2.1 din anexa nr. 1, art. 352, art. 353 alin. (1), art. 354 alin. (1) si a produselor energetice prevazute la art. 355 alin. (3) lit. a)-e), din antrepozite fiscale catre alte locuri de depozitare se efectueaza numai in momentul in care antrepozitarul autorizat face dovada platii la bugetul de stat a valorii accizelor aferente cantitatii ce urmeaza a fi deplasata fara a avea loc livrarea produselor catre cumparator. Deplasarea produselor accizabile de la antrepozitul fiscal catre alte locuri de depozitare este insotita de avizul de insotire, in care se inscrie mentiunea accize platite."

Foto: pixabay.com