1. Evaluarea stocurilor la intrarea in patrimoniu

Costul stocurilor cuprinde toate costurile aferente achizitiei si prelucrarii, precum si alte costuri suportate pentru a aduce stocurile in forma si in locul in care se gasesc.

Costul de productie sau de prelucrare al stocurilor cuprinde:

� cheltuielile directe aferente productiei, si anume:

� materiale directe;

� energie consumata in scopuri tehnologice;

� manopera directa;

� alte cheltuieli directe de productie;

- cota cheltuielilor indirecte de productie alocata in mod rational ca fiind legata de

fabricatia acestora.

Costul stocurilor unui prestator de servicii cuprinde manopera si alte cheltuieli legate de personalul direct angajat in furnizarea serviciilor, inclusiv cele aferente personalului folosit pentru supraveghere, precum si regiile corespunzatoare.

Productia in curs de executie se determina prin inventarierea productiei neterminatem la sfarsitul perioadei, prin metode tehnice de constatare a gradului de finalizare sau a stadiului de efectuare a operatiilor tehnologice si evaluarea acesteia la costurile de productie.

Ghidul Practic al Monografiilor Contabile 2026

Cartea Verde a Contabilitatii 2026

Operare SAGA Exemple practice si recomandari

Stocurile cumparate se evalueaza la cost de achizitie format din:

� pretul de cumparare fara TVA in cazul in care cumparatorul este platitor de TVA;

� taxe nerecuperabile (taxe vamale, accize, comisioane, taxe de asigurare etc.);

� cheltuieli de transport, manipulare si alte cheltuieli ce pot fi atribuite direct achizitiei de stocuri.

Stocurile obtinute cu titlu gratuit se evalueaza la valoarea justa (de utilitate), care reprezinta pretul presupus ca il accepta un client in cadrul unei tranzactii comerciale cu pretul determinat obiectiv.

Stocurile aduse ca aport in natura se evalueaza la valoarea de aport, stabilita in urma evaluarii.

2. Evaluarea stocurilor la iesirea din patrimoniu

La iesirea din gestiune a stocurilor, costul de iesire al acestora se determina si se inregistreaza in contabilitate prin aplicarea uneia dintre urmatoarele metode:

� metoda identificarii specifice (IS);

� metoda primul intrat - primul iesit (FIFO);

� metoda costului mediu ponderat (CMP);

� metoda ultimul intrat - primul iesit (LIFO).

Costul stocurilor care nu sunt de obicei fungibile si al acelor bunuri sau servicii produse si destinate unor comenzi distincte trebuie sa fie determinat prin identificarea specifica a costurilor individuale. Bunurile fungibile sunt bunuri de orice natura care nu se pot distinge in mod substantial unele de altele.

Identificarea specifica a costului presupune atribuirea costurilor specifice elementelor identificabile ale stocurilor. Acest tratament contabil este adecvat pentru acele elemente care fac obiectul unei comenzi distincte, indiferent daca au fost cumparate sau produse. Identificarea specifica nu poate fi folosita in cazurile in care stocurile cuprind un numar mare de elemente, care sunt, de regula, fungibile. Potrivit metodei FIFO, bunurile iesite din gestiune se evalueaza la costul de achizitie sau de productie al primei intrari (lot). Pe masura epuizarii lotului, bunurile iesite din gestiune se evalueaza la costul de achizitie sau de productie al lotului urmator, in ordinea cronologica a intrarii acestora. Metoda FIFO poate fi utilizata indiferent de fluxul real al stocurilor, deoarece presupunerea se face in legatura cu fluxul costurilor si nu al bunurilor.

Metoda CMP presupune calcularea costului fiecarui element pe baza mediei ponderate a costurilor elementelor similare aflate in stoc la inceputul perioadei si a costului elementelor similare produse sau cumparate in timpul perioadei. Media poate fi determinata periodic (de exemplu la sfarsitul lunii) sau dupa fiecare receptie.

Cand se calculeaza la sfarsitul lunii, CMP se stabileste ca un raport intre valoarea stocului initial plus valoarea intrarilor si cantitatea existenta in stocul initial plus cantitatile intrate.

Cand se calculeaza dupa fiecare receptie, CMP se stabileste ca un raport intre valoarea stocului precedent plus valoarea intrarilor si cantitatea existenta in stocul precedent plus cantitatile intrate.

Valoarea bunurilor iesite o veti obtine prin inmultirea CMP, obtinut prin una din modaliatile anterioare, cu cantitatile iesite.

Potrivit metodei LIFO, bunurile iesite din gestiune se evalueaza la costul de achizitie

sau de productie al ultimei intrari (lot). Pe masura epuizarii lotului, bunurile iesite din gestiune se evalueaza la costul de achizitie sau de productie al lotului anterior, in ordinea invers cronologica a intrarii acestora. Presupunerea folosita de aceasta metoda nu corespunde cu miscarea reala a stocurilor din majoritatea entitatilor economice.

3. Alte metode de evaluare a stocurilor

In functie de specificul activitatii, pentru determinarea costului pot fi folosite, de asemenea, metoda costului standard sau metoda pretului cu amanuntul.

Potrivit metodei costului standard, la determinarea costului se iau in considerare nivelurile normale ale consumurilor materialelor si consumabilelor, manoperei, eficientei si capacitatii de productie. Aceste niveluri trebuie sa fie revizuite si ajustate periodic, in functie de conditiile existente la un moment dat.

Diferentele de pret obtinute fata de costul de achizitie sau de productie trebuie sa fie inregistrate distinct in contabilitate, acestea fiind recunoscute in costul activului.

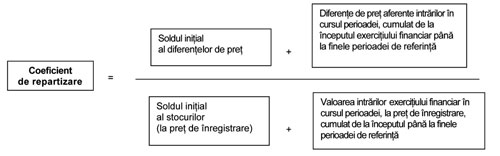

Repartizarea diferentelor de pret constatate in costurile aferente valorii bunurilor iesite si asupra valorii bunurilor din stoc se efectueaza cu ajutorul unui coeficient care se determina astfel:

Coeficientul obtinut se aplica asupra valorii bunurilor iesite din gestiune evaluate la costul de iesire, iar suma rezultata se inregistreaza in conturile corespunzatoare de cheltuieli in care au fost inregistrate valorile bunurilor iesite.

La determinarea procentului mediu de adaos comercial, trebuie sa aveti in vedere faptul ca soldul initial al contului de marfuri si valoarea intrarilor de marfuri nu include TVA neexigibila.

Coeficientii de repartizare a diferentelor de pret pot fi determinati pe grupe sau categorii de stocuri.

In bilant, soldurile conturilor de stocuri evaluate la valoarea de inregistrare se ajusteaza cu soldurile conturilor de diferente, astfel incat conturile de stocuri sa reflecte valoarea acestora la costul de achizitie sau costul de productie, dupa caz.

Diferentele de pret se inregistreaza proportional atat asupra valorii bunurilor iesite, cat si asupra bunurilor ramase in stoc.

In comertul cu amanuntul, poate fi utilizata metoda pretului cu amanuntul. Potrivit metodei, pentru a determina costul stocurilor este necesara deducerea din pretul de vanzare cu amanuntul a unei marje brute corespunzatoare elementelor de stocuri. Orice modificare a pretului de vanzare cu amanuntul presupune si recalcularea marjei brute.