ANAF a adaugat pe site, in dezbatere publica, proiectul de ordin privind Procedura de restituire a impozitului pe venit retinut la sursa de catre platitorul de venit in cuantum mai mare decat cel legal datorat. Actul aproba si formularele aferente acestei proceduri, respectiv cererea de restituire si decizia de stabilire a impozitului pe venit retinut la sursa.

Potrivit prevederilor art.170 din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, impozitul pe venit retinut la sursa de catre platitorul de venit in cuantum mai mare decat cel legal datorat, se restituie de catre platitor, la cererea contribuabilului depusa in termenul de prescriptie a dreptului de a cere restituirea.

Totusi, in situatia in care platitorul de venit nu mai exista sau se afla sub incidenta legislatiei privind insolventa, restituirea impozitului retinut in plus de catre platitorul de venit se face de catre organul fiscal central.

Potrivit dispozitiilor alin.(7) al art.170 din Legea nr.207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, procedura de restituire a impozitului pe venit retinut la sursa de catre platitorul de venit in cuantum mai mare decat cel legal datorat se aproba prin ordin al presedintelui Agentiei Nationale de Administrare Fiscala.

Fata de cele de mai sus, s-a elaborat prezentul proiect de ordin prin care se reglementeaza:

- Procedura de restituire a impozitului pe venit retinut la sursa de catre platitorul de venit in cuantum mai mare decat cel legal datorat, in situatia in care platitorul de venit exista si nu se afla in procedura insolventei potrivit Legii nr. 85/2014 privind procedurile de prevenire a insolventei si de insolventa, cu modificarile si completarile ulterioare;

- Procedura de restituire a impozitului pe venit retinut la sursa de catre platitorul de venit in cuantum mai mare decat cel legal datorat, in situatia in care platitorul de venit nu mai exista sau acesta se afla in procedura insolventei potrivit Legii nr. 85/2014 privind procedurile de prevenire a insolventei si de insolventa, cu modificarile si completarile ulterioare;

- Procedura de restituire a impozitului pe venit retinut la sursa contribuabililor nerezidenti, beneficiari de venituri obtinute in Romania, de catre platitorul de venit in cuantum mai mare decat cel legal datorat, in situatia in care platitorul de venit rezident nu mai exista ori se afla in procedura insolventei potrivit Legii nr. 85/2014 privind procedurile de prevenire a insolventei si de insolventa, cu modificarile si completarile ulterioare;

- Procedura de restituire a impozitului pe venit retinut la sursa contribuabililor rezidenti, de catre platitorul de venit in cuantum mai mare decat cel legal datorat, in situatia in care platitorul de venit nu mai exista ori se afla in procedura insolventei potrivit Legii nr. 85/2014 privind procedurile de prevenire a insolventei si de insolventa, cu modificarile si completarile ulterioare.

Ghidul Practic al Monografiilor Contabile 2026

Calendarul contabilului vesel 2026

Registrul de Evidenta Fiscala PFA

Totodata, prin prezentul proiect de Ordin se stabileste modelul unor formulare utilizate in aplicarea acestor proceduri, respectiv:

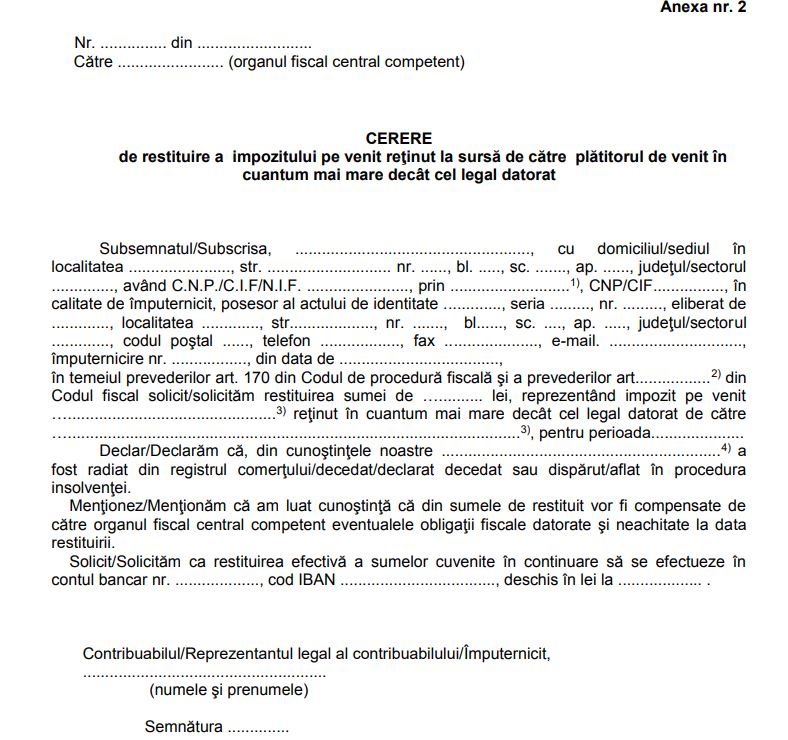

- „ Cerere de restituire a impozitului pe venit retinut la sursa de catre platitorul de venit in cuantum mai mare decat cel legal datorat";

- „Decizie de stabilire a impozitului pe venit retinut la sursa de catre platitorul de venit in cuantum mai mare decat cel legal datorat".

1. In situatia in care platitorul de venit a retinut la sursa un impozit pe venit in cuantum mai mare decat cel legal datorat, restituirea acestuia se efectueaza de catre platitorul de venit, la cererea contribuabilului depusa in termenul de prescriptie a dreptului de a cere restituirea prevazut la art. 219 din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, denumita in continuare Codul de procedura fiscala, respectiv de 5 ani de la data de 1 ianuarie a anului urmator celui in care a luat nastere dreptul la restituire.

2. Sumele restituite de catre platitorul de venit se regularizeaza de catre acesta cu obligatiile fiscale de acelasi tip datorate in perioada fiscala in care s-a efectuat restituirea, sau ulterior in cadrul termenului de prescriptie a dreptului de a cere restituirea, prin depunerea unei declaratii de regularizare/cerere de restituire privind impozitul retinut la sursa potrivit art. 170 alin. (2) din Codul de procedura fiscala.

3. In cazul in care platitorul de venit inregistreaza obligatii fiscale restante, inclusiv amenzi de orice fel si alte creante bugetare, transmise spre recuperare organului fiscal central, restituirea sumei rezultata dupa regularizarea prevazuta la pct. 2, denumita in continuare suma de restituit, se efectueaza numai dupa constatarea compensarii potrivit art. 167 din Codul de procedura fiscala.

4. In cazul in care suma de restituit platitorului de venit este mai mica decat obligatiile fiscale restante ale acestuia, inclusiv amenzi de orice fel si alte creante bugetare, transmise spre recuperare organului fiscal central, compensarea se efectueaza pana la concurenta acestei sume.

5. In cazul in care suma de restituit platitorului de venit este mai mare decat suma reprezentand obligatii fiscale restante ale acestuia, inclusiv amenzi de orice fel si alte creante bugetare, transmise spre recuperare organului fiscal central, compensarea se efectueaza pana la concurenta acestor obligatii, diferenta rezultata restituindu-se acestuia.

6. In vederea efectuarii compensarii/restituirii potrivit pct. 3 - 5, dispozitiile Ordinului ministrului finantelor publice nr. 1899/2004 pentru aprobarea Procedurii de restituire si de rambursare a sumelor de la buget, precum si de acordare a dobanzilor cuvenite contribuabililor pentru sumele restituite sau rambursate cu depasirea termenului legal, se aplica in mod corespunzator.

Consultati textul complet al ordinului aici. >>