Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

Temeiul legal al acordarii de imprumuturi in afara creditului bancar il reprezinta art. 2.158 alin. 2 din Noul Cod civil care prevede ca atunci cand o persoana acorda un imprumut fara a o face cu titlu profesional, nu ii sunt aplicabile dispozitiile legale privind institutiile de credit si institutiile financiare nebancare. Cu alte cuvinte, o societate poate acorda un imprumut unei alte societati, cata vreme activitatea are caracter ocazional, iar imprumutul nu este acordat din depozite atrase/fonduri rambursabile de la populatie/grupuri (deci imprumutul nu este dat cu caracter profesional). Pentru un imprumut ocazional nu este nevoie de cod CAEN care sa necesite autorizarea specifica.

Copiaza Link-ul catre aceasta sectiune: Contractul de imprumut intre firme - stabilirea dobanzii

Copiaza Link-ul catre aceasta sectiune: Contractul de imprumut intre firme - stabilirea dobanzii

In privinta dobanzii, aceasta poate fi perceputa in conformitate cu prevederile OG 13/2011 privind dobanda legala remuneratorie si penalizatoare pentru obligatii banesti, precum si pentru reglementarea unor masuri financiar-fiscale in domeniul bancar (rata dobanzii se stabileste prin contractul de imprumut sau, in absenta stipulatiei exprese a acestei rate in contract, la nivelul dobanzii legale determinata pe baza ratei dobanzii de referinta a BNR).

Chiar daca din punct de vedere al legislatiei civile nu exista prevederi exprese care sa prevada obligativitatea perceperii de dobanzi in functie de prevederile contractuale convenite de parti (a se vedea in acest sens art. 2.159 Cod civil), nu trebuie ignorat faptul ca potrivit art. 1 alin. 1 din Legea societatilor 31/1990, republicata, cu modificarile ulterioare, natura contractuala a societatilor (comerciale) este conferita de manifestarea de vointa a fondatorilor de a se asocia in vederea desfasurarii de activitati cu scop lucrativ. Aceasta implica, intre altele, si intentia fondatorilor (asociati/actionari) de a conlucra in vederea obtinerii de profit, pentru a-l distribui intre ei (affectio societatis). Or, acordarea de imprumuturi fara dobanda ar fi contrara scopului pentru care se infiinteaza si functioneaza o societate (comerciala), chiar si atunci cand imprumuturile fara dobanda sunt acordate unor persoane afiliate.

Mai mult, in baza prevederilor art. 11 alin. 1 si alin. 4 din Codul fiscal organele de inspectie fiscala tin cont de caracterul economic al tranzactiei, iar daca aceasta tranzactie se realizeaza intre persoane afiliate, ea trebuie sa respecte principiul valorii de piata (cu alte cuvinte, imprumutul sa fie acordat cu dobanda, si aceasta dobanda sa fie la nivelul dobanzilor de pe piata).

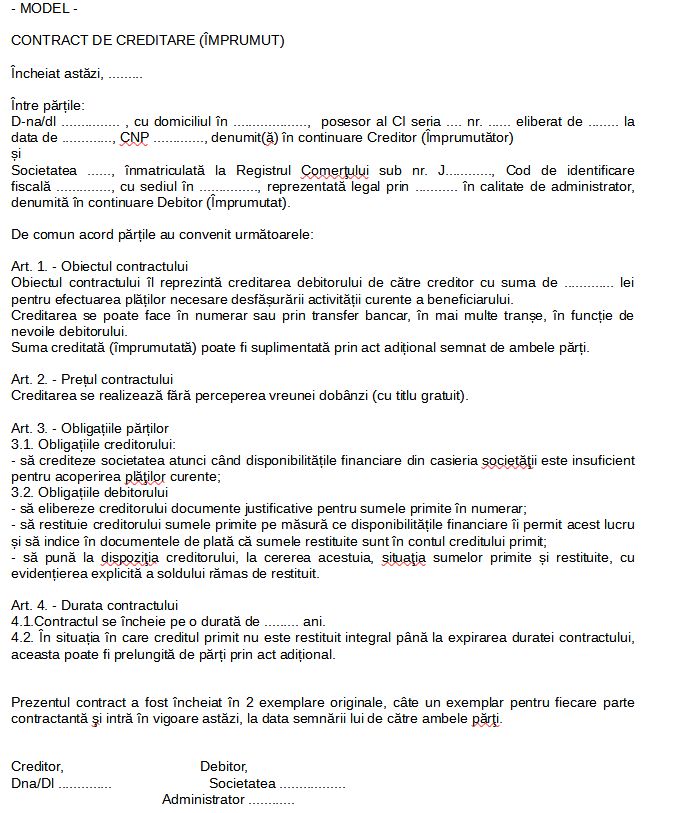

Copiaza Link-ul catre aceasta sectiune: Model - contract de creditare microintreprindere

Contractul de creditare se poate intocmi de catre microintreprindere, fara a fi nevoie de un model anume, fiind suficient ca acesta sa contina clauzele esentiale ale unui asemenea contract potrivit Codului civil.

Mai jos aveti atasat modelul unui astfel de contract, microintreprinderea putandu-l adapta conform necesitatilor si dorintelor proprii. Este un model de contract incheiat intre o persoana fizica si o societate comerciala.

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online

Examen Consultant Fiscal 2026

Ghid complet Impozitul pe venit si contributiile sociale

In continuare va prezentam un studiu de caz cu privire la contractul de imprumut.

Copiaza Link-ul catre aceasta sectiune: Imprumut intre societati - studiu de caz

Intrebare: "Va rog sa ne consiliati si sa imi spuneti daca in cazul imprumuturilor dintre doua societati comerciale neafiliate se poate stipula in contract dobanda sau nu? Este aceasta indicata sau nu? Mentionam ca aceasta este o exceptie, societatea nu a mai acordat imprumuturi de acest gen."

Raspuns: Atunci cand o persoana acorda un imprumut fara a o face cu titlu profesional, nu ii sunt aplicabile dispozitiile legale privind institutiile de credit si institutiile financiare nebancare (Art. 2.158 alin. 2 din Codul civil).

Conform punctului de vedere al BNR “operatiunea de imprumut cu caracter ocazional si care nu are ca sursa fonduri rambursabile atrase de la public poate fi realizata in mod liber, nefiind supusa reglementarilor speciale in materie de TVA”.

Imprumutul trebuie dat in interesul desfasurarii activitatii beneficiarului si sa fie utilizat in acest scop.

In concluzie, daca cele doua societati sunt neafiliate, se poate stipula in contract dobanda.

In cazul in care societatile sunt afiliate, stabilirea unei dobanzi pentru imprumutul acordat este chiar necesara avand in vedere faptul ca intre entitati independente efectuarea unor asfel de operatiuni se face in contrapartida cu plata unor sume destinate sa acopere beneficiul nerealizat de catre imprumutator pe perioada imprumutului. In acest caz, recomand aplicarea unei rate a dobanzii practicata de bancile comerciale asa cum se mentioneaza in normele de aplicare ale art. 11 din Codul fiscal, pct. 5 alin. (11). In baza art. 11 alin. (4) din Codul fiscal in cadrul unei tranzactii intre persoanele afiliate autoritatile fiscale pot ajusta suma venitului sau a cheltuielii oricareia dintre persoane, dupa cum este necesar, pentru a reflecta pretul de piata al bunurilor sau al serviciilor furnizate in cadrul tranzactiei. sume destinate sa acopere beneficiul nerealizat de catre imprumutator pe perioada imprumutului.

Referitor la stipularea dobanzii in contractul de imprumut intre doua societati comerciale, parerea mea este ca este indicata mentionarea dobanzii chiar daca societatile nu sunt afiliate.

Este important ca orice tranzactie, inclusiv stabilirea ratei dobanzii, sa fie justificata economic.

Dobanda poate fi perceputa in conformitate cu prevederile OG 13/2011 privind dobanda legala remuneratorie si penalizatoare pentru obligatii banesti, precum si pentru reglementarea unor masuri financiar-fiscale in domeniul bancar (rata dobanzii se stabileste prin contractul de imprumut sau, in absenta stipulatiei exprese a acestei rate in contract, la divelul dobanzii legale determinata pe baza ratei dobanzii de referinta a BNR).

Acordarea de imprumuturi nu implica TVA, fiind o operatiune scutita de TVA conform art. 292 alin. (2) lit. a) pct. 1 din Codul fiscal.

Raspuns oferit in luna ianuarie 2025 de catre specialistii site-ului PortalContabilitate.ro. Dati click AICI pentru a vedea toate noutatile contabile + consultanta si raspunsuri detaliate de la experti.

Articole similare

Capitaluri proprii negative: Atentie, restituirea creditarilor NU este permisa si atrage sanctiuni!Activul Net Contabil: Noutati, Sanctiuni si Studii de caz utileTransformarea dividendelor neridicate in imprumut acordat societatii: Implicatii fiscale, dobanda si monografie contabilaOrdinul 146/2022 - aprobarea formularelor si procedurii privind schimbul de informatii intre ANAF si firmele privateSuspendarea platii ratelor. Debitorii trebuie sa declare pe propria raspundere scaderea veniturilor cu minim 25%Ultimele articole

Cum se preia plata unui imprumut primit de o societate de catre o alta societate cu asociat majoritar?CONTRACT DE CREDITARE cu o societate non UEScadenta rambursarii unui credit. Restituirea imprumutului la data extrasuluiContractul de creditare. Model si 4 studii de caz utileContractul de imprumut intre firme. In ce conditii se poate realiza, model si o speta utila

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!