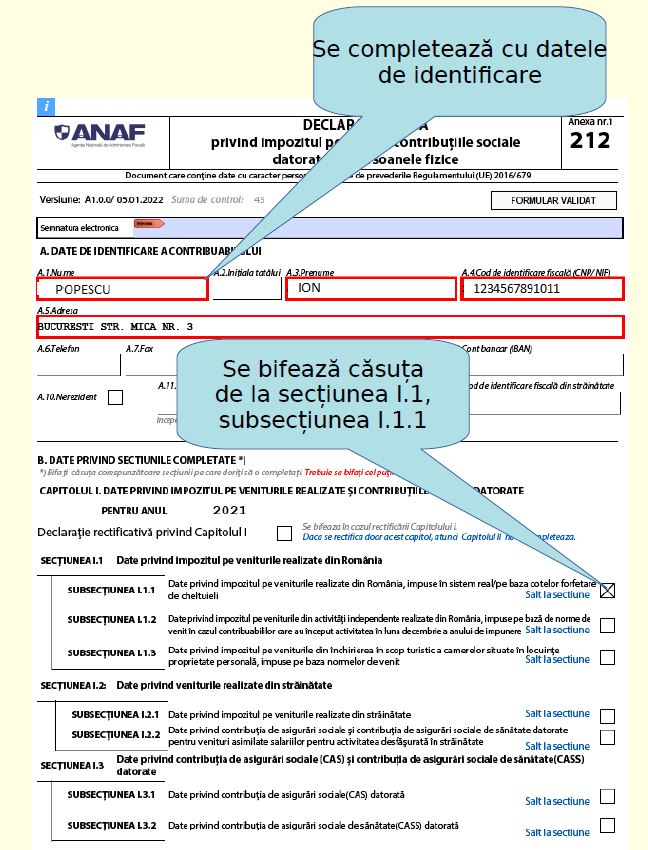

ANAF a publicat la inceputul anului cateva modele de completare a Declaratiei unice, printre care se afla si unul indicat cand se obtin venituri din cedarea folosintei bunurilor (contracte de inchiriere in lei si valuta).

Declaratia unica 2022 - model completare venituri din chirii

O persoana fizica realizeaza venituri din inchiriere in lei si in valuta din doua contracte de inchiriere, respectiv:

1. contract in valuta valabil in perioada 01.03.2021 - 31.05.2022 cu o chirie in suma de 200 euro/luna, rezulta astfel un venit brut realizat pentru anul 2021 in suma de 19.682 lei (400 euro x 10 luni x 4.9204*) si un venit net anual in suma de 10.000 lei, si un venit net anual in suma de 11.809 lei, respectiv un venit brut estimat pentru anul 2022 in suma de 10.000 lei si un venit

net estimat pentru anul 2022 in suma de 6.000 lei. A fost efectuata o plata a impozitului pe venit in suma de 1.000 lei.

2. contract in lei valabil in perioada 01 01 2022 - 31 12 2022 cu o chirie in suma de 2000 lei/luna, rezulta astfel un venit brut estimat pentru anul 2022 in suma de 24 000 lei si un venit net estimat pentru anul 2022 in suma de 14 400 lei.

* 4,9204 lei reprezinta cursul de schimb mediu anual al euro pentru anul 2021 comunicat de BNR - In situatia in care chiria reprezinta echivalentul in lei al unei valute, venitul brut anual se determina pe baza chiriei lunare evaluate la cursul de schimb

mediu anual al pietei valutare, comunicat de Banca Nationala a Romaniei, din anul de realizare a venitului.

Nu datoreaza CASS, intrucat venitul net anual estimat pentru anul 2022 in suma de 20 400 lei este sub plafonul minim, respectiv sub 30 600 lei (12 luni x 2 550 lei, salariul minim brut 2022).

Registrul de Evidenta Fiscala PFA

Suspendare activitate SRL si PFA Tratament fiscal-contabil

Cartea verde a Contabilitatii 2026

A fost completata si rubrica prin care persoana fizica decide ca o suma de pana la 3,5 din impozitul datorat pe venitul net sa fie donata unei entitati nonprofit.