Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

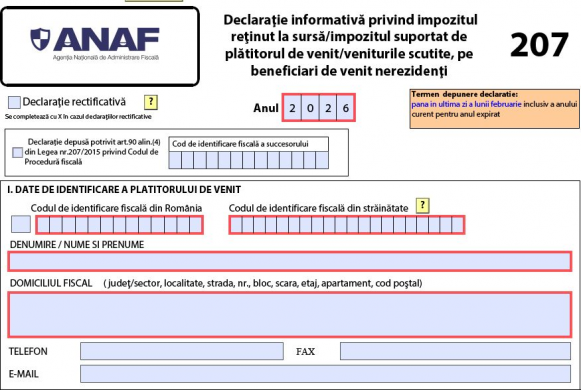

Platitorii de venituri cu regim de retinere la sursa a impozitelor pe veniturile obtinute din Romania de nerezidenti, cu exceptia platitorilor de venituri din salarii, conform Titlului VI din Codul fiscal, au obligatia sa depuna o declaratie anuala privind calcularea si retinerea impozitului pentru fiecare beneficiar de venit la organul fiscal competent, pana in ultima zi a lunii februarie inclusiv a anului curent pentru anul expirat. Aceasta declaratie se numeste „Declaratia informativa privind impozitul retinut la sursa/impozitul suportat de platitorul de venit/veniturile scutite, pe beneficiari de venit nerezidenti” – formular 207.

Dupa cum se observa si din titlul declaratiei, obligatia de depunere a declaratiei revine si platitorilor de venituri cu regim de retinere la sursa a impozitelor, cu exceptia platitorilor de venituri din salarii, atunci cand impozitul datorat de nerezident este suportat de catre platitorul de venit.

Declaratia se depune inclusiv pentru impozitul retinut conform conventiilor de evitare a dublei impuneri.

Declaratia se depune, de asemenea, pentru veniturile scutite* de impozit potrivit titlului VI din Codul fiscal sau conventiilor de evitare a dublei impuneri incheiate de Romania cu alte state sau in baza unor acorduri internationale la care Romania este parte, dupa caz.

Declaratia se completeaza si se depune anual:

a) pana la data de 31 ianuarie inclusiv a anului curent pentru anul expirat;

b) ori de cate ori platitorul de venit constata erori in declaratia depusa anterior, acesta completeaza si depune o declaratie rectificativa, in conditiile art.105 si 170 din Legea nr.207/2015 privind Codul de procedura fiscala, situatie in care se va inscrie "X" in casuta prevazuta in acest scop

Copiaza Link-ul catre aceasta sectiune: Venituri obtinute de nerezidenti care se declara in Declaratia 207

Veniturile impozabile obtinute din Romania, indiferent daca veniturile sunt primite in Romania sau in strainatate, sunt:

● dividende de la un rezident;

● dobanzi de la un rezident si dobanzi de la un nerezident care are un sediu permanent in Romania, daca dobanda este o cheltuiala a sediului permanent/a sediului permanent desemnat;

● redevente* de la un rezident si redevente de la un nerezident care are un sediu permanent in Romania, daca redeventa este o cheltuiala a sediului permanent/a sediului permanent desemnat;

* termenul de redevente este definit la art. 7 pct 36, iar in normele metodologice aduse art. 223 din Codul fiscal sunt aduse mai multe precizari privind incadrarea sumelor ca redevente.

● comisioane de la un rezident si comisioane de la un nerezident care are un sediu permanent in Romania, daca comisionul este o cheltuiala a sediului permanent/a sediului permanent desemnat;

● venituri din activitati sportive si de divertisment desfasurate in Romania, indiferent daca veniturile sunt primite de catre persoanele care participa efectiv la asemenea activitati sau de catre alte persoane;

● venituri din prestarea de servicii de management sau de consultanta din orice domeniu, daca aceste venituri sunt obtinute de la un rezident sau daca veniturile respective sunt cheltuieli ale unui sediu permanent in Romania;

● venituri reprezentand remuneratii primite de persoane juridice straine care actioneaza in calitate de administrator, fondator sau membru al consiliului de administratie al unui rezident;

● venituri din servicii prestate in Romania, exclusiv transportul international si prestarile de servicii accesorii acestui transport;

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

Calendarul contabilului vesel 2026

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Copiaza Link-ul catre aceasta sectiune: Venituri obtinute de nerezidenti care nu se declara in Declaratia 207

Urmatoarele venituri impozabile obtinute din Romania nu sunt impozitate potrivit Titlului VI si au tratamentul fiscal prevazut in titlul II sau IV, dupa caz:

● veniturile unui nerezident, care sunt atribuibile unui sediu permanent/sediu permanent desemnat in Romania;

● veniturile unei persoane juridice straine obtinute din transferul proprietatilor imobiliare situate in Romania sau a oricaror drepturi legate de aceste proprietati, inclusiv inchirierea sau cedarea folosintei bunurilor proprietatii imobiliare situate in Romania, veniturile din exploatarea resurselor naturale situate in Romania, precum si veniturile din vanzarea-cesionarea titlurilor de participare detinute la un rezident;

● venituri ale unei persoane fizice nerezidente, obtinute dintr-o activitate dependenta desfasurata in Romania;

● veniturile primite de persoane fizice nerezidente care actioneaza in calitatea lor de administrator, fondator sau membru al consiliului de administratie al unui rezident;

● veniturile din pensii definite la art. 99, in masura in care pensia lunara depaseste plafonul prevazut la art. 100;

● veniturile unei persoane fizice nerezidente obtinute din inchirierea sau din alta forma de cedare a dreptului de folosinta a unei proprietati imobiliare situate in Romania, din transferul proprietatilor imobiliare situate in Romania, din transferul titlurilor de participare detinute la un rezident si din transferul titlurilor de valoare emise de rezidenti romani;

● venituri obtinute la jocurile de noroc practicate in Romania, definite la art. 108 alin. (3).

Tratamentul fiscal al veniturilor realizate din administrarea masei patrimoniale de catre fiduciar, altele decat remuneratia acestuia,

este stabilit in functie de natura venitului respectiv si supus impunerii conform prezentului titlu, respectiv titlurilor II si IV, dupa caz.

Obligatiile fiscale ale constituitorului nerezident vor fi indeplinite de fiduciar.

Persoana fizica sau juridica care realizeaza venituri ca urmare a activitatii desfasurate in Romania in calitate de artist de spectacol sau sportiv, din activitatile artistice si sportive, indiferent daca acestea sunt platite direct artistului sau sportivului ori unei terte parti care actioneaza in numele acelui artist sau sportiv, are obligatia sa calculeze, sa declare si sa plateasca impozit conform regulilor stabilite in titlul II sau IV, dupa caz, daca platitorul de venit se afla intr-un stat strain.

Copiaza Link-ul catre aceasta sectiune: Ce este important de retinut despre impozitarea veniturilor

Impozitul datorat de nerezidenti pentru veniturile impozabile obtinute din Romania se calculeaza, se retine, se declara si se plateste la bugetul de stat de catre platitorii de venituri, pana la data de 25 inclusiv a lunii urmatoare celei in care s-a platit venitul.

Impozitul se calculeaza, se retine, se declara si se plateste, in lei, la bugetul de stat, la cursul de schimb al pietei valutare comunicat de Banca Nationala a Romaniei, pentru ziua in care se efectueaza plata venitului catre nerezidenti.

In cazul dividendelor distribuite, potrivit legii, dar care nu au fost platite actionarilor sau asociatilor pana la sfarsitul anului in care s-a aprobat distribuirea acestora, impozitul pe dividende se declara si se plateste pana la data de 25 ianuarie a anului urmator, respectiv pana la data de 25 a primei luni a anului fiscal modificat, urmator anului in care s-a aprobat distribuirea dividendelor, dupa caz.

Impozitul nu se calculeaza, nu se retine si nu se plateste la bugetul de stat pentru dividendele distribuite si neplatite pana la sfarsitul anului in care s-a aprobat distribuirea acestora, daca in ultima zi a anului calendaristic sau in ultima zi a anului fiscal modificat, dupa caz, persoana juridica straina beneficiara a dividendelor indeplineste conditiile de scutire prevazute la art. 229 alin. (1) lit. c) sau c 1 ), dupa caz.

Impozitul datorat se calculeaza prin aplicarea urmatoarelor cote asupra veniturilor brute:

● 16% pentru veniturile din dividende prevazute la art. 223 alin. (1) lit. a);

● 10% in cazul veniturilor impozabile enumerate la art. 223 alin. (1) lit. b) - i) si k) - p) obtinute din Romania de persoane fizice rezidente intr-un stat membru al Uniunii Europene sau intr-un stat cu care Romania are incheiata o conventie de evitare a dublei impuneri;

● 50% pentru veniturile prevazute la art.223 alin. (1) lit. b) – g) (dobanzi, redevente, comisioane), i), k), l) si o) (prestari servicii, profesii independente, premii, venituri din lichidare), daca veniturile sunt platite intr-un cont dintr-un stat cu care Romania nu are incheiat un instrument juridic in baza caruia sa se realizeze schimbul de informatii.

Aceste prevederi se aplica numai in situatia in care veniturile de natura celor prevazute la art. 223 alin. (1) lit. b) - g), i), k), l) si o) sunt

platite ca urmare a unor tranzactii calificate ca fiind artificiale conforma art. 11 alin. (3);

● 16% in cazul oricaror altor venituri impozabile obtinute din Romania, asa cum sunt enumerate la art. 223 alin. (1) (lit. j - venituri reprezentand remuneratii primite de persoane juridice straine care actioneaza in calitate de administrator, fondator sau membru al consiliului de administratie al unui rezident);

Pentru orice venit, impozitul care trebuie retinut, in conformitate cu prezentul capitol, este impozit final, cu exceptia situatiei in care contribuabilul poate opta pentru regularizarea impozitului platit (dobanzi, activitati independente, venituri artisti/sportivi).

Copiaza Link-ul catre aceasta sectiune: Coroborarea prevederilor Codului fiscal cu cele ale conventiilor de evitare a dublei impuneri si a legislatiei UE

Daca un contribuabil este rezident al unei tari cu care Romania a incheiat o conventie pentru evitarea dublei impuneri, cota de impozit care se aplica venitului impozabil obtinut de catre acel contribuabil din Romania nu poate depasi cota de impozit prevazuta in conventia care se aplica asupra acelui venit. In situatia in care sunt cote diferite de impozitare in legislatia interna sau in conventiile de evitare a dublei impuneri, se aplica cotele de impozitare mai favorabile.

● Daca un contribuabil este rezident al unei tari din Uniunea Europeana, cota de impozit care se aplica venitului impozabil obtinut de acel contribuabil din Romania este cota mai favorabila prevazuta in legislatia interna, legislatia Uniunii Europene sau in conventiile de evitare a dublei impuneri.

● Pentru aplicarea prevederilor conventiei de evitare a dublei impuneri si a legislatiei Uniunii Europene, nerezidentul are obligatia de a prezenta platitorului de venit, in momentul platii venitului, certificatul de rezidenta fiscala eliberat de catre autoritatea competenta din statul sau de rezidenta, precum si, dupa caz, o declaratie pe propria raspundere in care se indica indeplinirea conditiei de beneficiar in situatia aplicarii legislatiei Uniunii Europene.

● Certificatul de rezidenta fiscala se prezinta in original sau copie legalizata insotite de o traducere autorizata in limba romana. In situatia in care autoritatea competenta straina emite certificatul de rezidenta fiscala in format electronic sau online, acesta reprezinta originalul certificatului de rezidenta fiscala avut in vedere pentru aplicarea conventiei de evitare a dublei impuneri incheiate intre Romania si statul de rezidenta al beneficiarului veniturilor obtinute din Romania, respectiv pentru aplicarea legislatiei Uniunii Europene, dupa caz.

Daca certificatul de rezidenta fiscala, respectiv declaratia ce va indica calitatea de beneficiar nu se prezinta in acest termen, se aplica prevederile prezentului titlu. In momentul prezentarii certificatului de rezidenta fiscala si, dupa caz, a declaratiei prin care se indica indeplinirea conditiei de beneficiar se aplica prevederile conventiei de evitare a dublei impuneri sau ale legislatiei Uniunii Europene si se face regularizarea impozitului in cadrul termenului legal de prescriptie. In acest sens, certificatul de rezidenta fiscala trebuie sa mentioneze ca beneficiarul venitului a avut, in termenul de prescriptie, rezidenta fiscala in statul contractant cu care este incheiata conventia de evitare a dublei impuneri, intr-un stat al Uniunii Europene sau intr-un stat cu care Uniunea Europeana are incheiat un acord de stabilire a unor masuri echivalente pentru toata perioada in care s-au realizat veniturile din Romania. Calitatea de beneficiar in scopul aplicarii legislatiei Uniunii Europene va fi dovedita prin certificatul de rezidenta fiscala si, dupa caz, declaratia pe propria raspundere a acestuia de indeplinire cumulativa a conditiilor referitoare la: perioada minima de detinere, conditia de participare minima in capitalul social al rezidentului, incadrarea in una dintre formele de organizare prevazute in titlul II sau in

prezentul titlu, dupa caz, calitatea de contribuabil platitor de impozit pe profit sau un impozit similar acestuia, fara posibilitatea unei optiuni sau exceptari.

● Certificatul de rezidenta fiscala prezentat in cursul anului pentru care se fac platile este valabil si in primele 60 de zile calendaristice din anul urmator, cu exceptia situatiei in care se schimba conditiile de rezidenta.

Copiaza Link-ul catre aceasta sectiune: Instructiuni de completare D207

Cap.I - Partea introductiva:

„CIF din Romania” – codul fiscal al platitorului de venit. Daca acesta are are calitatea de persoana impozabila inregistrata in scopuri de taxa pe valoarea adaugata, codul de identificare fiscala din Romania va fi precedat de prefixul "RO"

"CIF din strainatate" se completeaza in situatia in care platitorul venitului este un sediu permanent din Romania al unei persoane nerezidente, inscriindu-se codul de identificare fiscala al persoanei nerezidente care isi desfasoara activitatea in Romania prin intermediul sediului permanent respectiv, emis de autoritatea fiscala din statul al carui rezident este persoana nerezidenta.

Daca platitorul de venit si-a incetat existenta iar succesorii indeplinesc obligatiile fiscale ale acestuia:

Se bifeaza casuta "Declaratie depusa potrivit art. 90 alin. (4) din Legea nr. 207/2015 privind Codul de procedura fiscala" si se se inscrie codul de identificare fiscala a succesorului La „CIF din Romania” - codul fiscal al platitorului de venit care si-a incetat existenta

"Denumire/Nume, prenume" - denumirea sau numele si prenumele platitorului de venit.

In situatia in care declaratia se completeaza de catre imputernicit, desemnat potrivit legii, se inscriu CIF al persoanei ale carei obligatii sunt indeplinite, precum si datele de identificare ale acesteia, iar la rubrica "Functia/Calitatea" din formular se inscrie "Imputernicit".

Cap.II – Date recapitulative:

Tabelul se genereaza cu ajutorul programului de asistenta si reprezinta situatia centralizatoare a datelor declarate la cap. IV, pe tipuri de venit.

Cap. III "Date privind natura veniturilor"

– se selecteaza tipul de venit

1.Venituri care au fost impozitate

2.Veniturile care au fost scutite potrivit Codului fiscal sau ale conventiei de evitare a dublei impuneri

Cap. IV "Date informative privind impozitul retinut la sursa/impozitul suportat de platitorul de venit/veniturile scutite, pe beneficiari de venit nerezidenti" – de fiecare data cand

selectam in aplicatie un tip de venit se genereaza, in acelasi formular, cate un tabel, inscriindu-se datele corespunzatoare, pe beneficiari de venit.

Col. 1 - se inscrie numele si prenumele persoanei fizice nerezidente/denumirea persoanei juridice straine, pentru care platitorul de venit a retinut impozit la sursa/suportat impozitul si/sau a efectuat plata veniturilor.

Col. 2 - statul al carui rezident este beneficiarul venitului, la momentul realizarii acestuia.

Col. 3 - codul de identificare fiscala al beneficiarului de venit nerezident, emis de autoritatea competenta din Romania.

Col. 4 - codul de identificare fiscala al beneficiarului de venit nerezident, emis de autoritatea fiscala din statul al carui rezident este persoana nerezidenta.

Col. 5 - totalul venitului brut scutit de impozitul pe veniturile obtinute de fiecare beneficiar de venit nerezident intr-un an fiscal.

Suma reprezentand venitul brut scutit obtinut de nerezident din Romania si exprimat in unitatile monetare straine, cotate de Banca Nationala a Romaniei, se converte se convertesste in moneda na te in moneda nattionala a Romaniei la cursul de schimb al pie ionala a Romaniei la cursul de schimb al piettei valutare comunicat de Banca Na ei valutare comunicat de Banca Nattionala a Romaniei pentru ionala a Romaniei pentru

ziua in care se efectueaza plata venitului catre nerezident.

Col. 6 - baza de calcul al impozitului, reprezentand totalul venitului impozabil realizat de fiecare beneficiar de venit nerezident intr-un an fiscal.

Suma reprezentand venitul impozabil obtinut de nerezident din Romania si exprimat in unitatile monetare straine, cotate de Banca Nationala a Romaniei, se converteste in moneda nationala a Romaniei la cursul de schimb al pietei valutare comunicat de Banca Nationala a Romaniei pentru ziua in care se efectueaza plata venitului catre nerezident.

Col. 7 - se inscrie suma reprezentand totalul impozitului pe fiecare tip de venit, calculat si retinut in cursul anului pentru fiecare beneficiar de venit.

Impozitul pe venit se calculeaza de platitorul de venit, corespunzator regulilor prevazute pentru fiecare tip de venit.

Impozitul aferent dividendelor distribuite, dar care nu au fost platite actionarilor sau asociatilor pana la sfarsitul anului in care s-a aprobat distribuirea acestora se cuprinde in declaratia aferenta perioadei in care s-a aprobat distribuirea dividendelor.

Pentru veniturile scutite de impozitul pe veniturile obtinute din Romania, col. 7 "Impozitul retinut" nu se completeaza.

Col. 8 - se inscrie suma reprezentand totalul impozitului pe fiecare tip de venit, calculat si suportat de platitorul de venit in cursul anului pentru fiecare beneficiar de venit.

Col. 9 - se inscrie (se selecteaza) actul normativ in baza caruia s-a stabilit regimul fiscal aplicabil veniturilor platite beneficiarilor de venit nerezidenti: "Legea nr. 227/2015", "Conventia de evitare a dublei impuneri" sau "Acord international la care Romania este parte", dupa caz.

Descarca aici D207 >>

Nu mai pierde timp cautand monografia potrivita!

Articole similare

DECLARATIA 207: Cand se depune, ce operatiuni sunt incluse si sanctiuniPlata dividende catre o persoana fizica nerezidenta: Ce obligatii fiscale are societatea din RomaniaCum sunt impozitate veniturile nerezidentilor din Romania: Reguli si obligatii fiscaleJoi, 29 februarie 2024 - termen limita pentru depunerea Formularului 207Depunerea declaratiilor 205 si 207 are termen LIMITA pana pe 28 februarie 2023Ultimele articole

ANAF modifica declaratiile 205 si 207. Vezi noile instructiuni de completare!Finantele actualizeaza Codul fiscal: peste 20 de modificari vor intra in legislatia nationalaDECLARATIA 207 - termen de depunere si instructiuni de completareVineri - 31 ianuarie 2020 - termen pentru depunerea declaratiilor informativeDeclaratiile 205 si 207. Care este data limita de depunere in 2020?Articole similare

Achizitie utilaje second hand: cum se calculeaza IMCAIndemnizatie crestere copil: este luat in calcul venitul din dividende?Ce analizeaza inspectorii inainte de a trimite notificari de conformareInstructiuni de completare a Declaratiei unice: 4 studii de caz care rezolva orice dilemaRegularizare TVA: 3 studii de caz care iti raspund la toate intrebarile pe care le aiUltimele articole

Formulare ANAF 2025: Toate Formularele cu ExplicatiiModificarea formularelor 208, 209 si 253: explicatii oficiale de la ANAFDeclaratia 207 - termen de depunere si instructiuni de completareAranjamentele transfrontaliere. Contabilii si consultantii fiscali trebuie sa raporteze anumite date la ANAFNoi obligatii fiscale pentru intermediarii implicati in tranzactii transfrontaliereArticole similare

8 intrebari esentiale despre Declaratia Unica precompletata si raspunsurile ANAFCe se intampla daca nu ai depus D207 pentru anii anteriori: Studiu de caz cu explicatii detaliateActualizare Formular 205: Noutati, cine depune si ce tipuri de venit sunt incluseDeclaratia unica s-a modificat: Modul corect de completare in 2026, conform noului Ordin ANAF nr. 2736/2025!Venituri din deseuri feroase si neferoase: Ce noutati a adus Legea nr. 141/2025 in domeniul impozitului pe venitUltimele articole

Cum sunt impozitate veniturile nerezidentilor din Romania: Reguli si obligatii fiscaleImpozitul pe venit in 2026: Ce s-a schimbat si cum va afecteaza noile reguli fiscaleBani lipsa din casierie: Monografia contabila si ce sanctiuni risca societateaImpozitul pe dividendele distribuite dupa 1 ianuarie 2025: Precizari importante si doua studii de cazDeclaratia 205: Model actualizat si noi categorii de venituri incluse

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!