Ordinul nr. 577/2021 stabileste ca persoanele juridice straine au obligatia ca, pana la 30 iunie 2021, sa depuna un chestionar privind rezidenta fiscala.

Actul normativ pentru reglementarea unor aspecte privind rezidenta in Romania a persoanelor juridice straine a fost publicat in Monitorul Oficial nr. 520 din 19 mai 2021.

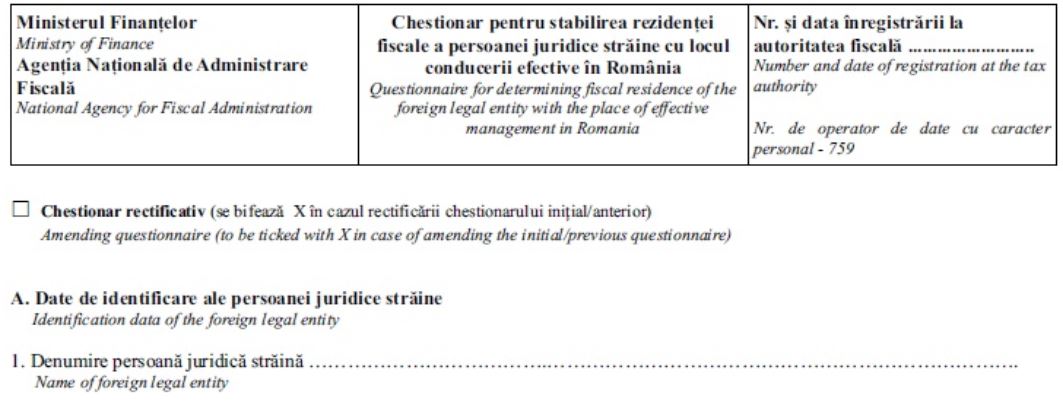

Prin acest ordin au fost aprobate doua formulare importante pentru firmele straine:

- Chestionar pentru stabilirea rezidentei fiscale a persoanei juridice straine cu locul conducerii efective in Romania

SI

- Notificare privind indeplinirea conditiilor de rezidenta.

Chestionarul, la care se anexeaza documentele prevazute la art. 8^1 alin. (2) din Codul fiscal, se depune de catre solicitant la registratura organului fiscal central definit potrivit Legii nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, denumit in continuare organ fiscal central, sau se transmite prin posta, cu confirmare de primire, ori prin mijloace electronice de transmitere la distanta, potrivit legii.

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Cartea verde a Contabilitatii 2026

Ghid complet Impozitul pe venit si contributiile sociale

Chestionarul transmis de solicitant prin mijloace electronice de transmitere la distanta se depune in format PDF cu XML atasat, la care se anexeaza o arhiva ZIP, care nu poate depasi 5 MB si care contine documentele prevazute la art. 8^1 alin. (2) din Codul fiscal, in formatele „PDF“, „JPEG“ sau „TIFF“.

Notificarea se completeaza, se semneaza si se elibereaza/se comunica in trei exemplare de catre organul fiscal central, fiind semnat de conducatorul unitatii fiscale, potrivit competentelor sau cu semnatura electronica extinsa, bazata pe un certificat calificat, dupa caz. Un exemplar se transmite persoanei juridice straine, prin posta sau prin mijloace electronice de transmitere la distanta, potrivit legii. Un exemplar se arhiveaza la organul fiscal central care a emis notificarea si un exemplar se transmite organului fiscal central la care persoana juridica straina cu locul conducerii efective in Romania se inregistreaza fiscal potrivit Legii nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare.

Codul de inregistrare fiscala emis de organul fiscal central persoanei juridice straine cu locul conducerii efective in Romania se comunica si organului fiscal central care a emis notificarea.

In urma analizei efectuate, organul fiscal central stabileste si notifica persoana juridica straina, in termen de 30 de zile de la depunerea chestionarului daca indeplineste sau nu conditia de rezidenta potrivit locului conducerii efective in Romania.

Persoana juridica straina notificata ca indeplineste conditiile de rezidenta potrivit locului conducerii efective in Romania are obligatia sa se inregistreze la organul fiscal central in termen de 30 de zile de la data comunicarii notificarii, potrivit formularului 016 „Declaratie de inregistrare fiscala/declaratie de mentiuni/declaratie de radiere pentru persoanele juridice straine care au locul de exercitare a conducerii efective in Romania“, aprobat prin Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr. 3.725/2017 pentru aprobarea formularelor de inregistrare fiscala a contribuabililor si a tipurilor de obligatii fiscale care formeaza vectorul fiscal.

Chestionarul se corecteaza/se modifica de catre contribuabilul rezident din proprie initiativa, ori de cate ori informatiile/documentele actuale nu corespund celor din chestionarul depus anterior, prin depunerea unui chestionar rectificativ.

Chestionarul rectificativ se completeaza inscriindu-se toate datele si informatiile supuse rectificarii, inclusiv cele care nu difera fata de chestionarul initial/anterior.

Organul fiscal central competent emite, in baza chestionarului rectificativ, o notificare rectificata numai in situatia in care sunt modificate datele inscrise in notificarea initiala/anterioara.

Emiterea unei notificari rectificate de catre organul fiscal central nu genereaza obligatie de inregistrare fiscala pentru contribuabilul rezident, potrivit formularului 016 „Declaratie de inregistrare fiscala/declaratie de mentiuni/declaratie de radiere pentru persoanele juridice straine care au locul de exercitare a conducerii efective in Romania“.

Potrivit Ordinului nr. 577/2021, persoana juridica straina inregistrata cu locul conducerii efective in Romania pana la data de 31 decembrie 2020 inclusiv are obligatia ca pana la data de 30 iunie 2021 inclusiv sa depuna la organul fiscal central competent chestionarul si sa anexeze documentele prevazute la art. 8^1 alin. (2) din Codul fiscal, in vederea clarificarii situatiei concrete a contribuabilului in ceea ce priveste rezidenta fiscala in Romania.

(2) Persoana juridica straina inregistrata cu locul conducerii efective in Romania in perioada cuprinsa intre data de 1 ianuarie 2021 si data intrarii in vigoare a prezentului ordin are obligatia ca pana la data de 30 iunie 2021 inclusiv sa depuna la organul fiscal central competent chestionarul si sa anexeze documentele prevazute la art. 8^1 alin. (2) din Codul fiscal.