Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

Prin Ordonanta de urgenta nr. 8/2026 au fost aduse modificari si completari Legea nr. 227/2015 privind Codul fiscal, in special in ceea ce priveste modul de determinare a bazei de calcul al impozitului lunar pe veniturile din salarii si asimilate salariilor la functia de baza. In acest context, Agentia Nationala de Administrare Fiscala a actualizat formularul 224 pentru a reflecta noile reguli fiscale aplicabile veniturilor salariale obtinute din strainatate de persoanele fizice care desfasoara activitate in Romania.

Astfel, prin OPANAF nr. 507/2026, publicat in Monitorul Oficial al Romaniei nr. 319 din 22 aprilie 2026, au fost modificate modelul, continutul si instructiunile de completare ale formularului 224, utilizat pentru declararea acestor venituri.

Copiaza Link-ul catre aceasta sectiune: Ce noutati aduce OPANAF nr. 507/2026

Copiaza Link-ul catre aceasta sectiune: Ce noutati aduce OPANAF nr. 507/2026

Ca urmare, prin OPANAF nr. 507/2026 s-au adus urmatoarele modificari:

- s-a actualizat modelul si continutul formularului 224 „Declaratie privind veniturile sub forma de salarii si asimilate salariilor din strainatate obtinute de catre persoanele fizice care desfasoara activitate in Romania” prin introducerea la sectiunea III «Modul de calcul al impozitului pe veniturile sub forma de salarii si asimilate salariilor din strainatate» a 3 randuri noi pentru evidentierea sumei reprezentand contributiile la fondurile de pensii ocupationale, contributiile la produsele paneuropene de pensii personale, precum si sumele suportate de angajati pentru dobandirea de actiuni, obligatiuni si/sau titluri de participare, deductibile din venitul net din salarii la functia de baza, potrivit legii;

- s-au actualizat in mod corespunzator a instructiunilor de completare a formularului 224 „Declaratie privind veniturile sub forma de salarii si asimilate salariilor din strainatate obtinute de catre persoanele fizice care desfasoara activitate in Romania”;

- au fost abrogate formulare din Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr.3780/2017, cu modificarile si completarile ulterioare, care nu mai sunt utilizate in procesul de administrare a impozitului pe venit.

Actul normativ urmeaza sa se aplice incepand cu veniturile aferente lunii martie 2026.

Copiaza Link-ul catre aceasta sectiune: Deduceri din venitul net

Astfel, potrivit art.78 alin.(2) lit.a) pct.(iii1), (iii2) si (vi) din Codul fiscal, pentru determinarea venitului baza de calcul al impozitului lunar pe veniturile din salarii si asimilate salariilor la functia de baza se vor avea in vedere si urmatoarele deduceri din venitul net:

- contributiile la fondurile de pensii ocupationale potrivit Legii nr.1/2020, cu modificarile si completarile ulterioare si cele reprezentand contributii la scheme de pensii ocupationale, calificate astfel in conformitate cu legislatia privind pensiile ocupationale de catre Autoritatea de Supraveghere Financiara, administrate de catre entitati autorizate stabilite in state membre ale Uniunii Europene sau apartinand Spatiului Economic European ori de catre entitati autorizate intr-un stat aderent la codurile de liberalizare ale Organizatiei pentru Cooperare si Dezvoltare Economica, suportate de angajati, astfel incat la nivelul anului sa nu se depaseasca echivalentul in lei al sumei de 400 euro;

- contributiile la produsele paneuropene de pensii personale potrivit Regulamentului (UE) 2019/1.238 al Parlamentului European si al Consiliului din 20 iunie 2019, suportate de angajati, astfel incat la nivelul anului sa nu se depaseasca echivalentul in lei al sumei de 400 euro;

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Cartea verde a contabilitatii 2026

Suspendare activitate SRL si PFA Tratament fiscal-contabil

- sumele suportate de angajati pentru dobandirea de actiuni, obligatiuni si/sau titluri de participare emise de organisme de plasament colectiv in valori mobiliare tranzactionabile (Exchange Traded Fund - ETF) definite potrivit legislatiei in materie, prin intermediul entitatilor prevazute la art.961 alin.(1), astfel incat la nivelul anului sa nu se depaseasca echivalentul in lei al sumei de 400 euro, fara a include costurile aferente tranzactiei.

Modificarile legislative mentionate mai sus vizeaza modul de stabilire a venitului baza de calcul al impozitului in cazul veniturilor din salarii si asimilate salariilor, incepand cu veniturile aferente lunii martie 2026.

Copiaza Link-ul catre aceasta sectiune: Cine depune declaratia 224

Declaratia se depune de catre persoanele fizice care isi desfasoara activitatea in Romania, obtin venituri sub forma de salarii sau asimilate salariilor de la angajatori care nu au sediu social, sediu permanent sau reprezentanta in Romania si care datoreaza contributiile sociale obligatorii pentru salariatii lor, potrivit prevederilor legislatiei europene aplicabile in domeniul securitatii sociale, precum si ale acordurilor privind sistemele de securitate sociala la care Romania este parte, si care nu au incheiat cu angajatorul un acord referitor la obligatia declararii si platii contributiilor sociale obligatorii.

Declaratia se depune la organul fiscal central competent, astfel:

- lunar, pana la data de 25 inclusiv a lunii urmatoare celei pentru care s-a realizat venitul;

Contribuabilii care isi prelungesc perioada de sedere in Romania, peste perioada mentionata in conventia de evitare a dublei impuneri, au obligatia sa declare si sa plateasca impozit pentru intreaga perioada de desfasurare a activitatii in Romania, pana la data de 25 inclusiv a lunii urmatoare implinirii termenului prevazut de respectiva conventie.

- ori de cate ori contribuabilul constata erori in declaratia anterioara, prin completarea unei declaratii rectificative, situatie in care se inscrie „X” in casuta special prevazuta in acest scop.

Declaratia se completeaza in doua exemplare:

- originalul se depune la:

a) organul fiscal in a carui raza teritoriala contribuabilul are adresa unde isi are domiciliul, potrivit legii, sau adresa unde locuieste efectiv, in cazul in care aceasta este diferita de domiciliu, pentru persoanele fizice care au domiciliul fiscal in Romania;

b) organul fiscal central competent, potrivit legii, pentru administrarea contribuabililor persoane fizice, fara domiciliu fiscal in Romania.

- copia se pastreaza de catre contribuabil.

Copiaza Link-ul catre aceasta sectiune: Instructiuni de completare pentru Formularul 224

1. Perioada de raportare

In rubrica „Luna” se inscrie luna pentru care se completeaza declaratia, cu cifre arabe cu 2 caractere (de exemplu: 01).

In rubrica „Anul” se inscrie anul pentru care se completeaza declaratia, cu cifre arabe cu 4 caractere (de exemplu: 2026).

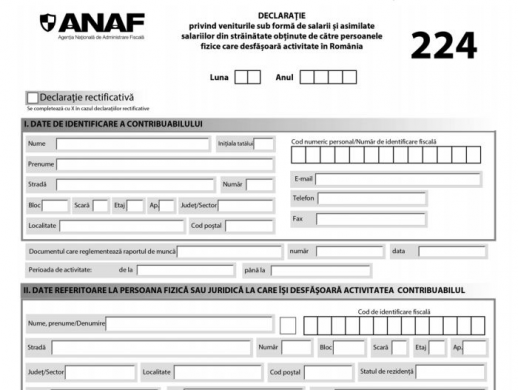

2. Sectiunea I „Date de identificare a contribuabilului”

2.1. In caseta „Cod numeric personal/Numar de identificare fiscala” - se inscrie codul numeric personal sau numarul de identificare fiscala, atribuit de catre Agentia Nationala de Administrare Fiscala, cu ocazia inregistrarii fiscale, dupa caz, inscriindu-se cifrele cu aliniere la dreapta.

2.2. In rubricile „Nume” si „Prenume” se inscriu numele si prenumele contribuabilului.

2.3. Rubricile privind adresa se completeaza, dupa caz, adresa domiciliului fiscal al contribuabilului.

2.4. In caseta „Documentul care reglementeaza raportul de munca” - se inscriu numarul si data documentului incheiat cu angajatorul, in baza caruia contribuabilul isi desfasoara activitatea.

2.5. In caseta „Perioada de activitate” - se inscrie perioada de activitate prevazuta in documentul care reglementeaza raportul de munca.

3. Sectiunea II „Date referitoare la persoana fizica sau juridica la care isi desfasoara activitatea contribuabilul”

3.1. Caseta „Cod de identificare fiscala” - se completeaza, dupa caz, daca persoana fizica, juridica sau orice alta entitate la care isi desfasoara activitatea contribuabilul este inregistrata fiscal si are atribuit cod de identificare fiscala, conform legislatiei romane.

3.2. In rubrica „Nume, Prenume/Denumire” - se inscriu, dupa caz, denumirea sau numele si prenumele persoanelor fizice, juridice sau orice alta entitate la care isi desfasoara activitatea contribuabilul.

3.3. Rubricile privind adresa se completeaza cu adresa domiciliului fiscal al persoanei fizice, juridice sau orice alta entitate la care contribuabilul isi desfasoara activitatea.

4. Sectiunea III „Modul de calcul al impozitului pe veniturile sub forma de salarii si asimilate salariilor din strainatate”

rd. 1. Venit brut - se inscrie suma veniturilor in bani si/sau in natura realizate de contribuabil in luna de raportare.

rd. 2. Contributii sociale datorate potrivit legii - se inscrie suma totala a contributiilor obligatorii, datorate de contribuabil in luna de raportare potrivit legii si platite.

rd. 3. Venit net - se calculeaza ca diferenta intre venitul brut si suma totala a contributiilor sociale datorate, potrivit legii (rd. 1 - rd. 2).

rd. 4. Deduceri personale - se inscrie suma deducerilor personale cuvenite contribuabilului in luna de raportare, potrivit legii, stabilite pe baza documentelor justificative care atesta dreptul de deducere. Se completeaza numai de catre persoanele rezidente care au dreptul la deduceri personale.

rd. 5. Cotizatia sindicala platita - se inscrie suma reprezentand cotizatia sindicala platita in luna de raportare.

rd. 6. Contributiile la fondurile de pensii facultative - se inscrie suma reprezentand contributiile la fondurile de pensii facultative potrivit Legii nr.204/2006, cu modificarile si completarile ulterioare, si cele reprezentand contributii la scheme de pensii facultative, calificate astfel in conformitate cu legislatia privind pensiile facultative de catre Autoritatea de Supraveghere Financiara, administrate de catre entitati autorizate stabilite in state membre ale Uniunii Europene sau apartinand Spatiului Economic European, ori de catre entitati autorizate intr-un stat aderent la codurile de liberalizare ale Organizatiei pentru Cooperare si Dezvoltare Economica, suportate de angajati, astfel incat la nivelul anului sa nu se depaseasca echivalentul in lei al sumei de 400 euro.

rd. 7. Primele de asigurare voluntara de sanatate, precum si serviciile medicale furnizate sub forma de abonament - se inscrie suma reprezentand primele de asigurare voluntara de sanatate, precum si serviciile medicale furnizate sub forma de abonament, suportate de angajati, astfel incat la nivelul anului sa nu se depaseasca echivalentul in lei al sumei de 400 de euro.

Contractul de asigurare, respectiv abonamentul vizeaza servicii medicale furnizate angajatului si/sau oricarei persoane aflate in intretinerea sa, asa cum este definita la art.77 alin. (5) din Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare.

rd. 8. Contravaloarea abonamentelor pentru utilizarea facilitatilor sportive - se inscrie suma reprezentand contravaloarea abonamentelor pentru utilizarea facilitatilor sportive suportate de angajati, in limita echivalentului in lei a 100 euro anual, oferite de furnizori ale caror activitati sunt incadrate la codurile CAEN prevazute la art.78 alin.(2) lit.a), pct.(v) din Legea nr.227/2015, cu modificarile si completarile ulterioare, care actioneaza in nume propriu in cazul abonamentelor care includ dreptul de a utiliza facilitatile sportive, in vederea practicarii sportului si educatiei fizice cu scop de intretinere, profilactic sau terapeutic, ori in calitate de intermediari pentru serviciile medicale, in cazul in care abonamentele respective includ si servicii medicale.

Abonamentul vizeaza servicii furnizate angajatului si/sau oricarei persoane aflate in intretinerea sa, asa cum este definita la art.77 alin.(5) din Legea nr.227/2015, cu modificarile si completarile ulterioare, in limita aceluiasi plafon, indiferent de numarul de persoane.

rd.9. Contributiile la fondurile de pensii ocupationale - se inscrie suma reprezentand contributiile la fondurile de pensii ocupationale potrivit Legii nr.1/2020, cu modificarile si completarile ulterioare si cele reprezentand contributii la scheme de pensii ocupationale, calificate astfel in conformitate cu legislatia privind pensiile ocupationale de catre Autoritatea de Supraveghere Financiara, administrate de catre entitati autorizate stabilite in state membre ale Uniunii Europene sau apartinand Spatiului Economic European ori de catre entitati autorizate intr-un stat aderent la codurile de liberalizare ale Organizatiei pentru Cooperare si Dezvoltare Economica, suportate de angajati, astfel incat la nivelul anului sa nu se depaseasca echivalentul in lei al sumei de 400 euro.

rd.10. Contributiile la produsele paneuropene de pensii personale - se inscrie suma reprezentand contributiile la produsele paneuropene de pensii personale potrivit Regulamentului (UE) 2019/1.238 al Parlamentului European si al Consiliului din 20 iunie 2019, suportate de angajati, astfel incat la nivelul anului sa nu se depaseasca echivalentul in lei al sumei de 400 euro.

rd.11. Sumele suportate de angajati pentru dobandirea de actiuni, obligatiuni si/sau titluri de participare - se inscrie suma reprezentand sumele suportate de angajati pentru dobandirea de actiuni, obligatiuni si/sau titluri de participare emise de organisme de plasament colectiv in valori mobiliare tranzactionabile (Exchange Traded Fund - ETF) definite potrivit legislatiei in materie, prin intermediul entitatilor prevazute la art.961 alin.(1) din Legea nr.227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare, astfel incat la nivelul anului sa nu se depaseasca echivalentul in lei al sumei de 400 euro, fara a include costurile aferente tranzactiei.

rd.12. Venit baza de calcul:

- pentru functia de baza: se inscrie suma calculata prin scaderea din venitul net (rd.3) a sumelor declarate la rd.4 -11; ;

- in celelalte cazuri: se preia suma inscrisa la rd.3.

rd.13. Impozit lunar datorat - se inscrie suma impozitului calculat prin aplicarea cotei de 10% asupra venitului baza de calcul (rd.12).

rd.14. Impozit anual datorat – se inscrie suma impozitului anual calculata prin insumarea impozitului lunar datorat de contribuabil in luna de raportare, potrivit legii.

Acest rand se va completa in declaratia depusa pentru luna decembrie, respectiv luna in care contribuabilul si-a incetat raportul contractual de munca, dupa caz.

Rubricile de la rd.4, rd.5, rd.6, rd.7, rd.8, rd.9, rd.10 si rd.11 se completeaza numai la functia de baza.

5. Sectiunea IV „Date de identificare a imputernicitului/curatorului fiscal”

5.1. Se completeaza numai in cazul in care obligatiile de declarare a veniturilor se indeplinesc de catre un imputernicit/curator fiscal, conform Legii nr.207/2015, cu modificarile si completarile ulterioare.

5.2. In caseta „Cod de identificare fiscala” se inscrie codul de identificare fiscala al imputernicitului/curatorului fiscal, inscriindu-se cifrele cu aliniere la dreapta.

5.3. In rubrica „Nume, prenume/Denumire” se inscriu, dupa caz, denumirea sau numele si prenumele imputernicitului/curatorului fiscal.

5.4. Rubricile privind adresa se completeaza, dupa caz, cu datele privind adresa domiciliului fiscal al imputernicitului/curatorului fiscal.

Articole similare

ANAF a actualizat Formularul 224 privind veniturile salariale din strainatate: Iata instructiunile de completare!ANAF a modificat instructiunile de completare a Declaratiei 224. Noile conditii20 decembrie – data limita pentru indeplinirea obligatiilor fiscale ale lunii precedenteAtentie, se apropie termenul limita! Pe 27 mai se depun 9 declaratii fiscale26 februarie 2018 – termenul LIMITA pentru depunerea mai multor declaratiiUltimele articole

Studiu de caz: Venituri din activitati dependente desfasurate in RomaniaMFP prelungeste termenul-limita pentru obligatiile fiscale aferente lunii noiembrie 2014Calendar depunere declaratii fiscale in decembrie 2014Calendar declaratii fiscale octombrie 2014: Ce termene-limita s-au stabilit?Calendar formulare fiscale: Declaratii cu termen-limita la 25 si 30 septembrieArticole similare

ANAF a actualizat Formularul 224 privind veniturile salariale din strainatate: Iata instructiunile de completare!ANAF a modificat instructiunile de completare a Declaratiei 224. Noile conditiiAtentie! Mai multe declaratii se depun pana la 25 august!Ce declaratii se depun pana la 25 iulie si ce plati se fac pana la acest termen?Declaratii fiscale ANAF cu termen in luna iulie 2017. Calendar formulareUltimele articole

Declaratii ANAF mai 2017: Principalele obligatii declarative si de plata cu termen in luna mai 2017Declaratiile cu termen la 27 martie sunt importante! Depuneti corect si la timp formularele obligatorii!Ce declaratii fiscale se depun in martie 2017? Calendar ANAFCalendar fiscal: Ce declaratii se depun la 27 februarie 2017?Declaratii fiscale cu termen in ianuarie 2017. Lista completa si oficiala

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!