O datorie trebuie clasificata ca datorie pe termen scurt, denumita si datorie curenta, atunci cand se asteapta sa fie decontata in cursul normal al ciclului de exploatare al entitatii sau este exigibila in termen de 12 luni de la data bilantului. Toate celelalte datorii trebuie clasificate ca datorii pe termen lung.

Reglementarile contabile prevad anumite situatii specifice in care entitatea va clasifica datoriile ca datorii pe termen lung, astfel:

- entitatea clasifica datoria ca datorie pe termen lung in cazul in care creditorul a fost de acord, pana la finalul perioadei de raportare, sa ofere o perioada de gratie care sa se incheie la cel putin do uasprezece luni dupa perioada de raportare, in cadrul careia entitatea poate rectifica abaterea si in timpul careia creditorul nu poate cere rambursarea imediata;

- daca o entitate preconizeaza si are posibilitatea sa refinanteze sau sa reinnoiasca o obligatie pentru cel putin doua spre zece luni dupa perioada de raportare conform unei facilitati de imprumut existente, ea clasifica obligatia ca fiind pe termen lung chiar daca, in caz contrar, ar fi trebuit sa fie achitata intr-o perioada mai scurta. In situatiile in care refinantarea sau reinnoirea obligatiei nu ar fi la indemana entitatii (de exemplu, atunci cand nu exista un acord de refinantare), entitatea nu ia in calcul potentialul de refinantare a obligatiei si clasifica obligatia drept curenta.

Entitatile trebuie sa mentina clasificarea datoriilor pe termen lung purtatoare de dobanda in aceasta categorie chiar si atunci cand acestea sunt exigibile in 12 luni de la data bilantului, daca:

- termenul initial a fost pentru o perioada mai mare de 12 luni; si

- exista un acord de refinantare sau de reesalonare a platilor, care este incheiat inainte de data bilantului.

Contabilitatea imprumuturilor si datoriilor asimilate acestora se tine pe urmatoarele categorii:

- imprumuturi din emisiuni de obligatiuni si prime de rambursare a acestora;

- credite bancare pe termen lung si mediu;

Suspendare activitate SRL si PFA Tratament fiscal-contabil

Manualul Contabilului Incepator - stick USB

Ghidul Practic al Monografiilor Contabile 2026

- sumele datorate entitatilor afiliate, entitatilor asociate si entitatilor controlate in comun;

- alte imprumuturi si datorii asimilate;

- dobanzile aferente imprumuturilor si datoriilor asimilate.

Studiu de caz: Credit pe termen lung - monografie contabila

O societate din Romania, microintreprindere, contracteaza un credit bancar in valoare de 100.000 lei. Durata imprumutului este de 10 ani. Dobanda anuala este 15%.

Stabilim cum se evidentiaza in contabilitate primirea creditului, dobanda aferenta si plata ratelor.

Reflectarea in contabilitate a operatiunilor legate de obtinerea acestui imprumut se realizeaza astfel:

Primirea imprumutului:

Conform pct. 364 din Reglementarile contabile aprobate prin O.M.F.P. nr. 1.802/2014, contabilitatea imprumuturilor si datoriilor asimilate acestora se tine pe urmatoarele cate gorii: imprumuturi din emisiuni de obligatiuni si prime de rambursare a acestora, credite bancare pe termen lung si mediu, sumele datorate entitatilor afiliate, entitatilor asociate si entitatilor controlate in comun, alte imprumuturi si datorii asimilate, precum si dobanzile aferente acestora.

Potrivit Principiului contabilitatii de angajamente, enuntat la pct. 53 din Reglementarile contabile aprobate prin O.M.F.P. nr. 1.802/2014, efectele tranzactiilor si ale altor evenimente sunt recunoscute atunci cand tranzactiile si evenimentele se produc (si nu pe masura ce numerarul sau echivalentul sau este incasat sau platit) si sunt inregistrate in contabilitate si raportate in situatiile financiare ale perioadelor aferente.

Trebuie sa se tina cont de veniturile si cheltuielile aferente exercitiului financiar, indiferent de data incasarii veniturilor sau data platii cheltuielilor.

Astfel, se vor evidentia in conturile de venituri si creantele pentru care nu a fost intocmita inca factura (contul 418 „Cli enti – facturi de intocmit”), respectiv in conturile de cheltuieli sau bunuri, datoriile pentru care nu s-a primit inca factura (contul 408 „Furnizori – facturi nesosite”).

In toate cazurile, inregistrarea in aceste conturi se efectueaza pe baza documentelor care atesta livrarea bunurilor, respectiv prestarea serviciilor (de exemplu, avize de insotire a marfii, situatii de lucrari etc.).

Principiul contabilitatii de angajamente se aplica inclusiv la recunoasterea dobanzii aferente perioadei, indiferent de scadenta acesteia, conform pct. 53 alin. (4) din Reglementarile contabile.

Cu ajutorul contului 168 „Dobanzi aferente imprumuturilor si datoriilor asimilate” se tine evidenta dobanzilor datorate, aferente creditelor bancare pe termen lung.

Contul 168 „Dobanzi aferente imprumuturilor si datoriilor asimilate” este un cont de pasiv.

In creditul contului 168 „Dobanzi aferente imprumuturilor si datoriilor asimilate” se inregistreaza:

- valoarea dobanzilor datorate, aferente imprumuturilor si datoriilor asimilate (666);

- diferentele nefavorabile de curs valutar aferente dobanzilor datorate in valuta, rezultate in urma evaluarii aces tora la finele lunii, respectiv la inchiderea exercitiului financiar (665).

In debitul contului 168 „Dobanzi aferente imprumuturilor si datoriilor asimilate” se inregistreaza:

- suma dobanzilor platite aferente imprumuturilor si datoriilor asimilate (512);

- diferentele favorabile de curs valutar aferente dobanzilor datorate in valuta, rezultate in urma evaluarii acestora la finele lunii, respectiv la inchiderea exercitiului financiar, precum si la rambursarea acestora (765).

Soldul contului reprezinta dobanzile datorate si neplatite.

De retinut!

Recunoasterea cheltuielii cu dobanzile se va reflecta in contabilitate in perioadele la care se refera (lunar), fara a tine cont de momentul scadentei.

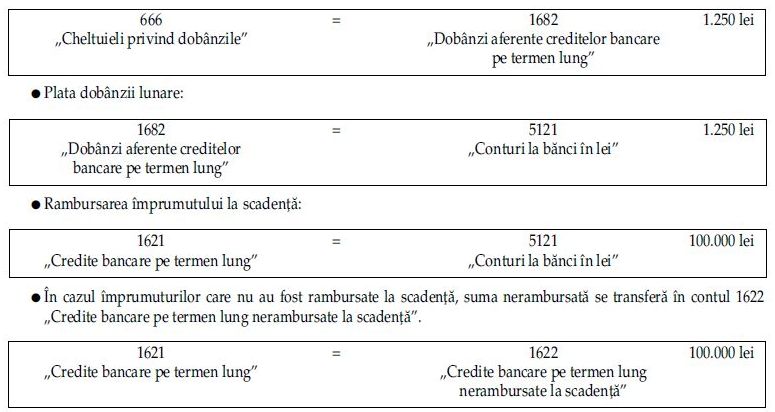

Inregistrarea dobanzii lunare:

Dobanda anuala = 100.000 lei x 15% = 15.000 lei/an

Dobanda lunara = 15.000 lei / 12 luni = 1.250 lei/luna

Contintul a fost preluat din "'Marea Carte Verde a Monografiilor Contabile 2023". Lucrarea iti pune la dispozitie 86 de modele de monografii noi, adaptate noilor reglementari intrate in vigoare anul acesta. Ele te scot rapid din impas, ori de cate ori legislatia nu este destul de clara, nu e completa sau lasa loc de interpretari multiple. Click aici pentru comanda >>