De multe ori suntem tentati ca anumite bunuri utilizate in cadrul firmei sa fie vandute catre propriii salariati, fara sa tinem insa cont de restrictiile impuse de legea fiscala cu privire la preturile pe care le vom practica.

Trebuie sa retinem faptul ca nu numai in cazul relatiilor intre persoane afiliate trebuie respectate principiile valorii de piata, ci si in relatiile cu salariatii, vanzarea unui bun la un pret mai mic decat pretul pietei fiind asimilata unei operatiuni reprezentand avantaj de natura salariala, pentru care trebuie retinut impozit si contributii sociale obligatorii.

Vanzare mijloace fixe catre salariati: monografie contabila

As dori o monografie contabila pentru vanzarea mijloacelor fixe amortizate/neamortizate catre propriii angajati(pret de vanzare, documente etc.). In cazul mijloacelor fixe neamortizate, se pot vinde la valoarea ramasa neamortizata?

Raspunsul specialistului:

La vanzarea mijloacelor fixe catre salariati trebuie sa tineti cont de prevederile art. 76 alin. (3) care prevede ca:

3) Avantajele, in bani sau in natura, primite in legatura cu o activitate mentionata la alin. (1) si (2), precum si cele primite de la terti ca urmare a unei relatii contractuale intre parti,cu exceptia celor prevazute la alin. (4), includ, insa nu sunt limitate la:

.......................

b) cazare, hrana, imbracaminte, personal pentru munci casnice, precum si alte bunuri sau servicii oferite gratuit ori la un pret mai mic decat pretul pietei, altele decat cele carese incadreaza in limitele prevazute la alin. (41) lit. b) si c);

Asadar, vanzarea mijloacelor fixe catre salariati trebuiesa se faca la pretul pietei, deoarece exista riscul reincadrarii diferentei dintre pretul pietei si valoarea de vanzare din punctde vedere fiscal ca fiind venituri salariale.

In cazul mijloacelor fixe neamortizate, da, se pot vinde la valoarea ramasa neamortizata cu conditia ca aceasta sa fie la nivelul pietei si sa se poata demonstra acest fapt.

Se va intocmi factura conform art. 319 alin. (6) din Codul fiscal care prevede ca:

Examen Consultant Fiscal 2026

ChatGPT pentru contabili Ghid Practic cu prompturi si aplicatii reale

PFA II IF Taxe Impozite Deduceri Contributii 2026

(6) Persoana impozabila trebuie sa emita o factura catre fiecare beneficiar, in urmatoarele situatii:

a) pentru livrarile de bunuri sau prestarile de servicii efectuate.

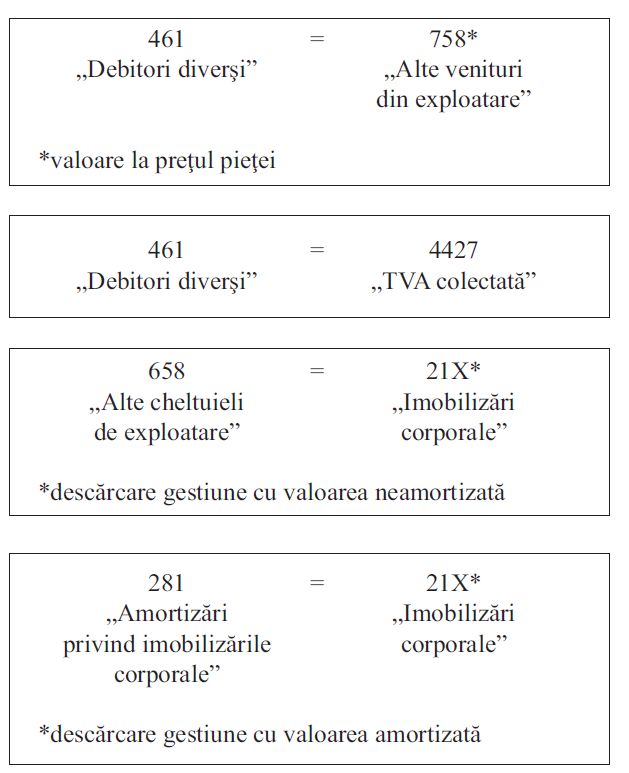

Inregistrarile contabile sunt:

In cazul in care mijloacele fixe sunt vandute la pretul pietei nu exista implicatii din punctul de vedere al TVA, deci nu se ajusteaza TVA.

Studiul de caz a fost preluat din editia lunii mai a revistei Monitorul Contabil, o publicatie de specialitate unica care nu trece neobservata in mediul fiscal-contabil datorita continutului sau exceptional si care reuseste sa-ti ofere solutii pentru problemele frecvent generate de legislatia in continua schimbare.

Foto: pixabay.com