Va prezentam mai jos monografia contabila pentru serviciile de cazare in cazul unei pensiuni. Pentru o buna evidentiere si analiza a activitatii desfasurate este indicat ca organizarea contabilitatii de gestiune sa se faca la nivelul centrelor de profit (de exemplu, cazare, restaurant, bar). Fiecare centru de profit presupune gestiune separata cu venituri si cheltuieli.

Spre exemplu, una din activitatile desfasurate de o microintreprindere este si inchirierea in scop turistic a unei pensiuni la munte.

Care este monografia contabila, ce aspecte legislative specifice sunt, cum se realizeaza decontarea voucherelor aduse de turisti si ce declaratii se depun?

Raspuns:

Daca activitatea de inchiriere camere vizeaza cazarea de scurta durata, care se incadreaza la clasa CAEN 5520 – „Facilitati de cazare pentru vacante si perioade de scurta durata”, veniturile se inregistreaza in contul 704 „Venituri din servicii prestate”.

Masa si cazarea pot fi oferite separat sau impreuna.

Consumurile derulate la nivelul fiecarui centru de profit sunt diversificate: consumuri de alimente pentru obtinerea preparatelor, consumuri de materiale pentru curatat si igienizat, salarii,utilitati, amortizare.

In contabilitatea financiara toate consumurile sunt evidentiate pe cheltuieli dupa natura lor in momentul efectuarii, iar in contabilitatea de gestiune sunt evidentiate dupa rolul lor in cadrul centrului de profit (cheltuieli directe, indirecte).

Conform O.U.G. nr. 28/1999, deoarece oferiti servicii de cazare si masa persoanelor fizice, trebuie sa achizitionati casa de marcat si sa eliberati clientilor bon fiscal in cazul in care platesc cash sau cu cardul bancar.

Cartea verde a Contabilitatii 2026

Cartea Verde a Contabilitatii 2026

Operare SAGA Exemple practice si recomandari

Potrivit art. 291 alin. (2) lit. j) din Codul fiscal, cota redusa de 9% se aplica asupra bazei de impozitare pentru urmatoarele prestari de servicii si/sau livrari de bunuri:

.............

j) cazarea in cadrul sectorului hotelier sau al sectoarelor cufunctie similara, inclusiv inchirierea terenurilor amenajate pentru camping;

k) serviciile de restaurant si de catering, cu exceptia bauturilor alcoolice si a bauturilor nealcoolice care se incadreaza la codurile NC 2202 10 00 si 2202 99.

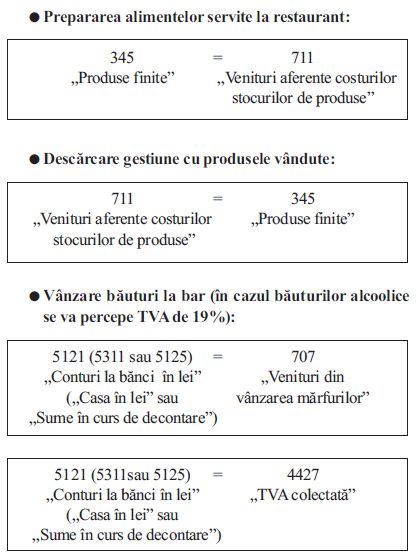

Inregistrarile contabile sunt cele specifice prestarilor de servicii, iar in cazul in care oferiti si servicii de restaurant-bar va trebui sa inregistrati si prepararea alimentelor.

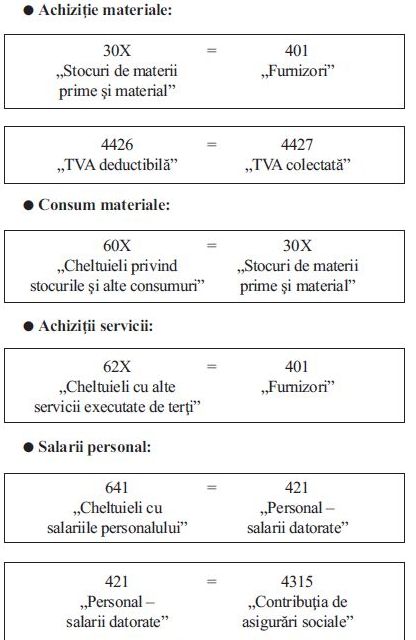

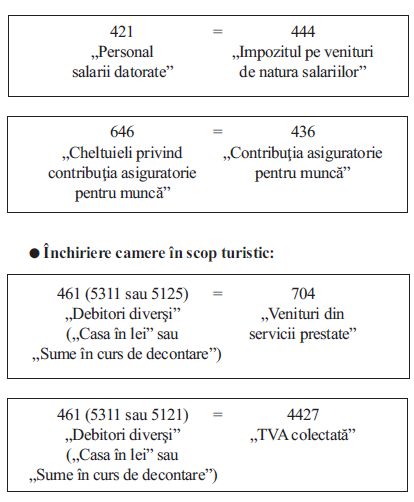

Monografie contabila pentru servicii de cazare pensiune

Astfel, monografia contabila poate fi:

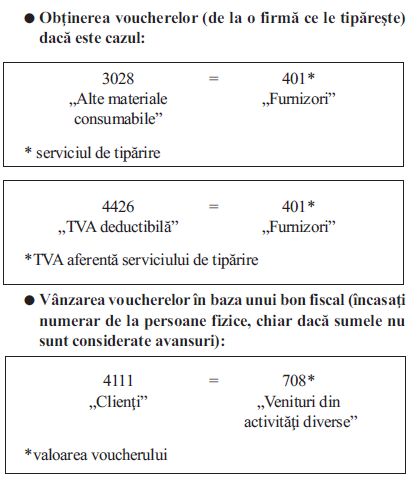

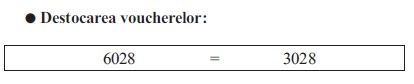

In cazul de fata inteleg si ca se acorda vouchere clientilor.

In opinia mea, voucherele care se pot oferi de catre o pensiune sunt vouchere cu scop multiplu la a caror vanzare nu se va colecta TVA, taxa urmand a fi colectata la prestarea serviciilor achitate cu acestea conform punctului 25 alin. (7) din Normelede aplicare a art. 282 din Codul fiscal:

Voucher cu scop multiplu inseamna un voucher, altul decat cel cu scop unic, respectiv un voucher pentru care la momentul vanzarii nu sunt cunoscute toate informatiile relevante privind regimul TVA aplicabil operatiunii la care acesta se refera si/sau bunurile si serviciile nu sunt identificate.

In cazul in care persoana care vinde voucherul cu scop multiplu este cea care realizeaza si livrarea de bunuri/prestarea de servicii in schimbul acestuia, sumele incasate din vanzarea voucherului nu sunt considerate avansuri pentru livrarile de bunuri/prestarile de servicii care pot fi obtinute in schimbul acestora,exigibilitatea TVA intervenind la livrarea bunurilor/prestarea serviciilor. ( )

In acest scop, va propun urmatoarea monografie contabila:

(Recunoastem venituri pentru ca nu sunt considerate avansuri, cel care le primeste le poate utiliza sau nu. Acestea nu mai pot fi returnate, venitul fiind realizat in momentul vanzarii lor)

.jpg)

Monografia contabila a fost preluata din editia lunii iulie a revistei Monitorul Contabil, o publicatie de specialitate unica care nu trece neobservata in mediul fiscal-contabil datorita continutului sau exceptional si care reuseste sa-ti ofere solutii pentru problemele frecvent generate de legislatia in continua schimbare.

Foto: unsplash.com