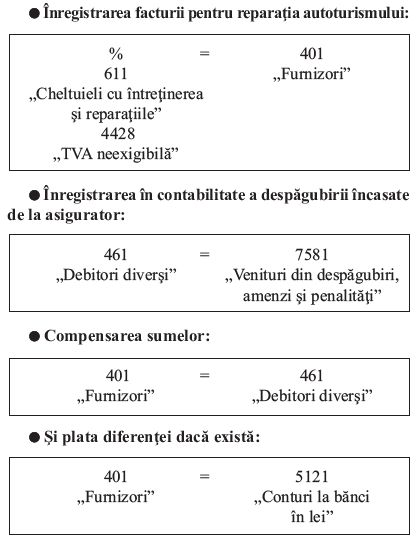

In cazul in care o societate are un autovehicul avariat si primeste o factura de la unitatea de service reprezentand contravaloarea reparatiilor efectuate si, totodata, primeste si o despagubire de la societatea de asigurari, tentatia unor contabili este de a compensa aceste creante, pe considerentul ca respectiva despagubire ajunge la unitatea de service.

Important! Principiul prudentei interzice orice compensare intre elementele de active si datorii sau intre elementele de venituri si cheltuieli, astfel ca se vor inregistra separat in contabilitate cheltuielile cu reparatiile si veniturile din despagubiri, urmand sa se efectueze compensarea creantelor reciproce.

Despagubiri pentru pagube auto: studiu de caz

In continuare analizam urmatorul studiu de caz: s-a emis catre societate de catre un service auto facturi fiscale achitate partial de catre asigurator (polita CASCO).

Va rog sa ma ajutati cu o monografie contabila. Este corect a se evidentia diferenta neachitata de noi prin contul 461sau trebuie evidentiata cheltuiala (611) si simultan contul devenit (7581)?

Raspuns:

Pct. 244 din reglementarile contabile aprobate prin O.M.F.P.nr. 1.802/2014, cu modificarile si completarile ulterioare, prevede ca, in cazul distrugerii totale sau partiale a unor imobilizari corporale, creantele sau sumele compensatorii incasate de laterti, legate de acestea, precum si achizitionarea sau constructia ulterioara de active noi sunt operatiuni economice distincte si trebuie inregistrate ca atare pe baza documentelor justificative.

Astfel, deprecierea activelor se evidentiaza la momentul constatarii acesteia, iar dreptul de a incasa compensatiile se evidentiaza pe seama veniturilor conform contabilitatii de angajamente, in momentul stabilirii acestuia.

Exemple de asemenea compensatii sunt sumele incasate/de incasat de la companiile de asigurare pentru deprecierea sau pierderea unor imobilizari corporale.

Potrivit pct. 56, orice compensare intre elementele de active si datorii sau intre elementele de venituri si cheltuieli este interzisa.

Toate creantele si datoriile trebuie inregistrate distinct in contabilitate, pe baza de documente justificative.

Eventualele compensari intre creante si datorii fata de aceeasi entitate, efectuate cu respectarea prevederilor legale, pot fi inregistrate numai dupa contabilizarea creantelor si veniturilor, respectiv a datoriilor si cheltuielilor corespunzatoare.

Manualul Contabilului Incepator - stick USB

Examen Consultant Fiscal 2026

ChatGPT pentru contabili Ghid Practic cu prompturi si aplicatii reale

In cazul schimbului de active, in contabilitate se evidentiaza distinct operatiunea de vanzare/scoatere din evidenta si cea de cumparare/intrare in evidenta, pe baza documentelor justificative, cu inregistrarea tuturor veniturilor si cheltuielilor aferente operatiunilor. Tratamentul contabil este similar si in cazul prestarilor reciproce de servicii.

Despagubiri pentru pagube auto: monografie contabila

Intrucat factura este emisa pe numele societatii, aceasta se va inregistra in contabilitate.

Studiul de caz a fost extras din editia lunii septembrie a revistei Monitorul Contabil.

Foto: pixabay.com