Un proiect editorial marca Rentrop&Straton -

Liderul informatiilor specializate din Romania

Liderul informatiilor specializate din Romania

Raport GRATUIT pentru contabili

ChatGPT pentru Contabili TOP prompturi utile explicat clar

Solutia simpla pentru a profita de tehnologia AI!

Contabilitatea stocurilor se tine cantitativ si valoric sau numai valoric prin folosirea inventarului permanent sau a inventarului intermitent. Alegerea tipului de inventar permanet sau intermitent reprezinta o optiune contabila si un elemnt al politicii contabile utilizate in cadrul societatii ce trebuie sa se regaseasca si in manualul de politici contabile.

Copiaza Link-ul catre aceasta sectiune: Inventarul permanent

Copiaza Link-ul catre aceasta sectiune: Inventarul permanent

In contabilitate se inregistreaza toate operatiunile de intrare si iesire a stocurilor.

Avantaje

- in orice moment se cunoaste valoarea si cantitatea stocurilor;

- este utilizabil in orice domeniu de activitate.

Copiaza Link-ul catre aceasta sectiune: Inventarul intermitent

In contabilitate se stabilesc si se inregistreaza iesirile pe baza inventarierii stocurilor la sfarsitul perioadei. Intrarile de stocuri nu se inregistreaza prin conturile de stocuri, ci prin conturile de cheltuieli.

Inventarierea faptica se realizeaza la finele perioadei potrivit politicilor contabile. Perioada de inventariere nu poate depasi finele perioadei de raportare pentru care exista obligatia determinarii obligatiilor fiscale (luna sau trimestru dupa caz).

Inventarierea se efectueaza potrivit prevederilor normelor privind organizarea si efectuarea inventarierii elementelor de natura activelor, datoriilor si capitalurilor proprii. Stabilirea iesirilor de stocuri in cursul perioadei are la baza inventarierea faptica a stocurilor la sfarsitul perioadei.

Iesirile se determina ca:

Iesiri = Stoc initial + Intrari - Stoc final (pe baza de inventar)

Inventarul intermitent nu se utilizeaza in comertul cu amanuntul in situatia in care se aplica metoda global-valorica. Stocurile existente la inceputul exercitiului financiar, precum si intrarile in cursul perioadei se inregistreaza direct in debitul conturilor de cheltuieli.

Conturile de stocuri se debiteaza numai la sfarsitul perioadei cu valoarea la pret de inregistrare a materiilor prime, materialelor consumabile, materialelor de natura obiectelor de inventar, marfurilor, produselor finite existente in stoc, stabilita pe baza inventarului, prin creditul conturilor de cheltuieli. La inceputul perioadei imediat urmatoare, pentru respectarea permanentei metodelor se reiau pe cheltuieli la aceeasi valoare.

Ghidul Practic al Monografiilor Contabile 2026

Cartea verde a Contabilitatii 2026

Manualul Contabilului Incepator - stick USB

Scapati de orice grija privind inventarierea! Urmati pas cu pas instructiunile prezentate in lucrarea “Manualul de Inventariere”!

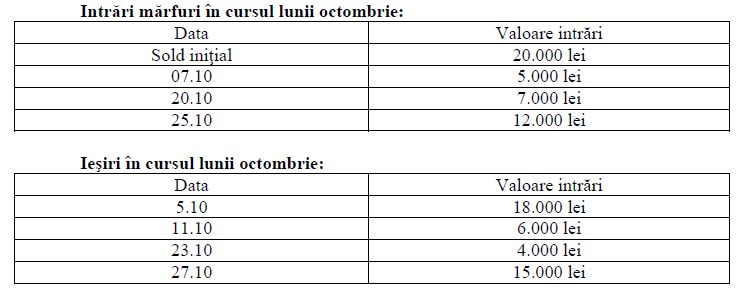

Copiaza Link-ul catre aceasta sectiune: A) Inregistrari utilizand in paralel metoda inventarului permanent si metoda inventarului intermitent

Sold la finele lunii octombrie – 1.000 lei.

Copiaza Link-ul catre aceasta sectiune: B) Inregistrarea in contabilitate a intrarilor si iesirilor de stocuri utilizand metoda inventarului permanent

Sold initial debit cont 371 „Marfuri”- 20.000 lei.

1. Iesire stoc din gestiune in data de 05.10:

607 = 371 18.000 lei

„Cheltuieli privind marfurile” „Marfuri”

Sold debitor cont 371 „Marfuri” – 2.000 lei.

2. Intrare marfuri in data de 07.10:

371 = 401 5.000 lei

„Marfuri” „Furnizori”

Sold debitor cont 371 „Marfuri” – 7.000 lei

3. Iesire stoc din gestiune in data de 11.10:

607 = 371 6.000 lei

„Cheltuieli privind marfurile” „Marfuri”

Sold debitor cont 371 „Marfuri” – 1.000 lei.

4. Intrare marfuri in data de 20.10:

371 = 401 7.000 lei

„Marfuri” „Furnizori”

Sold debitor cont 371 „Mărfuri” – 8.000 lei

5. Iesire stoc din gestiune in data de 23.10:

607 = 371 4.000 lei

„Cheltuieli privind marfurile” „Marfuri”

Sold debitor cont 371 „Marfuri” – 4.000 lei.

6. Intrare marfuri in data de 25.10:

371 = 401 12.000 lei

„Marfuri” „Furnizori”

Sold debitor cont 371 „Marfuri” – 16.000 lei.

7. Iesire stoc din gestiune in data de 23.10:

607 = 371 15.000 lei

„Cheltuieli privind marfurile” „Marfuri”

Copiaza Link-ul catre aceasta sectiune: C) Inregistrarea in contabilitate a intrarilor si iesirilor de stocuri utilizand metoda inventarului intermitent

1. Anularea soldului initial al contului 371 „Marfuri”:

607 = 371 20.000 lei

„Cheltuieli privind marfurile” „Marfuri”

Sold debitor cont 371 „Marfuri” – 0.

2. Inregistrare achizitie in data de 07.10:

607 = 401 5.000 lei

„Cheltuieli privind marfurile” „Furnizori”

3. Inregistrare achizitie in data de 20.10:

607 = 401 7.000 lei

„Cheltuieli privind marfurile” „Furnizori”

4. Inregistrarea achizitie in data de 25.10:

607 = 401 12.000 lei

„Cheltuieli privind marfurile” „Furnizori

Iesirile de stocuri nu se inregistreaza in contabilitate.

La 30 octombrie se efectueaza inventarierea si se constată un sold final al stocurilor de 1.000 lei:

371 = 607 12.000 lei

„Marfuri” „Cheltuieli privind marfurile”

Foto: pixabay.com

RIDE-SHARING: implicatii fiscale si evidenta contabila pentru PFA si SRL

Articole similare

Contabilitatea stocurilor: Metode de evaluare si exemplu practic pentru inventarul permanent si intermitentInventar permanent vs. INVENTAR INTERMITENT: inregistrarea in contabilitate a intrarilor si iesirilor de stocuriInventarul intermitent: in ce consta si care este monografia contabila pentru un restaurantCe trebuie sa stii despre lista de inventariereMetoda inventarului intermitent: cum se realizeaza si exemplu practicUltimele articole

Metode de evidenta a stocurilor pentru magazin fizic si onlineUtilizarea inventarului intermitent. Cum intocmim monografia contabila?Metoda inventarului intermitent. Cum procedam pentru stabilirea costului produselor vandute?Vanzare marfuri cu amanuntul. In ce conditii aplicam corect metoda de inventar?INVENTAR INTERMITENT. Ce tratament contabil se aplica pentru activitate restaurant?

DESCARCATI GRATUIT

Raportul Special

"ChatGPT pentru Contabili TOP prompturi utile"

Solutia simpla pentru a profita de tehnologia AI!