Update 2 august 2024: Ministerul Finantelor a oficializat, prin Ordinul 4.058 (publicat in Monitorul Oficial nr. 754 din 01.08.2024), un nou document in lista documentelor financiar-contabile, destinat comerciantilor de tip cash & carry, numit „Aviz de insotire a marfii (Cod CASH AND CARRY 14-3-6aA)”.

Dupa cum stiti deja, potrivit prevederilor art. 6 alin. (1) din Legea contabilitatii nr. 82/1991, republicata, cu modificarile si completarile ulterioare, orice operatiune economico-financiara efectuata se consemneaza in momentul efectuarii ei intr-un document care sta la baza inregistrarilor in contabilitate, dobandind astfel calitatea de document justificativ.

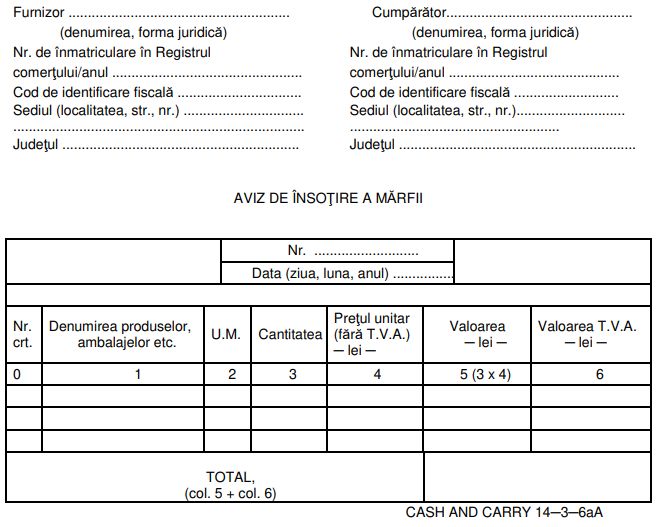

Astfel, in anexa nr. 2, sectiunea „Nomenclatorul documentelor financiar-contabile”, grupa a III-a „Bunuri de natura stocurilor”, dupa numarul curent 18 se introduce un nou numar curent, numarul curent 181, cu urmatorul cuprins: „Aviz de insotire a marfii (Cod CASH AND CARRY 14-3-6aA)”.

Fata de regulile generale de utilizare a documentului „Aviz de insotire a marfii (Cod 14-3-6A)”, documentul „Aviz de insotire a marfii (Cod CASH AND CARRY 14-3-6aA)” serveste inclusiv ca document de inregistrare in registrul de casa si in contabilitate a incasarilor si platilor efectuate in numerar. Ca urmare, in aceasta situatie, documentul in cauza tine loc de chitanta.

Aviz de insotire a marfii (Cod Cash&Carry 14-3-6aA): Cand se intocmeste?

Avizul de insotire a marfii (Cod CASH AND CARRY 14-3-6aA) se intocmeste de catre entitatile care desfasoara activitate de comert cash and carry, in momentul livrarii produselor, marfurilor sau a altor valori materiale, precum si in alte situatii stabilite prin procedurile proprii ale entitatii, cel tarziu pana la data transmiterii facturii in sistemul national privind factura electronica RO e-Factura.

PFA II IF Taxe Impozite Deduceri Contributii 2026

Cartea verde a contabilitatii 2026

Calendarul contabilului vesel 2026

Avizul de insotire a marfii (Cod CASH AND CARRY 14-3-6aA) serveste ca:

- document de insotire a marfii pe timpul transportului, dupa caz;

- document ce sta la baza intocmirii facturii, dupa caz;

- document de primire/descarcare din gestiune, dupa caz;

- document de inregistrare in registrul de casa si in contabilitate a incasarilor si

platilor efectuate in numerar, situatie in care tine loc de chitanta.

Aviz de insotire a marfii (Cod Cash&Carry 14-3-6aA) - Model

Foto: pexels.com