Registrele de contabilitate se utilizeaza in stricta concordanta cu destinatia acestora si se prezinta in mod ordonat si completate astfel incat sa permita in orice moment identificarea si controlul operatiunilor contabile efectuate. Acestea se pot prezenta sub forma de registre, foi volante sau listari informatice, dupa caz. Numerotarea paginilor registrelor se face in ordine crescatoare, iar volumele se numeroteaza in ordinea completarii lor. Asadar, in randurile urmatoare discutam despre Registrul-jurnal (cod 14-1-1): ce este, ce elemente cuprinde, cand se intocmeste si cum se completeaza.

Ce este registrul jurnal?

Registrul-jurnal (cod 14-1-1) este un document contabil obligatoriu in care se inregistreaza cronologic toate operatiunile economico-financiare efectuate de entitate.

Operatiunile de aceeasi natura, realizate in acelasi loc de activitate (atelier, sectie etc.), pot fi recapitulate intr-un document centralizator, denumit jurnal auxiliar, care sta la baza inregistrarii in Registrul-jurnal.

- juridic: inregistrarea/modificarea/radierea juridica si/sau fiscala

- contabil: conducerea contabilitatii – documente de intocmit, registre

- fiscal: calculul obligatiilor fiscale, declaratia unica anuala.

Detalii aici >>

Entitatile pot utiliza jurnale auxiliare pentru: operatiunile de casa si banca, decontarile cu furnizorii, situatia incasarii-achitarii facturilor etc.

Ce elemente trebuie sa contina Registrul-jurnal

Inregistrarile din Registrul-jurnal trebuie sa cuprinda elemente cu privire la: felul, numarul si data documentului justificativ, explicatii privind operatiunile respective si colturile sintetice debitoare si creditoare in care s-au inregistrat sumele corespunzatoare operatiunilor efectuate.

Calendarul contabilului vesel 2026

Ghidul Practic al Monografiilor Contabile 2026

PFA II IF Taxe Impozite Deduceri Contributii 2026

Entitatile care utilizeaza jurnale auxiliare pot inregistra in Registrul-jurnal sumele centralizate pe conturi, preluate din aceste jurnale. Registrul-jurnal se editeaza la cererea organelor de control si pentru necesitatile entitatii.

Registrul-jurnal (cod 14-1-1) se utilizeaza pentru inregistrarea cronologica a tuturor operatiunilor economico-financiare consemnate in documentele justificative. Pentru operatiunile care nu au la baza documente justificative se intocmeste Nota de contabilitate (cod 14-6-2/A).

Notele de contabilitate au la baza note justificative, cum este cazul calculului amortizarii, sau note de calcul (impozit pe venit, contributii, TVA etc.) si se inregistreaza in mod cronologic in Registrul-jurnal.

Entitatile pot utiliza jurnale auxiliare pe feluri de operatiuni, cum sunt: operatiuni de casa si banca, operatiuni privind decontarile cu furnizorii, situatia incasarii-achitarii facturilor, operatiuni privind salariile si contributia pentru asigurari sociale, protectia sociala a somerilor si asigurarile de sanatate, alte operatiuni.

Lunar sau la alta perioada prevazuta de lege, in fiecare jurnal auxiliar se stabilesc totalurile sumelor debitoare sau creditoare inregistrate in cursul lunii (perioadei), totaluri care se inscriu in Registrul-jurnal.

Contabilitatea analitica se poate tine fie direct pe aceste jurnale (pentru unele conturi), fie cu ajutorul altor formulare comune (fisa de cont analitic pentru valori materiale, fisa de cont pentru operatiuni diverse etc.) sau specifice, folosite in acest scop.

Inregistrarile in jurnale se fac in mod cronologic in tot cursul lunii (perioadei) sau numai la sfarsitul lunii (perioadei), fie direct pe baza documentelor justificative, fie pe baza documentelor centralizatoare intocmite pentru operatiunile aferente lunii (perioadei) respective, care sunt consemnate cronologic in acestea.

Cand se intocmeste Registrul-jurnal

Asadar, Registrul-jurnal se intocmeste lunar prin inregistrarea cronologica a documentelor financiar-contabile in care se reflecta miscarea elementelor de natura activelor, datoriilor si capitalurilor proprii ale entitatii.

In cazul in care o entitate are subunitati dispersate teritorial care conduc contabilitatea pana la balanta de verificare, Registrul-jurnal se intocmeste de catre subunitati.

Numerotarea paginilor registrului se face in ordine crescatoare, iar volumele se numeroteaza in ordinea completarii lor.

In conditiile conducerii contabilitatii cu ajutorul sistemelor informatice de prelucrare automata a datelor, fiecare operatiune economico-financiara se inregistreaza prin articole contabile, in mod cronologic, dupa data de intocmire sau de intrare a documentelor in entitate.

In cazul in care entitatea foloseste jurnale auxiliare, in Registrul-jurnal se poate trece totalul lunar al fiecaruia.

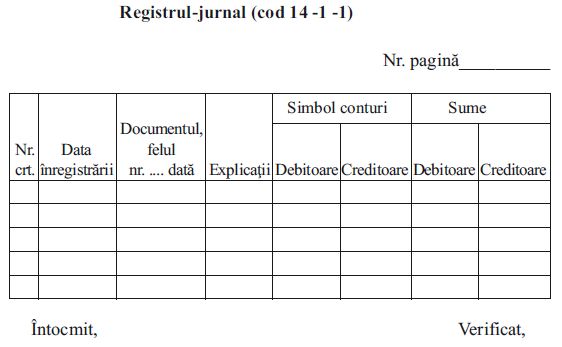

Model Registrul-jurnal

Cum se completeaza Registrul-jurnal

In coloana 1 se inscrie numarul curent al operatiunilor inregistrate incepand de la 1 ianuarie, sau de la inceputul activitatii, pana la sfarsitul exercitiului financiar, sau incetarea activitatii.

In coloana 2 se trece data (anul, luna, ziua) cand se efectueaza inregistrarea in registru.

In coloana 3 se trece felul, numarul si data documentului justificativ care sta la baza operatiunilor economice (factura, chitanta etc.) sau ale jurnalului auxiliar (jurnalul privind operatiunile de casa si banca, jurnalul decontarilor cu furnizorii etc.).

In coloana 4 se inscriu explicatiile in legatura cu operatiunea respectiva. Aceas ta coloana se completeaza numai atunci cand este cazul.

In coloanele 5 si 6 se trece simbolul conturilor debitoare si, respectiv, creditoare.

In coloanele 7 si 8 se trec sumele totale, debitoare si creditoare din documentul justificativ.

Sumele debitoare si sumele creditoare se totalizeaza lunar.

Registrul-jurnal se editeaza la cererea organelor de control si pentru necesitatile entitatii.

Foto: pexels.com