Proiectul de ordin al presedintelui Agentiei Nationale de Administrare Fiscala pentru modificarea Ordinului presedintelui Agentiei Nationale de Administrare Fiscala nr.1340/2009 privind aprobarea modelului si continutului formularului 710 "Declaratie rectificativa".

AGENTIA NATIONALA DE ADMINISTRARE FISCALA

O R D I N NR.

pentru modificarea Ordinului presedintelui Agentiei Nationale de Administrare Fiscala nr.1340/2009 privind aprobarea modelului si continutului formularului 710 "Declaratie rectificativa", cod 14.13.01.00/r

in temeiul prevederilor art.12 alin.(3) din Hotararea Guvernului nr.109/2009 privind organizarea si functionarea Agentiei Nationale de Administrare Fiscala,

in temeiul prevederilor art. 84 si ale art. 228 alin. (2) si (21) din Ordonanta Guvernului nr.92/2003 privind Codul de procedura fiscala, republicata, cu modificarile si completarile ulterioare

presedintele Agentiei Nationale de Administrare Fiscala emite urmatorul

Suspendare activitate SRL si PFA Tratament fiscal-contabil

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

Registrul de Evidenta Fiscala PFA

O R D I N

Art.I - Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr.1340/2009 privind aprobarea modelului si continutului formularului 710 "Declaratie rectificativa", cod 14.13.01.00/r, se modifica dupa cum urmeaza:

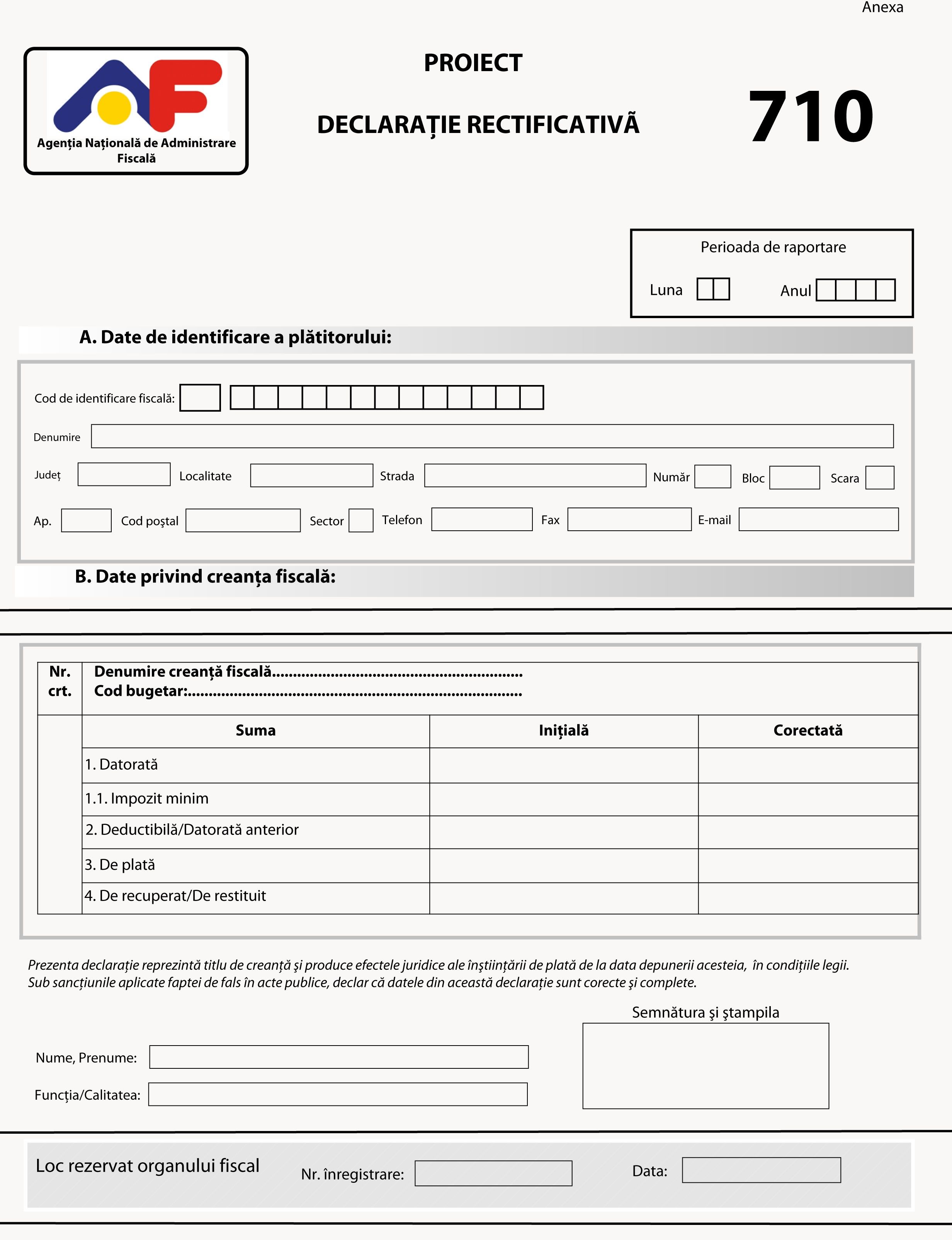

- Anexa nr.1 �Declaratie rectificativa� se inlocuieste cu Anexa care face parte integranta din prezentul ordin.

Art.II - Formularul 710 "Declaratie rectificativa" prevazut la art.I se utilizeaza si pentru corectarea taxelor de organizare si exploatare a jocurilor de noroc, declarate in formularul 105 �Declaratie privind taxele de organizare si exploatare a jocurilor de noroc�

Art.III - Directia generala de proceduri pentru administrarea veniturilor, Directia generala de tehnologia informatiei, Directia Generala de Reglementare a Colectarii Creantelor Bugetare, Directia generala de administrare a marilor contribuabili, precum si directiile generale ale finantelor publice judetene si a municipiului Bucuresti vor duce la indeplinire prevederile prezentului ordin.

Art.IV - Prezentul ordin va fi publicat in Monitorul Oficial al Romaniei, Partea I.

Emis la Bucuresti, la..............................

PRESEDINTELE AGENTIEI NATIONALE DE ADMINISTRARE FISCALA ,

SORIN BLEJNAR