Va informam ca in Monitorul Oficial nr. 100 a fost publicat OPANAF nr. 172/2024 care a modificat formularele 100 si 710, precum si Nomenclatorul obligatiilor de plata la bugetul de stat, anexa la formularul 100, prin redenumirea unor obligatii.

Potrivit Referatului de aprobare ce a insotit actul normativ in forma sa de proiect, modificarile/completarile aduse Codului fiscal de Legea 296/2023 au vizat, in principal, urmatoarele:

- stabilirea impozitului pe profit datorat de catre contribuabilii care inregistreaza in anul precedent o cifra de afaceri de peste 50 milioane de euro, la nivelul impozitului minim pe cifra de afaceri, in situatia in care impozitul pe profit este mai mic decat impozitul minim pe cifra de afaceri;

- reglementarea unui impozit suplimentar pe cifra de afaceri datorat de institutiile de credit - persoane juridice romane si sucursalele din Romania ale institutiilor de credit - persoane juridice straine;

- reglementarea unui impozit specific pe cifra de afaceri datorat de persoanele juridice care desfasoara activitati in sectoarele petrol si gaze naturale;

- reglementarea accizelor pentru produsele destinate inhalarii fara ardere, care contin inlocuitori de tutun, cu sau fara nicotina, precum si pe bauturi nealcoolice cu zahar adaugat;

- redefinirea unor produse pentru care se datoreaza accize.

Totodata, potrivit art.XLIV din Legea nr.296/2023 a fost reglementata o taxa speciala datorata de agentiile/autoritatile/institutiile autonome care se afla in coordonarea/subordonarea Parlamentului Romaniei si de institutiile publice de interes national care din activitatea desfasurata incaseaza taxe/tarife sau alte venituri ca urmare a exercitarii unor atributii in regim de putere publica care constau in administrarea patrimoniului statului roman sau a altor active publice, indiferent de natura acestora sau care desfasoara activitati specifice rezultate din darea in administrarea/concesiunea/operarea/exploatarea unor bunuri/active publice proprietatea publica a statului roman.

Care sunt modificarile aduse de OPANAF nr. 172/2024

Avand in vedere prevederile legale mai sus mentionate, se modifica si completeaza Ordinului presedintelui Agentiei Nationale de Administrare Fiscala nr.587/2016, dupa cum urmeaza:

Cartea verde a Contabilitatii 2026

Consilier Taxe si Impozite pentru Contabili 12 actualizari

PFA II IF Taxe Impozite Deduceri Contributii 2026

a) modificarea formularelor 100 "Declaratie privind obligatiile de plata la bugetul de stat" si 710 ”Declaratie rectificativa”, prin introducerea unei rubrici pentru identificarea contribuabililor care stabilesc impozitul pe profit la nivelul impozitului minim pe cifra de afaceri;

b) modificarea Nomenclatorului obligatiilor de plata la bugetul de stat, anexa la formularul 100 prin redenumirea unor obligatii, precum si introducerea unor pozitii noi, in vederea declararii obligatiilor introduse prin Legea nr.296/2023:

- impozit pe cifra de afaceri datorat de institutiile de credit - persoane juridice romane si sucursalele din Romania ale institutiilor de credit - persoane juridice straine;

- impozit specific pe cifra de afaceri datorat de persoanele juridice care desfasoara activitati in sectoarele petrol si gaze naturale;

- taxa speciala datorata in conformitate cu prevederile art.XLIV din Legea nr.296/2023;

- accize pentru produse destinate inhalarii fara ardere, care contin inlocuitori de tutun, cu sau fara nicotina;

- accize pentru bauturi nealcoolice cu zahar adaugat;

c) modificarea instructiunilor de completare a formularelor 100 si 710.

Modificari D100

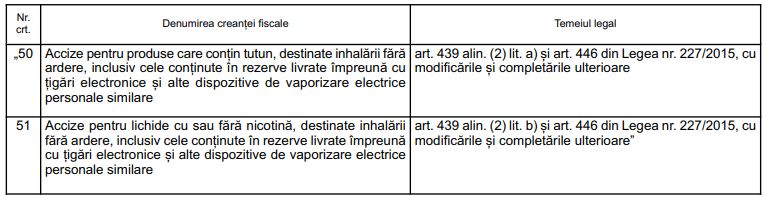

a) Pozitiile 50 si 51 se modifica si vor avea urmatorul cuprins:

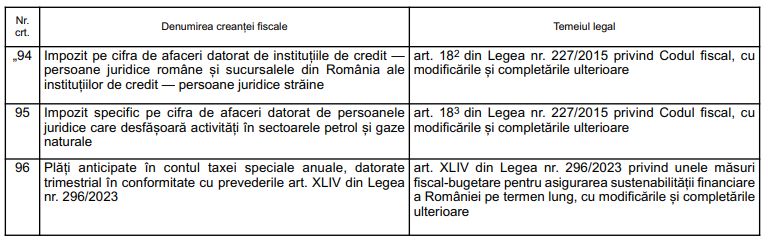

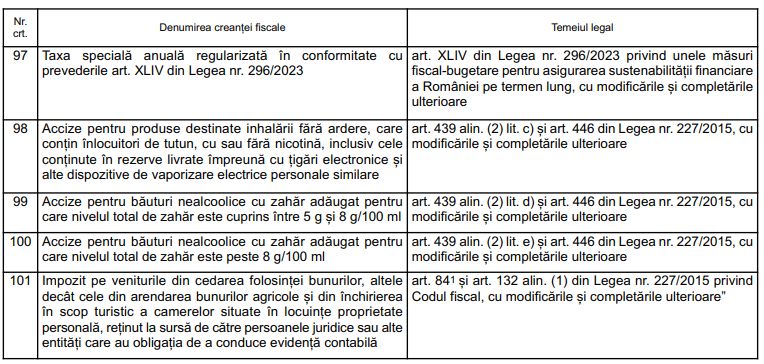

b) Dupa pozitia 93 se introduc opt noi pozitii, pozitiile 94—101, cu urmatorul cuprins:

Formularul 100 - Instructiuni de completare

Anexa nr. 4 „Instructiuni de completare a formularului 100 «Declaratie privind obligatiile de plata la bugetul de stat» cod 14.13.01.99/bs” se modifica si se completeaza dupa cum urmeaza:

4.1. La capitolul I „Depunerea declaratiei”, punctul 1 „Termenul de depunere a declaratiei” se completeaza dupa cum urmeaza:

a) La subpunctul 1.1 „Lunar, pentru obligatiile de plata reprezentand:”, dupa litera s) se introduce o noua litera, litera s), cu urmatorul cuprins:

„s) impozit pe veniturile din cedarea folosintei bunurilor, altele decat cele din arendarea bunurilor agricole si din inchirierea in scop turistic a camerelor situate in locuinte proprietate personala, retinut la sursa de catre persoanele juridice sau alte entitati care au obligatia de a conduce evidenta contabila.”

b) La subpunctul 1.2 „Trimestrial, pentru obligatiile de plata reprezentand:”, dupa litera j) se introduc trei noi litere, literele k)—m), cu urmatorul cuprins:

„k) impozit pe cifra de afaceri datorat de institutiile de credit — persoane juridice romane si sucursalele din Romania ale institutiilor de credit — persoane juridice straine, pentru trimestrele I—III;

l) impozit specific pe cifra de afaceri datorat de persoanele juridice care desfasoara activitati in sectoarele petrol si gaze naturale, pentru trimestrele I—III;

m) plati anticipate, in contul taxei speciale anuale, datorate trimestrial in conformitate cu prevederile art. XLIV din Legea nr. 296/2023.”

c) La subpunctul 1.3 „Alte termene:”, dupa litera o) se introduc trei noi litere, literele p)—r), cu urmatorul cuprins:

„p) pana la data de 25 martie inclusiv a anului urmator, pentru trimestrul IV, in cazul impozitului pe cifra de afaceri datorat de institutiile de credit — persoane juridice romane si sucursalele

din Romania ale institutiilor de credit — persoane juridice straine, potrivit art. 182 din Legea nr. 227/2015, cu modificarile si completarile ulterioare;

q) pana la data depunerii declaratiei anuale privind impozitul pe profit, pentru trimestrul IV, in cazul impozitului specific pe cifra de afaceri datorat de persoanele juridice care desfasoara activitati in sectoarele petrol si gaze naturale, potrivit art. 183 din Legea nr. 227/2015, cu modificarile si completarile ulterioare;

r) pana maximum la data de 30 iunie a anului urmator, odata cu depunerea situatiilor financiare prevazute de lege, in cazul taxei speciale anuale regularizate in conformitate cu prevederile art. XLIV din Legea nr. 296/2023, cu modificarile si completarile ulterioare”.

4.2. La capitolul II „Completarea declaratiei”, punctul 3 „Sectiunea B «Date privind creanta fiscala»” se modifica si se completeaza dupa cum urmeaza:

a) Ultimul paragraf referitor la instructiunile de completare a coloanei „Denumire creanta fiscala” se modifica si va avea urmatorul cuprins:

„Coloana «Denumire creanta fiscala»: se inscrie denumirea obligatiei de plata, conform Nomenclatorului obligatiilor de plata la bugetul de stat, prevazut in anexa nr. 3 la ordin, datorata in perioada de raportare.

Rubrica «Impozit pe profit stabilit la nivelul impozitului minim pe cifra de afaceri» se bifeaza de catre contribuabilii platitori de impozit pe profit care datoreaza impozitul pe profit la nivelul impozitului minim pe cifra de afaceri, potrivit prevederilor art. 181 din Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare.”

b) Subpunctul 3.1 se modifica si va avea urmatorul cuprins:

„3.1. Tabelul de la pct. I «Impozite si taxe care se platesc in contul unic» din anexa nr. 1 la ordin se completeaza pentru declararea obligatiilor de plata prevazute la pozitiile 1—10, 12—20, 22—24, 28, 72, 79, 90, 94, 95 si 101 din Nomenclatorul obligatiilor de plata la bugetul de stat, prevazut in anexa nr. 3 la ordin.

Randul 1 «Suma datorata» — se inscrie suma reprezentand impozitul datorat/taxa datorata in perioada de raportare, conform legii.

Randul 1.1 «Reducere impozit conform OUG nr. 153/2020» — se inscrie, daca este cazul, reducerea impozitului, in conformitate cu Ordonanta de urgenta a Guvernului nr. 153/2020 pentru instituirea unor masuri fiscale de stimulare a mentinerii/cresterii capitalurilor proprii, precum si pentru completarea unor acte normative. Acest rand se completeaza numai de catre contribuabilii platitori de impozit pe veniturile microintreprinderilor.

Randul 2 «Suma de plata» — se inscrie suma de la randul 1 sau diferenta dintre suma inscrisa la randul 1 si suma inscrisa la randul 1.1, dupa caz.

Randul «Total obligatii de plata» — se inscrie suma reprezentand obligatiile de plata la bugetul de stat pentru perioada de raportare, care se plateste in contul unic corespunzator, respectiv totalul sumelor declarate, inscrise la

randul 2 «Suma de plata», pentru fiecare impozit/taxa declarat(a) in perioada de raportare.”

c) Dupa subpunctul 3.1.12 se introduce un nou subpunct, subpunctul 3.1.13, cu urmatorul cuprins:

„3.1.13. Obligatia prevazuta la pozitia 101 din Nomenclatorul obligatiilor de plata la bugetul de stat se declara de catre persoanele juridice sau alte entitati care au obligatia de a conduce evidenta contabila, pentru impozitul pe veniturile din cedarea folosintei bunurilor, altele decat cele din arendarea bunurilor agricole si din inchirierea in scop turistic a camerelor situate in locuinte proprietate personala, retinut la sursa, potrivit art. 841 din Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare.”

d) La subpunctul 3.2 primul paragraf se modifica si va avea urmatorul cuprins:

„3.2. Tabelul de la pct. II «Impozite, taxe si alte obligatii care nu se platesc in contul unic» din anexa nr. 1 la ordin se completeaza pentru declararea obligatiilor de plata prevazute la pozitiile 11, 25—27, 29—51, 57—63, 65—71, 74—77, 81—89, 91—93 si 96—100 din Nomenclatorul obligatiilor de plata la bugetul de stat, prevazut in anexa nr. 3 la ordin.”

e) La subpunctul 3.2.2, primul paragraf se modifica si va avea urmatorul cuprins:

„3.2.2. Obligatiile prevazute la pozitiile 30—51 si 98—100 din Nomenclatorul obligatiilor de plata la bugetul de stat, prevazut in anexa nr. 3 la ordin, se declara de catre operatorii economici, platitori de accize, potrivit titlului VIII din Legea nr. 227/2015, cu modificarile si completarile ulterioare, si prevederilor Normelor metodologice de aplicare a Legii nr. 227/2015 privind Codul fiscal, aprobate prin Hotararea Guvernului nr. 1/2016, cu modificarile si completarile ulterioare, dupa cum urmeaza:”.

f) Dupa subpunctul 3.2.15 se introduce un nou subpunct, subpunctul 3.2.16, cu urmatorul cuprins:

„3.2.16. Obligatiile prevazute la pozitiile 96 si 97 din

Nomenclatorul obligatiilor de plata la bugetul de stat se declara de catre agentiile/autoritatile/institutiile autonome care se afla in coordonarea/subordonarea Parlamentului Romaniei si sunt autonome din punct de vedere functional si financiar, precum si de institutiile publice de interes national care din activitatea desfasurata incaseaza taxe/tarife sau alte venituri ca urmare a exercitarii unor atributii in regim de putere publica care constau

in administrarea patrimoniului statului roman sau a altor active publice, indiferent de natura acestora, sau care desfasoara activitati specifice rezultate din darea in administrarea/ concesiunea/operarea/exploatarea unor bunuri/active publice proprietate publica a statului roman, in conformitate cu prevederile art. XLIV din Legea nr. 296/2023, cu modificarile si completarile ulterioare.

La pozitia 96 se declara platile anticipate datorate trimestrial in contul taxei speciale anuale, in conformitate cu prevederile art. XLIV din Legea nr. 296/2023 privind unele masuri fiscalbugetare pentru asigurarea sustenabilitatii financiare a Romaniei pe termen lung, cu modificarile si completarile ulterioare.

La pozitia 97 se declara taxa speciala anuala regularizata in conformitate cu prevederile art. XLIV din Legea nr. 296/2023 privind unele masuri fiscal-bugetare pentru asigurarea

sustenabilitatii financiare a Romaniei pe termen lung, cu modificarile si completarile ulterioare, precum si sumele de plata/de restituit rezultate din regularizarea anuala a acesteia.”

Formularul 710 - Instructiuni de completare

La anexa nr. 5 „Instructiuni de completare a formularului 710 «Declaratie rectificativa» cod 14.13.01.00/r” capitolul II „Completarea declaratiei” punctul 3 „Sectiunea B «Date privind creanta fiscala», primul paragraf se modifica si va avea urmatorul cuprins:

„«Denumire creanta fiscala» — se completeaza denumirea impozitului sau taxei care se rectifica. Se va prelua denumirea exacta a obligatiei de plata din Nomenclatorul obligatiilor de plata la bugetul de stat, prevazut in anexa nr. 3 la ordin, sau a obligatiei scutite de la plata din Nomenclatorul obligatiilor scutite de la plata, potrivit legii, prevazut in anexa nr. 31 la ordin.

Rubrica «Impozit pe profit stabilit la nivelul impozitului minim pe cifra de afaceri» se bifeaza de catre contribuabilii platitori de impozit pe profit care datoreaza impozitul pe profit la nivelul impozitului minim pe cifra de afaceri, potrivit prevederilor art. 181 din Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare.”

Prevederile prezentului ordin se aplica incepand cu obligatiile aferente lunii ianuarie 2024.

Anexa 1 - Formular 100 >>

Foto: pixabay.com