Declaratii de impunere: modificari ANAF

ChatGPT pentru contabili Ghid Practic cu prompturi si aplicatii reale

Ghidul practic al contabilului din domeniul constructiilor

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online

Formularul 101 "Declaratie privind impozitul pe profit"

urmare a unei notificari de conformare”.

2. La anexa nr. 3 „Instructiuni de completare a formularului 101 «Declaratie privind impozitul pe profit», cod 14.13.01.04”, la capitolul I „Depunerea declaratiei”, dupa al zecelea paragraf se introduce un nou paragraf, cu urmatorul cuprins: „Casuta «Declaratie rectificativa ca urmare a unei notificari de conformare» se bifeaza in situatia in care rectificarea datelor declarate anterior se efectueaza ca urmare a unei notificari de conformare, in conditiile Legii nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare.”

Formularul 101 Grup fiscal "Declaratie consolidata privind impozitul pe profit determinat de grupul fiscal"

"La anexa nr. 1, in formularul 101 Grup fiscal „Declaratie consolidata privind impozitul pe profit determinat de grupul fiscal”, dupa casuta „Declaratie rectificativa” se introduce o noua casuta, casuta „Declaratie rectificativa ca urmare a unei notificari de conformare”.

La anexa nr. 2 „Instructiuni de completare a formularului 101 Grup fiscal «Declaratie consolidata privind impozitul pe profit determinat de grupul fiscal»”, la capitolul I „Depunerea declaratiei”, la punctul 3, dupa primul paragraf se introduce un nou paragraf, cu urmatorul cuprins:„Casuta «Declaratie rectificativa ca urmare a unei notificari de conformare» se bifeaza in situatia in care rectificarea datelor declarate anterior se efectueaza ca urmare a unei notificari de conformare, in conditiile Legii nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare.”

Formularul 301 "Decont special de taxa pe valoarea adaugata"

"1. La anexa nr. 1, in formularul 301 „Decont special de taxa pe valoarea adaugata”, dupa casuta „Declaratie rectificativa” se introduce o noua casuta, casuta „Declaratie rectificativa ca

urmare a unei notificari de conformare”.

2. La anexa nr. 2 „Instructiuni de completare a formularului (301) «Decont special de taxa pe valoarea adaugata», la capitolul III „Completarea decontului special de

taxa pe valoarea adaugata”, dupa paragraful „Declaratia depusa initial se rectifica prin depunerea unei noi declaratii, pe acelasi format, bifand casuta corespunzatoare de pe formular” se introduc trei noi paragrafe, cu urmatorul cuprins:

„In declaratia rectificativa se completeaza toate rubricile formularului cu datele valabile la momentul declararii, indiferent daca acestea au mai fost declarate. Se completeaza cate o declaratie rectificativa pentru fiecare

perioada de raportare pentru care se opereaza rectificari.

Casuta «Declaratie rectificativa ca urmare a unei notificari de conformare» se bifeaza in situatia in care rectificarea datelor declarate anterior se efectueaza ca urmare a unei notificari de conformare, in conditiile Legii nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare.”

Formularul 307 "Declaratie privind sumele rezultate din ajustarea/corectia ajustarilor/regularizarea taxei pe valoarea adaugata"

1. La anexa nr. 1, in formularul (307) „Declaratie privind sumele rezultate din ajustarea/corectia ajustarilor/regularizarea taxei pe valoarea adaugata”, dupa casuta „Declaratie

rectificativa” se introduce o noua casuta, casuta „Declaratie rectificativa ca urmare a unei notificari de conformare”.

2. La anexa nr. 2 „Instructiuni de completare a formularului (307) «Declaratie privind sumele rezultate din ajustarea/corectia ajustarilor/regularizarea taxei pe valoarea adaugata»”, la capitolul I „Felul declaratiei”, dupa primul paragraf se introduc trei noi paragrafe, cu urmatorul cuprins:

„In declaratia rectificativa se completeaza toate rubricile formularului cu datele valabile la momentul declararii, indiferent daca acestea au mai fost declarate.

Se completeaza cate o declaratie rectificativa pentru fiecare perioada de raportare pentru care se opereaza rectificari.

Casuta «Declaratie rectificativa ca urmare a unei notificari de conformare» se bifeaza in situatia in care rectificarea datelor declarate anterior se efectueaza ca urmare a unei notificari de conformare, in conditiile Legii nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare.”

Formularul 311 „Declaratie privind taxa pe valoarea adaugata colectata datorata de catre persoanele impozabile al caror cod de inregistrare in scopuri de taxa pe valoarea adaugata a fost anulat conform art. 316 alin. (11) lit. a)—e), lit. g) sau lit. h) din Legea nr. 227/2015 privind Codul fiscal”

"1. La anexa nr. 1, in formularul (311) „Declaratie privind taxa pe valoarea adaugata colectata datorata de catre persoanele impozabile al caror cod de inregistrare in scopuri de taxa pe valoarea adaugata a fost anulat conform art. 316 alin. (11) lit. a)—e), lit. g) sau lit. h) din Legea nr. 227/2015 privind Codul fiscal”, dupa casuta „Declaratie rectificativa” se introduce o noua casuta, casuta „Declaratie rectificativa ca urmare a unei notificari de conformare”.

2. La anexa nr. 2, „Instructiuni de completare a formularului (311) «Declaratie privind taxa pe valoarea adaugata colectata datorata de catre persoanele impozabile al caror cod de inregistrare in scopuri de taxa pe valoarea adaugata a fost anulat conform art. 316 alin. (11) lit. a)—e), lit. g) sau lit. h) din Legea nr. 227/2015 privind Codul fiscal»”, la capitolul I „Felul declaratiei”:

a) al doilea paragraf se modifica si va avea urmatorul cuprins:

„In declaratia rectificativa se completeaza toate rubricile formularului cu datele valabile la momentul declararii, indiferent daca acestea au mai fost declarate.”;

b) dupa al doilea paragraf se introduc doua noi paragrafe, cu urmatorul cuprins:

„Se completeaza cate o declaratie rectificativa pentru fiecare perioada de raportare pentru care se opereaza rectificari.

Casuta «Declaratie rectificativa ca urmare a unei notificari de conformare» se bifeaza in situatia in care rectificarea datelor declarate anterior se efectueaza ca urmare a unei notificari de conformare, in conditiile Legii nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare.”

Formularul 710 „Declaratie rectificativa”

"1. La anexa nr. 2, in formularul 710 „Declaratie rectificativa”, dupa casuta „Declaratie depusa potrivit art. 9 din anexa nr. 6 la Ordonanta de urgenta a Guvernului nr. 27/2022” se introduce o noua casuta, casuta „Declaratie rectificativa ca urmare a unei notificari de conformare”.

2. La anexa nr. 5 „Instructiuni de completare a formularului 710 «Declaratie rectificativa», cod 14.13.01.00/r”, la capitolul I „Depunerea declaratiei”, dupa al saselea paragraf se introduce un nou paragraf, cu urmatorul cuprins:

„Casuta «Declaratie rectificativa ca urmare a unei notificari de conformare» se bifeaza in situatia in care rectificarea datelor declarate anterior se efectueaza ca urmare a unei notificari de conformare, in conditiile Legii nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare.”

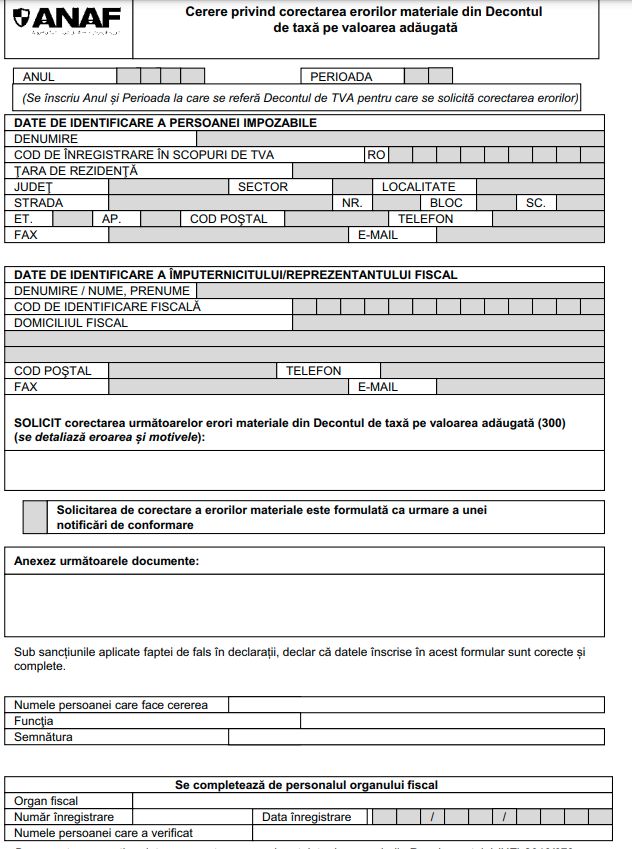

Cerere privind corectarea erorilor materiale din Decontul de TVA: cum arata noul formular

Foto: pexels.com