Raspuns: Activitatea unei brutarii este o activitate de productie si trebuie organizata, din punctul de vedere al monografiei contabile, ca pentru acest tip de activitate (productie).

Prima etapa pe care ar trebui sa o aveti in vedere este reteta de fabricatie / fisa tehnologica pentru fiecare produs obtinut

Fisa tehnologica permite standardizarea procesului de fabricatie si controlul costurilor. Aceasta include toate informatiile relevante privind ingredientele, etapele de productie, resursele umane si echipamentele utilizate.

Fisa tehnologica are urmatoarele roluri:

- Asigura uniformitatea produselor fiecare produs finit trebuie sa aiba aceleasi caracteristici (greutate, aspect, gust).

- Permite calculul corect al costului de productie identificarea exacta a consumului de materii prime si materiale auxiliare.

- Ajuta la stabilirea pretului de vanzare doar cu un cost de productie bine determinat se poate seta un pret corect pentru piata.

Este baza pentru calcularea eficientei productiei ofera posibilitatea optimizarii consumului de resurse.

Asigura trasabilitatea produselor in cazul unui control sanitar sau al unei reclamatii, se poate verifica exact procesul de fabricatie.

Fisa tehnologica trebuie sa detalieze fiecare etapa a procesului de productie si resursele utilizate. Sa luam exemplul productiei de paine.

a) Ingrediente si materiale folosite

Fisa trebuie sa specifice cantitatea exacta de ingrediente necesare pentru 1 kg de paine, de exemplu:

Materii prime principale: faina, apa, sare, drojdie.

Materiale auxiliare: ulei pentru ungere, foaie de copt.

Eventuale adaosuri: seminte, lapte, zahar, mirodenii.

b) Etapele de productie si operatiunile specifice

Pentru fiecare etapa a productiei, fisa trebuie sa mentioneze timpul necesar, temperatura, echipamentele utilizate si forta de munca implicata.

1. Amestecarea ingredientelor utilizarea malaxorului.

2. Framantarea aluatului durata de timp necesara.

3. Dospirea conditiile de temperatura si umiditate.

4. Modelarea painii manuala sau mecanizata.

5. Punerea in tavi si coacerea temperatura si timpul de coacere.

6. Ungerea cu ou sau ulei pentru aspect final.

7. Racirea si ambalarea depozitarea temporara.

c) Utilizarea echipamentelor si amortizarea acestora

Pentru fiecare produs, trebuie stabilita utilizarea echipamentelor si amortizarea eferenta acestora:

d) Resursa umana implicata

Pentru fiecare etapa trebuie sa fie clar:

Cati muncitori sunt implicati?

Ce salarii au acestia?

Ce timp este necesar pentru fiecare etapa?

e) Costurile indirecte asociate productiei

Depozitarea stocurilor de produse, materii prime costuri de spatiu, energie electrica.

Curatarea utilajelor si a spatiului de productie consumabile si forta de munca.

Cheltuieli cu utilitatile energia folosita pentru functionarea echipamentelor.

Fisa tehnologica trebuie realizata de specialistii din unitate (sef de productie, tehnolog alimentar), deoarece acestia au expertiza necesara in ceea ce priveste ingredientele, tehnologiile si echipamentele folosite. Contabilii nu trebuie sa fie implicati in stabilirea retetelor, ci doar in preluarea si utilizarea acestor date pentru calculul costurilor.

In ceea ce priveste costul de productie, la punctul 8 alin. (7) din Reglementarile contabile, este prezentat astfel:

"Costul de productie inseamna pretul de achizitie al materiilor prime si al materialelor consumabile si alte cheltuieli care pot fi atribuite direct bunului in cauza.

Costul de productie sau de prelucrare al stocurilor, precum si costul de productie al imobilizarilor cuprind cheltuielile directe aferente productiei, si anume: materiale directe, energie consumata in scopuri tehnologice, manopera directa si alte cheltuieli directe de productie, costul proiectarii produselor, precum si cota cheltuielilor indirecte de productie alocata in mod rational ca fiind legata de fabricatia acestora.

Costurile de conversie (prelucrare) a stocurilor includ costurile direct legate de unitatile produse, cum ar fi costurile cu manopera directa. De asemenea, ele includ si alocarea sistematica a regiei fixe si variabile de productie generata de transformarea materialelor in produse finite. Regia fixa de productie consta in acele costuri indirecte de productie care raman relativ constante, indiferent de volumul productiei, cum sunt: amortizarea, intretinerea sectiilor si utilajelor, precum si costurile cu conducerea si administrarea

sectiilor. Regia variabila de productie consta in acele costuri indirecte de productie care variaza direct proportional sau aproape direct proportional cu volumul productiei, cum sunt materialele indirecte si forta de munca indirecta.

Alocarea regiei fixe de productie asupra costurilor de conversie se face pe baza capacitatii normale a instalatiilor de productie. Nivelul real de productie poate fi folosit daca se considera ca acesta aproximeaza capacitatea normala. Valoarea cheltuielilor cu regia fixa alocate fiecarei unitati de productie nu se majoreaza ca urmare a obtinerii unei productii scazute sau a neutilizarii unor echipamente. Cheltuielile de regie nealocate sunt recunoscute drept cheltuiala in perioada in care sunt suportate. In perioadele in care se inregistreaza o productie neobisnuit de mare, valoarea cheltuielilor cu regia fixa alocate fiecarei unitati de productie este diminuata, astfel incat stocurile sa nu fie evaluate la o valoare mai mare decat costul lor. Regia variabila de productie este alocata fiecarei unitati de productie pe baza folosirii reale a instalatiilor de productie.

Un proces de productie poate conduce la obtinerea simultana a mai multor produse, de exemplu, in cazul obtinerii produselor cuplate sau in cazul in care exista un produs principal si altul secundar. Atunci cand costurile de conversie nu se pot identifica distinct, pentru fiecare produs in parte, acestea se aloca pe baza unei metode rationale, aplicate cu consecventa. Alocarea se poate baza, de exemplu, pe valoarea de vanzare relativa a fiecarui produs, fie in stadiul de productie in care produsele devin identificabile in mod distinct, fie in momentul finalizarii procesului de productie.

Prin natura lor, majoritatea produselor secundare au o valoare nesemnificativa. In acest caz, ele sunt adesea evaluate la valoarea realizabila neta si aceasta valoare se deduce din costul produsului principal. Ca urmare, valoarea contabila a produsului principal nu difera in mod semnificativ de costul sau.

In situatia in care anumite costuri (regii) generale sau costuri de proiectare a produselor pot fi identificate ca avand legatura cu unele stocuri, acestea se includ in costul stocurilor respective.

In costul de productie al bunului se include o proportie rezonabila din cheltuielile de regie fixe sau variabile atribuibile indirect bunului in cauza, in masura in care acestea se refera la perioada de productie. Includerea in costul stocurilor a regiilor generale poate fi adecvata in masura in care reprezinta costuri suportate pentru a aduce stocurile in locul si forma dorite.

In costul de productie nu se includ costurile de distributie."

Pasii pentru stabilirea costului de productie

Ca regula generala, pasii pentru stabilirea costului de productie sunt urmatorii:

1) orice calculatie de cost porneste de la reteta de fabricatie, in care sunt stabilite pe o anumita unitate de masura a fiecarui produs in parte (de exemplu, pentru 1 kg paine si pentru 1 kg de cozonac produs finit), pe diverse faze ale procesului de realizare,

2) delimitarea (gruparea) cheltuielilor in:

- cheltuielile directe pe fiecare produs in parte - care participa in mod direct la procesul de productie - cum ar fi: faina, zahar, ulei, oua, mirodenii, salariile muncitorilor direct productivi (salariile brutarilor); chletuielile directe sunt chletuielile care participa direct la procesul de productie si care, de obicei, sunt direct proportionale cu productia realizata;

- cheltuieli indirecte de productie (de exemplu, salariul sefului de sectie, amortizarea utilajelor cu care se amesteca aluatul sau amortizarea cuptoarelor, cheltuieli cu diverse scule, cheltuielile cu energia si utilitatile aferente sectiei de productie etc);

3) stabilirea bazei de repartizare a cheltuielilor indirecte pe fiecare produs in parte; repartizarea lor pe fiecare produs in parte se face cu ajutorul unor chei, in principal cu ajutorul salariilor directe aferente fiecarui produs in parte.

Astfel, totalul cheltuielilor indirecte se imparte la totalul manoperei directe (inclusiv contributiile firmei) pentru toate produsele, obtinandu-se un coeficient.

Acest coeficient se inmulteste apoi cu valoarea cheltuielilor cu salariile directe (inclusiv contributiile firmei) stabilite pentru fiecare produs in parte, ale angajatilor care lucreaza direct la obtinerea produselor, rezultand valoarea cheltuielilor indirecte pentru fiecare produs in parte.

O alta baza utilizata pentru reapartizarea cheltuielilor indirecte ar putea fi cheltuielile cu materiile prime, pentru fiecare produs in parte, stabilite la finalul lunii.

Valoarea cheltuielilor indirecte per produs se aduna cu valoarea tuturor cheltuielilor directe per produs, obtinandu-se totalul costului de productie per produs.

4) stabilirea costurilor de conversie (de prelucrare) - atunci cand un produs obtinut intr-o faza (aluatul de paine) trece in alta faza de procesaere (in care poate deveni materie prima pentru alt produs), in urma careia se obtin alte produse.

De exemplu, s-a stabilit la inceputul zilei ca se va obtine in cursul zilei o anumita cantitate de paine.

Dupa obtinerea aluatului, s-a decis ca o parte din aluat sa fie utilizat pentru producerea unei cantitati de paine, iar cealalta cantitate din aluat sa fie utilizata pentru obtinerea de saratele, caz in care cantitatea de aluat pentru saratele va fi supus altor procese tehnologice (intindere, presarare cu cascaval, ungere cu ou, taiere, punerea in forme tapetate cu faina, coacere etc). In aceasta situatie, costurile de converse sunt reprezentate de toate costurile necesare realizarii saratelelor (manopera, materiale etc).

5) operatiunile privind calulatia costurilor se fac pe fiecare operatiune in parte. Costurile de productie ale fiecarui subprodus in parte (aluatul de paine utilizat apoi pentru obtinerea de saratele) au propria calculatie de cost, pe fiecare faza in parte, iar costul acestuia sta la baza determinarii costului de productie al produsului finit, la care se adauga cheltuielile specifice: manopera muncitorilor, utilitatile directe si indirecte, amortizarea utilajelor si a sectiei, salariile sefilor de sectii, diverse scule etc.

La punctul 79 din Regementarile contabile aprobate prin OMFP 1802/2014 sunt enumerate, cu titlu exemplificativ, o serie de cheltuieli ce nu trebuie incluse in costul stocurilor, ci trebuie recunoscute drept cheltuieli ale perioadei, direct in

contul de profit si pierdere, si anume:

pierderile de materiale, manopera sau alte costuri de productie inregistrate peste limitele normal admise, inclusiv pierderile datorate risipei;

cheltuielile de depozitare, cu exceptia cazurilor in care aceste costuri sunt necesare in procesul de productie, anterior trecerii intr-o noua faza de fabricatie. Cheltuielile de depozitare se includ in costul de productie atunci cand sunt necesare pentru a aduce stocurile in locul si in starea in care se gasesc;

regiile (cheltuielile) generale de administratie care nu participa la aducerea stocurilor in forma si locul final;

regia fixa nealocata costului, care se recunoaste drept cheltuiala in perioada in care a aparut. Alocarea regiei fixe asupra costurilor se face pe baza capacitatii normale de productie (activitate).

Capacitatea normala de productie reprezinta productia estimat a fi obtinuta, in medie, de-a lungul unui anumit numar de perioade, in conditii normale, avand in vedere si pierderea de capacitate rezultata din intretinerea planificata a echipamentului.

Calculul costului de productie

Ca regula generala, calculul costului de productie urmeaza urmatorii pasi:

1. Stabilirea retetei de fabricatie

Orice calcul al costului incepe de la reteta de fabricatie, care stabileste cantitatea de materii prime necesare pentru o unitate de produs finit (exemplu: 1 kg de paine sau 1 kg de cozonac).

Se analizeaza fiecare faza a procesului tehnologic, pentru a determina consumurile asociate fiecarei etape (framantare, dospire, coacere, ambalare etc.).

2. Delimitarea cheltuielilor in directe si indirecte

a)Cheltuielile directe Participa direct la procesul de productie si sunt proportionale cu productia realizata. Exemple:

Materii prime: faina, zahar, ulei, oua, mirodenii.

Salarii muncitori directi: brutari, patiseri.

b)Cheltuielile indirecte de productie Nu pot fi asociate direct unui produs individual, dar sunt necesare pentru fabricare. Exemple:

Salariile personalului auxiliar (sef sectie, responsabili productie).

Amortizarea utilajelor (malaxor, cuptor).

Cheltuieli cu energia si utilitatile aferente sectiei de productie.

Consumabile utilizate in proces (scule, echipamente de protectie).

3. Stabilirea bazei de repartizare a cheltuielilor indirecte

Cheltuielile indirecte se repartizeaza fiecarui produs folosind o cheie de alocare. Cele mai utilizate metode sunt:

Proportional cu salariile directe ale muncitorilor implicati in productie.

Proportional cu consumul de materii prime (la finalul lunii).

Formula coeficientului de repartizare

K=Total cheltuieli indirecte/Total manopera directa 100

Acest coeficient se aplica fiecarui produs pentru a-i determina partea sa din cheltuielile indirecte.

4. Calcularea costurilor de conversie (prelucrare)

Se aplica atunci cand un produs obtinut intr-o etapa de productie devine materie prima pentru un alt produs. De exemplu aluatul pentru paine poate fi utilizat atat pentru fabricarea painii, cat si pentru producerea unui alt produs, de exemplu covrigi.

Costul total al covrigilor va include costul aluatului + costurile specifice procesului de conversie.

5. Realizarea calculului final al costului de productie

Se efectueaza pe fiecare faza a productiei, urmarind fiecare operatiune.

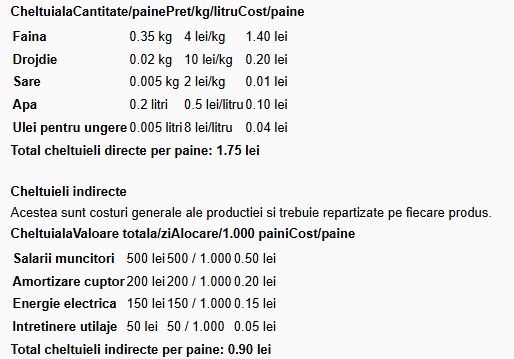

Exemplu de structura a costului unei paini de 500g:

-Materii prime si auxiliare: 1,75 lei

-Manopera directa: 0,50 lei

-Amortizare cuptor: 0,20 lei

-Energie electrica: 0,15 lei

Total cost de productie: 2,65 lei

Acest cost este folosit pentru evaluarea stocurilor si stabilirea pretului de vanzare.

Detaliind:

Sa presupunem ca o brutarie produce 1.000 de paini de 500g pe zi. Vom calcula costul de productie pentru o singura paine.

Cheltuieli directe

Acestea sunt usor de identificat deoarece se consuma direct pentru produs.

Costul total de productie per paine

Formula costului de productie este:

Cost total=Cheltuieli directe+Cheltuieli indirecte = 1.75 + 0.90 = 2.65 lei

Astfel, costul de productie pentru o paine de 500g este 2.65 lei.

De asemenea, prevederi privind costul stocurilor se regasesc stipulate la punctele 285 si urmatoarele din Reglementarile contabile.

La punctul 286 alin. (1) din reglementari se prezinta o varianta de evidenta contabila a produselor obtinute de societate, si anume inregistrarea acestora pe masura obtinerii lor la un cost standard (predefinit, estimat), urmand ca la finalul lunii, dupa efectuarea postcalculatiei de cost, conform procedurii prezentate mai sus, sa se stabileasca costul efectiv de productie pentru fiecare produs in parte, sa se determine si sa se inregistreze diferentele de cost intre costul standard si cel efectiv de productie, atat pentru produsele intrate in unitate in cursul perioadei, cat si pentru cele iesite din unitate, in cursul aceleiasi perioade.

Diferentele de cost aferente produselor iesite se stabileste pe baza unui coeficient de repartizare, care are urmatoarea formula:

K = [(Soldul initial al diferentelor de pret + Diferente de pret aferente intrarilor in cursul perioadei, cumulat de la inceputul exercitiului financiar pana la finele perioadei de referinta) / (Soldul initial al stocurilor de pret de inregistrare + Valoarea intrarilor in cursul perioadei la pret de inregistrare, cumulat de la inceputul exercitiului financiar pana la finele perioadei de referinta)] x 100.

Acest coeficient se inmulteste cu valoarea la cost standard a produselor iesite, rezultand diferentele de cost intre costul standard si cel efectiv de productie aferente produselor iesite.

Potrivit punctului 95 din Reglementarile contabile, la data iesirii din entitate sau la darea in consum, bunurile se evalueaza si se scad din gestiune la valoarea lor de intrare sau valoarea la care sunt inregistrate in contabilitate (in cazul produselor realizate de societate, evaluate la intrare la cost standard, la acest cost).

Metoda utilizata pentru stabilirea valorii bunurilor iesite este una dintre urmatoarele trei metode, prevazute la punctul 96 din Reglementarile contabile:

a) metoda costului mediu ponderat - CMP;

b) metoda primul intrat-primul iesit - FIFO;

c) metoda ultimul intrat-primul iesit - LIFO.

Monografia contabila

Monografia contabila este urmatoarea:

1) inregistrarea achizitiei materiilor prime si materialelor, pe baza facturilor de la furnizori:

301 = 401

302x = 401

2) pe baza retetei de fabricatie si a ordinului de lansare a productiei, se elibereaza materii prime si materiale in consum, pe baza bonului de consum:

601 = 301

602x = 302x

3) in cursul lunii, in vederea vanzarii, se obtin produsele finite la cost standard (prestabilit de societate), pe baza bonului de predare:

345 / analitic produs finit = 711 cantitate * cost standard = valoare produse finite obtinute la cost standard

4) in cursul lunii, se vand produsele finite, pe baza de factura:

4111 = 7015

4111 = 4427

si, concomitent, se descarca gestiunea de produse vandute, prin utilizarea uneia dintre cele metode (FIFO, LIFO, CMP), la costul standard de inregistrare:

711 = 345 la cost standard.

5) se inregistreaza, la finalul lunii, amortizarea tuturor mijloacelor fixe detinute de societate:

6811 = 281x

Din aceasta valoare, in calculatia de costuri pentru produsele finite se va tine cont doar de amortizarea utilajelor care participa la intregul ciclu de productie (malaxorul, cuptorul de coacere, rastelul pe care se depoziteaza tavile cu aluat, pana la coacere, a sectiei de productie si a a ltor mijloace fixe utile procesului de productie)

In calculatia de costuri, nu se tine cont de amortizarea televizoarelor, a autovehiculelor etc detinute de societate, care nu participa la procesul de productie.

6) la finalul lunii, se inregistreaza salariile tuturor angajatilor si constributiile firmei:

641 = 421

645x = 43x.

In mod similar, la calculatia costului de productie efectiv se va tine const doar de salariile angajatilor directi, ai sefilor de sectie, ai angajatilor implicati in mod direct sau indirect in procesul de productie, fara a se lua in calcul salariile administrative: ale directorului, secretarei, contabilei etc.

7) se inregistreaza consumul de utilitati, pe faza facturilor emise de catre furnizorii respectivi:

605 = 401

Din acestea, pentru calculatia de cost, se tine cont de valoarea utilitatilor, directe si indirecte, aferente productiei, fara a se tine const de consumurile de utilitati in scop administrativ.

8) se inregistreaza o factura de protocol:

6231 = 401

Aceasta suma nu se ia in calcul pentru stabilirea costului de productie.

9) la finalul lunii, dupa inregistrarea tuturor cheltuielilor, se procedeaza la efectuarea postcalculatiei de cost de productie efectiv, pentru fiecare tip de produs in parte (paine, chifle, covrigi etc).

10) se compara costul efectiv pentru fiecare tip cu costul standard la care au fost inregistrate in contabilitate.

11) se stabilesc diferentele de cost dintre costul efectiv si costul standard, pentru produsele intrate (prin debit cont 345).

12) aceste diferente de cost se inregistreaza astfel:

- daca sunt favorabile sau negative (cost efectiv mai mic decat cost standard):

348 = 711 cu minus diferente cost

- daca sunt nefavorabile sau pozitive (cost efectiv mai mare decat costul standard - caz obisnuit in practica, deoarece societatile stabilesc un cost standard mic):

348 = 711 cu plus diferente de cost.

13) trebuie stabilite diferentele de cost aferente produselor iesite (vandute) din societate (aferente rulajului creditor al contului 345):

Pentru aceasta, trebuie stabilit coeficientul K, conform formulei de mai sus.

Acest coeficient (care poate avea o valoare negativa - in cazul in care numaratorul este negativ, deoarece am avut diferente favorabile la intrarea produselor finite - sau pozitiva - in cazul in care numaratorul este pozitiv, deoarece am avut diferente nefavorabile la intrarea produselor finite) se inmulteste cu valoarea produselor finite iesite (se inmulteste cu rulajul creditor al contului 345), rezutand diferentele de cost aferente iesirilor, care se inregistreaza astfel:

- 711 = 348 cu minus diferente cost (daca sunt favorabile sau negative, in cazul in care coeficientul este negativ)

- 711 = 348 cu plus diferente de cost (daca sunt nefavorabile sau pozitive, in cazul in care coeficientul este pozitiv).

14) la finalul lunii, daca materiile prime si materialele consumate pentru obtinerea produselor nu s-au transformat integral in produse finite, trebuie evidentiata productia in curs de executie, evaluata prin inventariere, prin metode tehnice de constatare a gradului de finalizare sau a stadiului de efectuare a operatiilor tehnologice si evaluarea acesteia la costurile de productie, conform punctului 288 din Reglementarile contabile, prin formula:

331 = 711.

15) la inceputul lunii urmatoare, productia neterminata din luna precedenta se reia, prin formula:

711 = 331 cu valoarea productiei neterminate din luna precedenta (stabilita la punctul 14)

sau 331 = 711 cu minus valoarea productiei neterminate din luna precedenta (stabilita la punctul 14).

In ceea ce priveste vanzarea produselor finite:

De exemplu: Se vand 3.000 bucati paine la 6 lei/buc, fara TVA.

Valoare vanzare: 18.000 lei

Cost productie: 3.000 buc x 5 lei = 15.000 lei

4111 = 701 18.000 lei (Venituri din vanzarea produselor finite)

711 = 345 15.000 lei (Descarcarea produselor vandute din stoc)

5121 = 4111 18.000 lei (Incasare factura)

Veniturile sunt inregistrate in contul 701 - Venituri din vanzarea produselor finite.

Contul 701 Venituri din vanzarea produselor finite se foloseste in cazul in care se vand produse finite, fabricate in cadrul firmei. Produsele finite sunt bunuri fabricate de entitate, destinate vanzarii in aceeasi stare in care au fost produse. In cazul brutariei, painea, chiflele, baghetele, cozonacii etc. sunt produse finite, deoarece sunt fabricate intern.

Descarcarea din gestiune se face la costul de productie.

Raspuns oferit in luna martie 2025 de catre specialistii site-ului PortalContabilitate. Dati click AICI pentru a vedea toate noutatile contabile + consultanta si raspunsuri detaliate de la experti.

Copiaza Link-ul catre aceasta sectiune: Ce cuprinde fisa tehnologica

Copiaza Link-ul catre aceasta sectiune: Ce cuprinde fisa tehnologica