Ordinul ANAF nr. 575/2006

privind stabilirea conditiilor si declararea contribuabililor inactivi

In temeiul art. 11 alin. (12) din Legea nr. 571/2003 privind Codul fiscal, cu modificarile si completarile ulterioare, si al art. 33 alin. (3) din Hotararea Guvernului nr. 208/2005 privind organizarea si functionarea Ministerului Finantelor Publice si a Agentiei Nationale de Administrare Fiscala, cu modificarile si completarile ulferioare,

presedintele Agentiei Nationale de Administrare Fiscala

emite urmatorul ordin:

Art. 1. � (1) Contribuabilii vor fi declarati inactivi daca indeplinesc una dintre urmatoarele conditii:

a) se sustrag de la efectuarea inspectiei fiscale, prin declararea unor date de identificare a sediului social care nu permit organului fiscal identificarea acestuia;

b) organele fiscale au constatat ca nu functioneaza la sediul social sau la domiciliul fiscal declarat.

(2) Contribuabilii sunt declarati inactivi prin ordin al presedintelui Agentiei Nationale de Administrare Fiscala, care se publica In Monitorul Oficial al Romaniei, Partea I.

Art. 2. � (1) Pe perioada In care este declarat inactiv contribuabilului ii sunt aplicabile procedurile de administrare fiscala referitoare la gestiunea, controlul si colectarea impozitelor, taxelor, contributiilor si a altor sume datorate bugetului general consolidat.

(2) Prin exceptie de la prevederile alin. (1), contribuabilii inclusi in Lista contribuabililor declarati inactivi nu vor fi supusi procedurilor curente de notificare pentru nedepunerea declaration

Art. 3. � (1) De la data declararii ca inactiv contribuabilul nu mai are dreptul de a utiliza facturi, facturi fiscale, alte documente sau formulare tipizate cu regim special.

(2) Documentele fiscale emise de un contribuabil declarat inactiv cu Incalcarea interdictiei prevazute la alin. (1) nu produc efecte juridice din punct de vedere fiscal. Contabilitatea HORECA Monografii contabile si cazuri practice Cheltuieli deductibile si nedeductibile Cartea Verde a PFA Contabilitatea si obligatiile fiscale

Art. 4. � (1) Pe perioada starii de inactivitate toate procedurile de avizare, autorizare, certificare, licentiere sau alte proceduri similare, cat si orice operatiune si procedura vamala cu privire la contribuabilul inactiv si la activitatile acestuia, precum si oricare dintre avizele, autorizatiile, licentele, acordurile si orice alte acte In baza carora contribuabilii inactivi sunt autorizati sa functioneze sau sa desfasoare diverse activitati economice se suspends de drept.

(2) Suspendarea nu determina prelungirea termenelor pentru care avizele, autorizatiile, licentele, acordurile sau alte astfel de acte sunt acordate si nici amanarea In vreun fel ori exonerarea de obligatiile de plata datorate pentru eliberarea, modificarea sau prelungirea acestora.

Art. 5. � (1) Competenta pentru constatarea Indeplinirii conditiilor de declarare a starii de inactivitate revine

organelor de inspectie fiscala din cadrul Agentiei Nationale de Administrare Fiscala si al unitatilor subordonate.

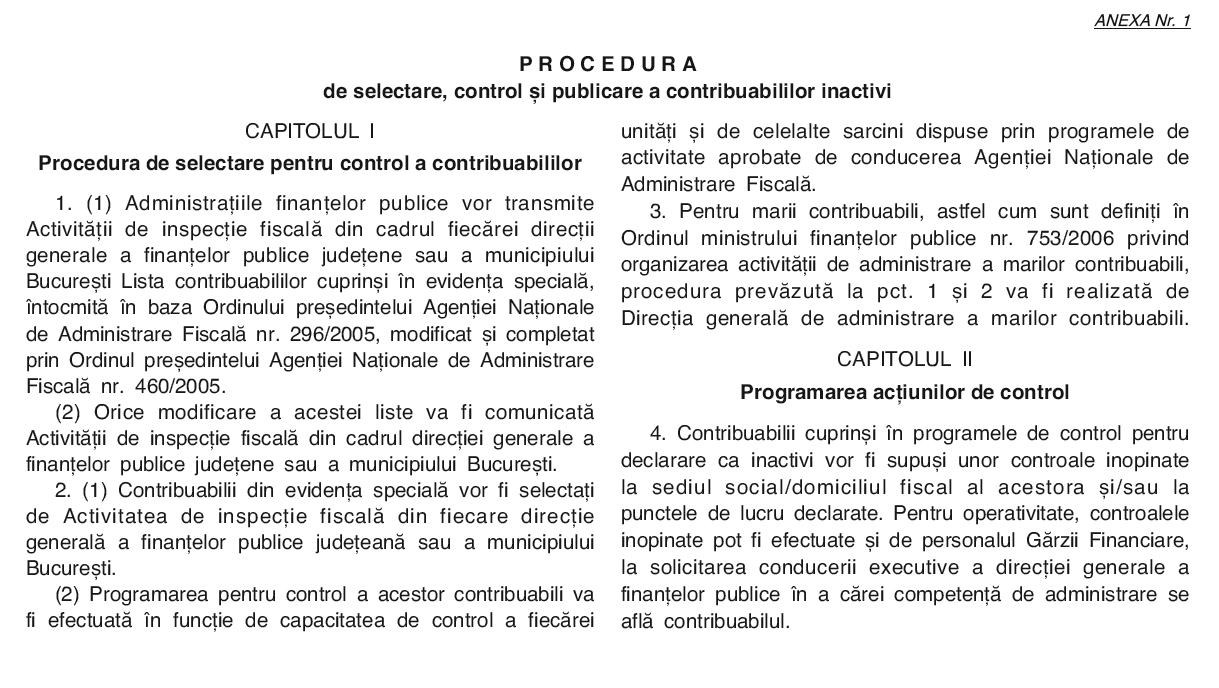

(2) In cazul In care organele de inspectie fiscala constata ca un contribuabil Indeplineste conditii le de declarare ca inactiv, vor completa un dosar cuprinzand documentele precizate la pct. 13 din anexa nr. 1.

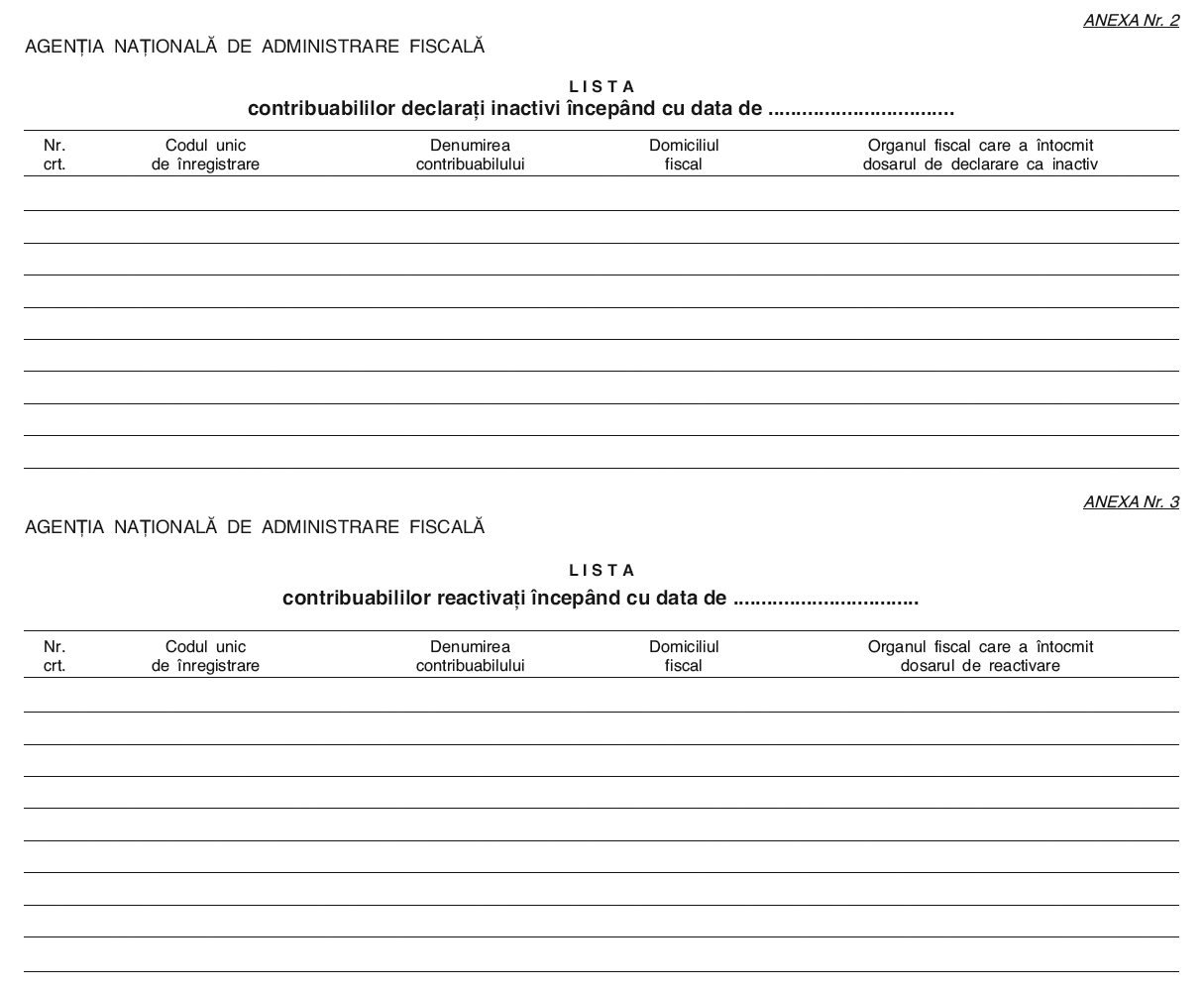

(3) Dosarele, impreuna cu referatele privind propunerea echipei de control de includere pe Lista contribuabililor inactivi, avizate de conducatorul ierarhic superior, vor sta la baza intocmirii listei contribuabililor propusi a fi declarati inactivi, conform anexei nr. 2.

(4) Dosarele intocmite pentru declararea contribuabililor inactivi vor fi pastrate, ca parte components a dosarului fiscal, la fiecare directie generala a finantelor publice judeteana, respectiv a municipiului Bucuresti, sau la Directia generala de administrare a marilor contribuabili, dupa caz.

Art. 6. � (1) Starea de inactivitate inceteaza daca se constata de organele mentionate la art. 5 alin. (1) ca nu mai sunt Indeplinite conditiile pentru care contribuabilul a fost declarat inactiv sau ca urmare a unei hotarari judecatoresti, de la data la care aceasta ramane irevocabila.

(2) Constatarea incetarii motivelor pentru care contribuabilul a fost declarat inactiv se va face de organele de inspectie fiscala competente, in baza cererii de reactivare, depusa de reprezentantul legal al contribuabilului declarat inactiv.

(3) in baza cererii de reactivare, organele de inspectie fiscala vor efectua inspectia fiscala si dupa finalizarea acesteia vor mtocmi un referat cu propunerea de reactivare. Referatul va fi avizat de directorul executiv coordonator si va sta la baza mtocmirii Listei contribuabililor reactivate

(4) incetarea starii de inactivitate a unui contribuabil se face prin ordin al presedintelui Agentiei Nationale de Administrare Fiscala, care se publica In Monitorul Oficial al Romaniei, Partea I.

(5) Dupa reactivarea unui contribuabil declarat inactiv, restrictiile prevazute In art. 3 inceteaza incepand cu data publicarii ordinului de reactivare In Monitorul Oficial al Romaniei, Partea I.

Art. 7. - (1) Contribuabilii declarati inactivi vor fi inscrisi In Lista contribuabililor declarati inactivi (anexa nr. 2), iar contribuabilii carora le inceteaza starea de inactivitate vor fi cuprinsi in Lista contribuabililor reactivati (anexa nr. 3).

(2) Listele mentionate la alin. (1) se publica In Monitorul Oficial al Romaniei, Partea I, si pe pagina de internet www.mfinante.ro, la sectiunea "Informatii contribuabili".

(3) Lista contribuabililor declarati inactivi si Lista contribuabililor reactivati vor fi actualizate, de regula, lunar.

Art. 8. � (1) Pentru fiecare contribuabil cuprins in Lista contribuabililor declarati inactivi, publicata In Monitorul Oficial al Romaniei, Partea I, si pe pagina de internet a Ministerului Finantelor Publice, la sectiunea "Informatii contribuabili", vor fi afisate data de la care contribuabilul a lost declarat inactiv, impreuna cu urmatoarea mentiune: ,,Contribuabil inactiv de la data de ZZ.LL.AA".

(2) Pentru fiecare contribuabil cuprins In Lista contribuabililor reactivati, publicata In Monitorul Oficial al Romaniei, Partea I, si pe pagina de internet a Ministerului Finantelor Publice, la sectiunea "Informatii contribuabili", vor fi afisate perioada pentru care contribuabilul a lost declarat inactiv, impreuna cu urmatoarea mentiune: ,,Contribuabil inactiv in perioada ZZ.LL.AA - ZZ.LL.AA".

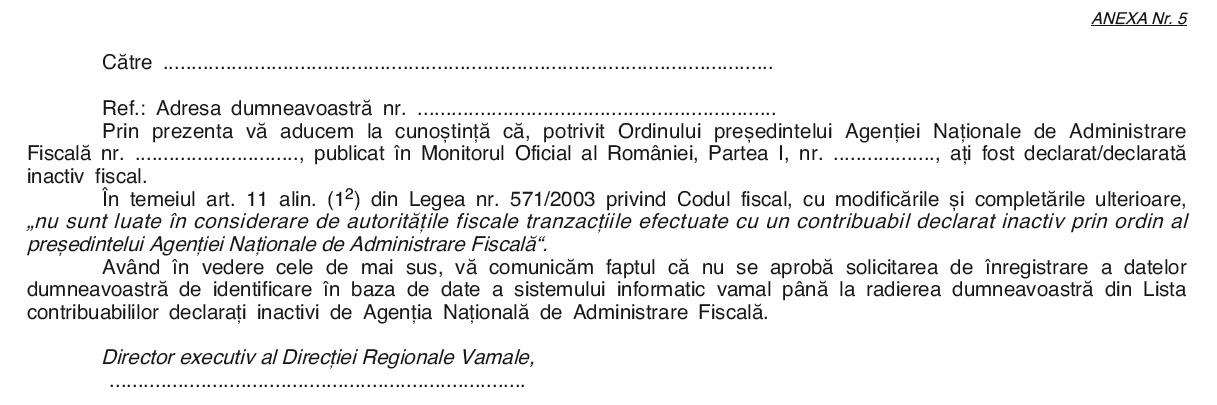

Art. 9. - (1) Autoritatea Nationala a Vamilor - Directia de tehnologia informatiei, comunicatii si statistica vamala va utiliza in procesul de vamuire baza de date privind contribuabilii declarati inactivi, In vederea suspendarii operatiunilor de vamuire, actualizata conform procedurii prevazute in anexa nr. 4.

(2) Comunicarea catre contribuabilii inactivi cu privire la neinregistrarea datelor de identificare In baza de date a

sistemului informatic vamal se va face utilizandu-se formularul prevazut In anexa nr. 5.

Art. 10. � Directia de metodologie si proceduri pentru inspectia fiscala, Directia generala de gestiune a impozitelor si contributiilor, Directia antifrauda fiscala, Directia generala tehnologia informatiei, Directia generala de reglementare a colectarii creantelor bugetare, Directia economica si administrative din cadrul Agentiei Nationale de Administrare Fiscala, precum si Autoritatea Nationala a Vamilor, Garda Financiara, directiile generale ale finantelor publice judetene si a municipiului Bucuresti si Directia generala de administrare a marilor contribuabili vor lua masuri pentru aplicarea si ducerea la indeplinire a prevederilor prezentului ordin.

Art. 11. � Anexele nr. 1�5 fac parte integranta din prezentul ordin.

Art. 12. � La data publicarii prezentului ordin se abroga Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr. 374/2005 privind stabilirea si aprobarea procedurii de selectare, control si publicare a contribuabililor inactivi si Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr. 375/2005 privind stabilirea conditiilor pentru declararea contribuabililor inactivi, publicat In Monitorul Oficial al Romaniei, Partea I, nr. 719 din 9 august 2005.

Art. 13. � Prezentul ordin va fi publicat In Monitorul Oficial al Romaniei, Partea I.

Va oferim CADOU un Raport Special Gratuit

"E-Factura. E-Transport: Sanctiuni. Amenzi. Solutii practice"

Prin utilizarea siteului sunteti de acord, in mod implicit cu Termenii si conditiile! Orice abatere de la acestea constituie incalcarea dreptului nostru de autor si va angajeaza raspunderea!

- Ordinul ANAF nr. 575/2006

NOUTATI Contabile 2024

Cum sa „citesti†si sa interpretezi perfect o balanta contabila?

Ghidul practic Balanta de verificare de la A la Z. Analize, corelatii, studii de caz vine in ajutorul dvs. pentru a va scapa de:

• erori de inregistrare aducatoare de amenzi usturatoare din partea inspectorilor veniti in control

• lipsa de cunostinte temeinice din domenii conexe

• lipsa de experienta in lucrul cu conturile, mai ales cand acestea sunt noi, renumerotate ori abrogate!

• incapacitatea de a lua masuri profitabile prin ajustarea balantei pentru profit maxim

• riscul incalcarii legislatiei in vigoare.

Simplifica-ti si securizeaza-ti munca!

Data aparitiei: 28 August 2006

Rating:

Nota: 5 din 5 din 1 voturi

Sfaturi de la Experti - Intrebari si Raspunsuri

ARTICOLE SIMILARE

Articole similare

Au fost oficializate formularele pentru verificarea documentara. Vezi invitatia pentru audiere si decizia de impunere!Impozitul forfetar pentru turism si restaurante se aplica din iulieBuletin ANAF: acte normative cu incidenta fiscala publicate in Monitor in perioada 7 - 11 decembrie 2020Recuperarea indemnizatiilor de asigurari sociale de sanatate. Ce se completeaza in D112?ANAF: 16 decembrie 2019 este termenul limita pentru solicitarea facilitatilor fiscaleUltimele articole

Asociere in participatiune SRL cu PFA: monografia contabila si aspecte importante privind TVAMF intentioneaza sa modifice Normele metodologice de aplicare a Legii nr. 227/2015 privind Codul FiscalBonuri fiscale fara CUI: se poate deduce TVA?Mijloacele fixe de la A la Z: legislatie explicata si studii de cazOrdinea stingerii obligatiilor fiscale in fisa sintetica pe platitorSubiectele saptamanii

Societate care primeste imprumut de la asociat. Care sunt inregistrarile contabile?

Dividende interimare distribuite in cursul anului: monografia contabila si opinia specialistului

Ordinea stingerii obligatiilor fiscale in fisa sintetica pe platitor

Mijloacele fixe de la A la Z: legislatie explicata si studii de caz

CONTABILITATE