Ministerul Finantelor a anuntat lansarea versiunii simplificate a aplicatiei e-Factura. Aceasta initiativa are ca obiectiv principal cresterea accesibilitatii si usurintei in utilizarea instrumentului, pentru toti contribuabilii din tara.

Versiunea imbunatatita vine cu o interfata intuitiva si functionalitati mai usor de utilizat, astfel incat fiecare utilizator sa poata emite facturi in conformitate cu cerintele fiscale intr-un mod rapid si eficient.

„Asa cum am mai spus, fiecare imbunatatire adoptata a tinut cont de nevoile semnalate de contribuabili. Am tot avut intalniri cu reprezentatii mediului de afaceri si una dintre solicitarile lor a fost aceasta. Versiunea simplificata a aplicatiei e-Factura vine cu o serie de avantaje si functionalitati care vor face gestionarea facturilor mai usoara si mai accesibila pentru toti utilizatorii. Ne-am gandit in primul rand la cei aproximativ 670.000 contribuabili mici care trebuie sa utilizeze sistemul si au nevoie de o aplicatie gratuita, intuitiva si usor de folosit. De asemenea, aplicatia extinsa este acum disponibila si in limba engleza, urmand ca in perioada urmatoare sa fie tradusa si cea simplificata”, a explicat ministrul Marcel Bolos.

Versiunea e-Factura simplificata este disponibila AICI >>

e-Factura simplificata: caracteristici cheie

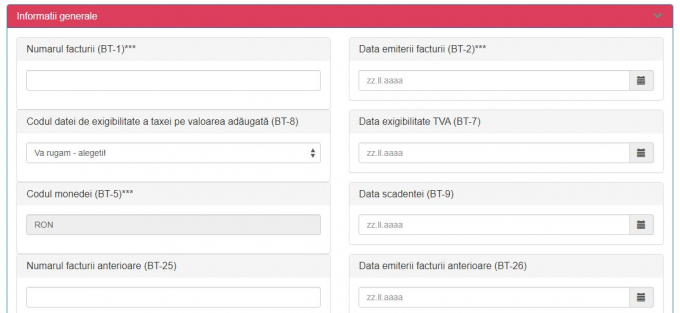

Printre caracteristicile cheie ale noii variante simplificate se numara:

- Aplicatia web de completare a facturii intr-un format simplificat raspunde solicitarilor venite din partea micorintreprinderilor, ce nu utilizeaza in mod curent elemente operationale complexe.

- A fost redesenata pentru a include automat ghidaje (i.e. codul tipului facturii este prestabilit la 380, codul monedei este exclusiv RON) si bife pentru a afisa elementele de identificare obligatorii in functie de categoria de platitor de TVA.

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Ghidul practic al contabilului din domeniul constructiilor

Ghidul Practic al Monografiilor Contabile 2026

- Au fost restranse nomenclatoarele de TVA la cele utilizate frecvent pentru tranzactii domestice si incluse procentele de taxa sub format selectabil.

De asemenea, o noua facilitate importanta adaugata sistemului este aplicatia extinsa in limba engleza pentru contribuabilii nerezidenti inregistrati in scopuri de TVA ce au obligatia de raportare a facturilor emise pentru livrari/prestari pe teritoriul Romaniei.

In ceea ce priveste eficientizarea interactiunii cu utilizatorii finali, la 20 martie este organizat un nou webinar in care se pot adresa orice nelamuriri si primi raspunsuri din partea expertilor din Agentia Nationala de Administrare Fiscala/Centrul National pentru Informatii Financiare. Inscrierile se fac AICI.

Implementarea e-Factura

Reamintim ca, in situatia in care sistemul national privind factura electronica RO e-Factura nu este functional timp de minimum 24 de ore, obligatia de transmitere prevazuta la art.10 alin.(1) din Ordonanta de urgenta a Guvernului nr.120/2021 se suspenda pana la repunerea in functiune a sistemului.

Termenul-limita pentru transmiterea facturilor emise, pentru livrarile de bunuri si prestarile de servicii care au locul livrarii sau prestarii in Romania, in sistemul national privind factura electronica RO e-Factura este de 5 zile lucratoare (n.r. de la 1 iulie sunt 5 zile calendaristice) de la data emiterii facturii, dar nu mai tarziu de 5 zile lucratoare de la data-limita prevazuta pentru emiterea facturii la art.319 alin.(16) din Codul fiscal.

In perioada 1 ianuarie - 31 martie 2024, nerespectarea termenului limita pentru transmiterea facturilor in sistemul national privind factura electronica RO e-Factura nu se sanctioneaza.